Draudimas yra rizikos valdymo priemonė, kuri padeda apsisaugoti nuo galimų finansinių nuostolių rizikos ir galimų neigiamų padarinių, kurie atsiranda dėl draudiminio įvykio.

Lietuvoje draudimo rinka tik plečiasi, todėl kiekvienam žmogui yra svarbu suprasti, kas yra draudimas, kokios jo pagrindinės funkcijos ir rūšys, kaip juo galima pasinaudoti ir kokią naudą jis suteikia.

Taip pat žinoti ir suprasti pagrindines draudimo sąvokas ir išmokti analizuoti draudimo rinką, bei pasirinkti jam geriausią draudimo įstaigą.

Mokėti įvertinti savo riziką ir ją tinkamai valdyti yra svarbu ne tik verslininkui ar didelio turto valdytojui, bet ir eiliniam Lietuvos piliečiui, nes pasinaudojus draudimo paslauga galima jaustis saugiau ir užtikrinčiau ne tik savo finansinėje veikloje, bet ir su asmeniniame gyvenime.

Išanalizavus pateiktus duomenis nustatėme, kad ne gyvybės draudimo rinka Lietuvoje plečiasi, o ypač turto draudimo rinka.

Tyrimo rezultatai gali būti pritaikomi kuriant geresnes draudimo sąlygas klientams ir patiems klientams norint suprasti, kodėl yra svarbu naudotis draudimo įmonių teikiamomis paslaugomis.

Draudimo paslaugų atsiradimas 19-ame amžiuje Lietuvoje yra glaudžiai susijęs su Europos draudimo rinkos raida.

Pirmieji draudimo sandoriai buvo orientuoti į prekybos rizikos mažinimą, o vėliau draudimo paslaugos pradėjo apimti ir gyventojų turtą bei sveikatą (pirmasis ugnies draudimo liudijimas buvo pasirašytas 1942 metais).

Tarpukario Lietuva matė, kaip draudimo sektorius žengia pirmuosius savarankiškus žingsnius, randasi pirmosios draudimo bendrovės.

Nepriklausomybės atkūrimas 1990 m. atvėrė duris draudimo rinkos liberalizacijai ir konkurencijai.

Laisvės vėjas ne tik atnešė politinę ir ekonominę nepriklausomybę, bet ir suteikė galimybę draudimo sektoriui vystytis, pritaikant geriausias pasaulines praktikas.

Šiandieninė draudimo rinka Lietuvoje yra neatsiejama šalies ekonomikos dalis, teikianti gyventojams finansinį saugumą ir padedanti verslui mažinti rizikas.

Technologinė pažanga, pavyzdžiui, dirbtinis intelektas ir duomenų analitika, keičia draudimo paslaugas, padarydamos jas asmeniškesnes, lankstesnes ir prieinamesnes.

Žmonių gerovės palaikymo - Draudimas, padengdamas bet kokius su draudiminiu įvykiu susijusius nuostolius, suteikia draudėjui tam tikrą saugumo ir ramybės jausmą.

Tai ypač svarbu fiziniams asmenims, kurie apsidraudę savo nekilnojamąjį turtą, automobilius ir pan. Todėl socialiniu požiūriu draudimas gali būti vertinamas kaip žmonių gerovės palaikymo bei turtinių skirtumų tarp atskirų gyventojų sluoksnių mažinimo priemonė.

Ūkio vystymosi ir klestėjimo - Draudimas taip pat skatina verslo vystymąsi.

Apsidraudusios firmos gali investuoti daugiau savo lėšų į verslą ir jo plėtrą.

Jei nebūtų draudimo, firmos didelę dalį savo pinigų turėtų laikyti atskirame fonde, skirtame galimiems nuostoliams padengti.

Draudimas ekonominiu požiūriu yra būtina ūkio vystymosi bei klestėjimo sąlyga.

Jei nebūtų draudiminės apsaugos, būtų atsisakyta dalies rentabilių projektų, nebūtų suteikta dalies kreditų ir pervežta krovinių.

Priešingu atveju netikrumo jausmo sąlygotas ūkio subjektų elgesys stabdytų šalies ekonomikos vystymąsi.

Kapitalo ir pajamų išsaugojimo - Draudimas apsaugo verslą nuo įvairių rizikos rūšių.

Draudimas suteikia įmonei galimybę vykdyti nenuostolingą, nepertraukiamą ir subalansuotą ūkinę veiklą.

Draudiminio įvykio atveju nuostolius (visiškai ar iš dalies) iki sutartų draudimo sumų atlygina draudimo įmonė.

Draudimas leidžia verslininkams dalį savo rizikos perkelti kitiems - draudikams.

Makroekonominiu požiūriu draudimas atlieka kapitalo kaupimo bei pajamų išsaugojimo funkciją.

Pvz.: per gaisrą apdegusi gamykla ilgą laiką negalėtų veikti, jei neturėtų pakankamai pinigų remontui.

Draudimo pagalba patirti nuostoliai padengiami draudimo išmokomis ir įmonė gali greitai atkurti savo gamybines funkcijas.

Taip išsaugodama darbo vietas, o pajamų išsaugojimas yra darbo vietų išsaugojimo pasekmė.

Finansų ir kredito rinkos suaktyvinimo - Daugeliu atveju draudimo sutarties egzistavimas palengvina kreditų gavimą.

Komerciniai bankai pasirenka finansuoti tuos ūkio objektus, kurie yra apsidraudę nuo įprastos verslo rizikos.

O tai prisideda prie abiejų rinkų suaktyvinimo.

Dar vienas svarbus faktas: atsižvelgdamas į gerą draudimo apsaugą, kreditorius paprastai suteikia kreditą su mažesnėmis palūkanų normomis, nes dalį rizikos padengia draudimas.

Prevencinių priemonių pritaikymo skatinimo - Saugumas arba ramybė tapo svarbiu draudimo aspektu.

Kai kurios draudimo rūšys yra privalomos įstatymiškai, kitos - būtinos pasirašant tam tikrus kontraktus.

Kai draudimas privalomas (pvz., transporto priemonių savininkų ir valdytojų civilinės atsakomybės draudimas) - draudėjais yra tie, kurie nusprendė turėti saugumą arba ramybę draudiminio įvykio atveju.

Kai draudimas būtinas pasirašant sutartį - kita sandorio pusė nori būti ramūs, kad tie, su kuriais jie turi reikalų yra apsidraudę ir saugūs.

Pvz., gaunant kreditą yra privalomas gyvybės ir nekilnojamo turto (užstato) draudimas.

Draudimo tarpininkai - draudimo paslaugų pardavėjai ir draudėjo bei draudiko atstovai.

Kasmet kovo 11-ąją mes švenčiame Lietuvos nepriklausomybės atkūrimą - dieną, simbolizuojančią laisvę, vienybę ir atkaklumą.

Šiandien Lietuvoje turime gausybę draudimo bendrovių, siūlančių nekilnojamojo turto draudimą (pavyzdžiui: Lietuvos draudimas, Ergo, If, Compensa, Gjensidige ir kt.).

Nelaimėms reikia būti pasiruošus.

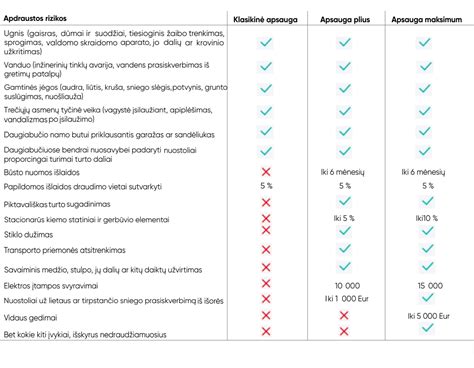

Nekilnojamojo turto draudimo rūšys

Norint turėti visokeriopą apsaugą, reikėtų rinktis statinio, namų turto bei civilinės atsakomybės draudimą apimančią draudimo paslaugą.

Draudžiant būstą pirmiausia išanalizuokite draudimo sutartį, arba peržiūrėkite jau turimą draudimo sutartį:

- Pastato/statinio (nekilnojamo turto) draudimas. Kuomet draudžiamas statinys, svarbu atkreipti dėmesį, kaip jis draudžiamas - konkrečia suma, ar atkuriamąja verte. Draudžiant konkrečia suma, pavyzdžiui, 100 tūkst. eurų, jos tiesiog gali neužtekti, nes žala bus didesnė. „Swedbank“ Gyventojų turto draudimo atveju statinys draudžiamas atkuriamąja verte, nenurodant konkrečios sumos.

- Namų turto draudimas. Tai pastato viduje esančio kilnojamojo turto draudimas. Apdraudžiamas kilnojamas turtas, esantis namuose. Draudžiant namų turtą reikėtų atkreipti dėmesį ir į tai, kokie apribojimai taikomi tam tikroms daiktų grupėms. Meno kūriniai, vertybės (įskaitant juvelyrinius dirbinius, tauriuosius metalus ir rankinius laikrodžius) ir antikvariniai (sukurti prieš 70 metų ir anksčiau) daiktai apdraudžiami 25 proc. Nesumontuotos statybinės medžiagos (pvz., plytos, vamzdžiai, dažai, parketas, laidai), nesumontuota įranga (pvz., santechnika, oro kondicionierius, šildymo sistema) ir įrankiai apdraudžiami 25 proc. nuo namų turto draudimo sumos. Namų turtas, laikomas draudimo vietoje esančiame sklype, atskirame rūsyje, apdrausto buto garaže, pagalbiniame arba pirties pastate ir kuriuo naudojamės tik mes, apdraudžiamas 25 proc. Namų turtas, esantis už draudimo vietos ribų Lietuvos Respublikos teritorijoje, apdraudžiamas 5 proc. nuo namų turto draudimo sumos.

- Civilinės atsakomybės draudimas. Šis draudimas atsitikus nelaimei Jūsų namuose, kompensuoja žalą kaimynams. Civilinės atsakomybės draudimas apima reikalavimus, kylančius dėl apdraustų statinių valdymo.

Kaip pasirinkti tinkamą draudimą?

Įvertinkite kokio draudimo Jums reikia.

Renkantis draudimo bendrovę, palyginkite jų draudimo sąlygas ir kainas.

Kartais už tas pačias draudimo sąlygas draudimo bendrovės nurodo skirtingas sumas.

Išsirinkus draudimo bendrovę, suteikite draudikui kuo tikslesnę informaciją apie draudžiamą nekilnojamą turtą.

Nurodykite draudžiamo turto būklę (ar tai senos statybos, ar naujos statybos objektas, kokia objekto naudojimo paskirtis, ar tai mūrinis namas ar rąstinis namas).

Bet kokia informacija apie nekilnojamą turtą draudikui yra ypač aktuali, Jums - dar svarbesnė.

Neteisingai nurodžius nekilnojamo objekto būklę, draudimo bendrovė gali atsisakyti padengti patirtus nuostolius.

Veiksniai, kurie turi įtakos draudimo kainai: (ne)įrengta priešgaisrinė ir apsaugos signalizacija, (ne)įrengtos šarvuotos durys, pastato paskirtis (ar tai tik gyvenamas namas, ar komercinės patalpos), ar patalpos yra nuomojamos, pastato stogo būklė ir medžiaga (šiaudinis ar medinis stogas išbrangina draudimą), name (ne)esantis židinys, objekto statybos metai, plotas.

Yra daugybė faktorių lemiančių draudimo kainą.

Kuo didesnė nelaimės rizika - tuo brangesnis yra draudimas.

Svarbūs aspektai, į kuriuos reikia atkreipti dėmesį:

- Draudimo suma: Svarbu, kad nurodytos atlygintinos sumos adekvačiai ir sąžiningai padengtų dabartines statybų ir remonto kainas. Rekomenduojame patikrinti ir atidžiai peržiūrėti senesnes nei 2 metų sutartis su draudimo bendrovėmis ir įvertinti numatytas draudimo sumas.

- Įsigijimo dokumentai: Įsigijus brangesnius daiktus (buitinės technikos, užuolaidų, baldų, televizorių ir pan.) išsisaugokite jų įsigijimo dokumentus ir nusifotografuokite daiktus. Išsisaugokite fizinius jų įsigijimo dokumentus ir pasidarykite jų nuotraukas - tokiu būdu būsite apsaugoti dėl dokumentų rašalo išblukimo, dokumentų užliejimo ir kt. nesėkmių.

- Turto vieta: Atkreipkite dėmesį, ar draudimas galios Jūsų asmeniniams brangiems daiktams ne tik namuose. Pavyzdžiui - mobiliajam telefonui, nešiojamam kompiuteriui, sporto ir laisvalaikio įrangai (meškerei, dviračiui ir pan.). Patikrinkite, ar draudimo sutartyje yra nurodytas turtas, esantis už Jūsų buto ar namo sienų ribų. Tai ypač svarbu, jei savo namo kieme arba terasoje visais metų laikais laikote kepsninę, lauko baldus ar kitus lauko daiktus. Nepamirškite paminėti tai savo draudikui.

- Saulės elektrinė: Jei ant savo namo stogo ar kitus turite įsirengę saulės elektrinę, tą taip pat būtina paminėti draudikui. Atsitikus nelaimei, pavyzdžiui - sudegus arba apdegus turtui, stipriai krušai sugadinus saulės elektrinę, nepasakius šio fakto, draudimo bendrovė neatlygins prarastos/pažeistos saulės elektrinės nuostolių.

- Skubi pagalba: Skubi pagalba atsitikus nelaimei namuose - būtinas punktas kiekvienoje draudimo sutartyje. Pasirūpinkite ir pasitikrinkite, kad šis punktas būtų įtrauktas. Dažnai nelaimėms reikia ypač skubios pagalbos, tad tai svarbu.

- Papildomos naudos: Atkreipkite dėmesį į skirtingų draudimo bendrovių teikiamas papildomas naudas. Kai kurios draudimo bendrovės atlygina net psichologinę pagalbą po patirtos skaudžios nelaimės - įsilaužimo, apiplėšimo, turto sudegimo, praradimo ir pan.

- Specifinės rizikos: Atkreipkite dėmesį į visas specifines rizikas, jeigu tokių esate numatę.

Namų savininkų draudimo pradžiamokslis (namo pirkimas 4/6)

Būsto draudimo skaičiuoklė

Būsto draudimo skaičiuoklė - tai modernus įrankis, leidžiantis kiekvienam vartotojui savarankiškai įsivertinti savo nekilnojamojo turto apsaugos kainą.

Naudojantis šia skaičiuokle, tereikia suvesti pagrindinę informaciją apie būstą - jo tipą (butas ar namas), plotą, vietovę ir papildomas apsaugas - o sistema automatiškai pateiks draudimo pasiūlymą.

Būsto draudimo skaičiuoklė pateikia apsaugas nuo dažniausiai pasitaikančių rizikų - gaisro, vandens užliejimo, vagystės, stichinių nelaimių ar trečiųjų asmenų padarytos žalos.

Viskas vyksta greitai, skaidriai ir be jokių papildomų konsultacijų - sprendimą galite priimti iš karto.

Civilinės atsakomybės draudimas

Civilinės atsakomybės draudimas naudingas ir nukentėjusiesiems, nes jiems padarytą žalą (visiškai ar iš dalies) kompensuoja draudimo bendrovė, o ne žalos sukėlėjas, kuris gali būti finansiškai nepajėgus.

Civilinės atsakomybės draudimui būdinga tai, kad trečioji šalis yra iš anksto nežinomi asmenys.

Civilinės atsakomybės gali būti privalomasis ir savanoriškasis.

Transporto priemonių savininkų ir valdytojų civilinės atsakomybės draudimu draudžiama transporto priemonių - sausumos, skraidymo aparatų, laivų (jūrų, ežerų, upių, kanalų) - savininkų ar teisėtų valdytojų atsakomybė už jiems priklausančiomis transporto priemonėmis padarytą žalą kitų asmenų sveikatai, gyvybei ar turtui.

Profesinės civilinės atsakomybės draudimas apima asmens atsakomybę už profesinės veiklos metu kitų asmenų sveikatai ar turtui padarytą žalą.

Dažniausiai draudžiama advokatų, antstolių, auditorių ir buhalterių, draudimo agentų ir brokerių, gydytojų (ypač chirurgų), inžinierių, notarų, pavojingųjų medžiagų gamintojų ir platintojų, statinio projektuotojų ir statytojų, turto vertintojų civilinė atsakomybė.

Draudžiamojo įvykio tikimybė nėra didelė, tačiau nuostoliai gali būti dideli.

Ūkinės veiklos civilinės atsakomybės draudimas apima darbdavių ir darbuotojų atsakomybę už tretiesiems asmenims ar jų turtui gamybos proceso metu, nekokybiškos produkcijos ar paslaugų padarytą žalą.

Dažniausiai draudžiama rizikingų veiklos sričių (pavyzdžiui, aviacijos, branduolinės energetikos, farmacijos pramonės, laivybos) įmonių ūkinės veiklos civilinė atsakomybė.

Bendrosios civilinės atsakomybės draudimu draudžiama draudėjo civilinė atsakomybė už žalą kitiems asmenims, kuri susijusi su jo valdomo nekilnojamojo turto naudojimu ir (ar) padaryta su draudėjo darbu bei profesija nesusijusios veiklos metu.

20 amžiaus pradžioje pradėjus masiškai gaminti automobilius kai kuriose šalyse jau iš pirmųjų automobilių vairuotojų buvo reikalaujama turėti civilinės atsakomybės draudimo polisus.

Sparčiai didėjant automobilių skaičiui didėjo ir su jų naudojimu susijusi rizika kitų žmonių sveikatai, gyvybei, turtui.

Daugelyje Europos šalių buvo priimti transporto priemonių savininkų ir valdytojų civilinę atsakomybę reglamentuojantys įstatymai: 1908 Austrijoje, 1909 Vokietijoje, 1911 Graikijoje, 1912 Italijoje, 1916 Švedijoje, 1918 Danijoje, 1925 Nyderlanduose, 1926 Norvegijoje, 1932 Šveicarijoje, 1935 Čekoslovakijoje.

Kai kuriose šalyse (Norvegijoje, Didžiojoje Britanijoje, Čekoslovakijoje) leidimą eksploatuoti automobilį išduodavo tik už nustatyto dydžio užstatą; taip buvo garantuojamas kompensacijų išmokėjimas asmenims, nukentėjusiems dėl automobilio savininko kaltės.

Transporto priemonių savininkų civilinės atsakomybės draudimas iš pradžių buvo privalomas daugiausia viešojo transporto priemonėms, vėliau ir asmeninėms: 1925 įteisintas Suomijoje ir Jungtinių Amerikos Valstijų Masačusetso valstijoje (ilgai vienintelėje šalies valstijoje), 1926 Norvegijoje, 1927 Danijoje, 1929 Austrijoje ir Švedijoje, 1930 Didžiojoje Britanijoje, 1932 Liuksemburge ir Šveicarijoje.

Dėl didėjančių kelionių tarptautiniais maršrutais atsirado daugiašalių susitarimų.

1938 Danija, Norvegija, Suomija ir Švedija pasirašė keturšalį susitarimą dėl privalomojo transporto priemonių civilinės atsakomybės draudimo.

1953 įsigaliojo tarptautinė žaliosios kortelės (pagal Skandinavijos draudimo poliso spalvą) sistema, kuriai iš pradžių priklausė 12 Europos valstybių, vėliau prisijungė daug kitų pasaulio valstybių.

Nuo 20 amžiaus antros pusės vis didesnę reikšmę įgauna įvairių profesijų atstovų civilinės atsakomybės draudimas.

tags: #nekilnojamojo #turto #draudimo #istorija