Nekilnojamojo turto (NT) mokestis yra skaičiuojamas nuo bendros mokestinės vertės visų Jums priklausančių NT objektų. Tai taikoma gyventojams už komercinės paskirties turtą, o juridiniams asmenims - už visą nuosavybės teise priklausantį arba iš fizinio asmens perimtą nekilnojamąjį turtą (ar jo dalį).

Kaip Sužinoti Nekilnojamojo Turto Mokestinę Vertę?

Masiniu būdu vertinamo nekilnojamojo turto objekto mokestinę vertę galima sužinoti Valstybės įmonės Registrų centras svetainėje įvedus NT unikalų numerį. Kiekvienam registruotam objektui yra suteiktas unikalus numeris.

Svarbi Informacija Apie Mokestinę Vertę

- Naujai nustatytos NT objektų mokestinės vertės nekilnojamojo turto mokesčiui apskaičiuoti naudojamos 5 metus, pradedant nuo 2021 m. mokestinio laikotarpio.

- Gyventojai neatlygintinai vieną kartą per mokestinį laikotarpį gali užsisakyti Nekilnojamojo turto mokestinės vertės išrašą vienam NT objektui arba (savininkui paprašius) visiems NT objektams esantiems viename registre.

- Registrų centras per 7 darbo dienas parengia ir įteikia Nekilnojamojo turto registro išrašą, kuriame nurodoma nekilnojamojo turto objekto mokestinė vertė.

Kapitalo prieaugio mokestis pardavus turtą 🏠 Skaičiavimas - 2024 m. biudžeto poveikis be indeksavimo lengvatos

Kaip Užsisakyti Pažymą Iš Registrų Centro?

Į Registrų centrą dėl pažymos užsakymo galite kreiptis keliais būdais:

- Elektroniniu būdu per Registrų centro klientų savitarnos sistemą (išskyrus turtui, kuris turi būti vertinamas išlaidų (kaštų) metodu).

- El. paštu išsiuntus užpildytą ir e. parašu pasirašytą laisvos formos prašymą el. paštu.

Jeigu išraše esančio NT objekto vertės nustatymo būdas yra „Atkuriamoji vertė“ ir nustatymo data yra anksčiau nei 5 metai, arba neradote ieškomo NT objekto mokestinės vertės Registrų centro internetinėje svetainėje, Jums reikia kreiptis į Registrų centrą ir užsakyti NT vidutinės rinkos ir / ar mokestinės vertės perskaičiavimą vienu iš aukščiau nurodytų būdų.

Vidutinės rinkos vertės apskaičiavimas išlaidų (kaštų) metodu atliekamas NT, kurio vidutinė rinkos vertė nėra nustatoma masinio vertinimo būdu (pvz. sandėliavimo, pramoniniai ir inžineriniai statiniai, kūrybinės dirbtuvės ir pan.). Apskaičiuotos vidutinės rinkos vertės mokesčiams galioja ne ilgiau nei 5 metus.

Dalies NT Objekto Mokestinės Vertės Apskaičiavimas

Jei jums priklauso tik dalis NT objekto, tuomet tos dalies mokestinė vertė apskaičiuojama visą NT objekto vertę padauginus iš turimos dalies. Pvz.: jums priklauso 1/3 administracinės patalpos, kurio mokestinė vertė yra 12 000 eurų, tai turimos dalies mokestinė vertė 12 000 eurų x 1/3 = 4 000 eurų.

Nekilnojamojo Turto Mokesčio Tarifai ir Deklaravimas

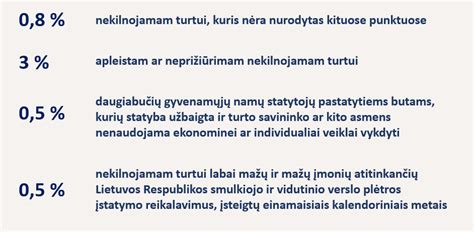

Mokesčio tarifus nustato savivaldybės - nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės. Savivaldybių sprendimus dėl nekilnojamojo turto mokesčio tarifų rasite čia.

Nekilnojamojo turto mokesčio deklaracijos KIT711 formoje yra nurodoma savivaldybėje esančio nuosavo ar perimto nekilnojamojo turto, apmokestinamo pagal nurodytą tarifą, vertė. Jei turite keletą NT objektų vienoje savivaldybėje, tuomet jų vertes turite sudėti, jei tiems objektams yra taikomas tas pats mokesčio tarifas.

Pavyzdys: Nekilnojamojo Turto Mokestinės Vertės Išrašo

Nekilnojamojo turto mokestinės vertės išrašo pavyzdį galite rasti Registrų centro svetainėje arba užsisakę išrašą vienu iš aukščiau nurodytų būdų.

Terminai, Susiję su Nekilnojamuoju Turtu

Štai keletas terminų, susijusių su nekilnojamuoju turtu:

- Gyvenamosios paskirties nekilnojamasis turtas; komercinės paskirties nekilnojamasis turtas - Residential real estate/commercial real estate

- Pajamas kuriantis nekilnojamasis turtas ir komercinis labai nepastovus komercinės paskirties nekilnojamasis turtas - Income-producing real estate and high volatility commercial real estate

- Nekilnojamasis turtas (statomas savo reikmėms) - Property (under construction for own use)

Kilnojamasis Turtas

Nors straipsnis daugiausia dėmesio skiria nekilnojamajam turtui, svarbu paminėti ir kilnojamąjį turtą, kuris taip pat gali būti apmokestinamas arba įtraukiamas į įvairias sutartis.

- Baldams yra priskiriamas kilnojamasis turtas: stalai, kėdės, spintos ir rašomieji stalai.

- Viešieji pirkimai yra atlygintinės sutartys, kad už tam tikrą kainą būtų tiekiamas kilnojamasis turtas, vykdomi darbai ar teikiamos paslaugos.

Komisija įvertina, kokiu mastu būtų tinkama leisti valstybėms narėms taikyti Direktyvos 2006/112/EB 168a straipsnio 1 dalį ir bendrąsias jos 184-192 straipsniuose išdėstytas tikslinimo taisykles ilgalaikiam kilnojamajam turtui, kuris yra veiklai skirto turto dalis.

Efektyvus ir nuoseklus atliekų šalinimo ir panaudojimo reglamentavimas, išskyrus tam tikras išimtis, turėtų būti taikomas kilnojamajam turtui, kurio savininkas atsikrato, ketina arba privalo atsikratyti.

Taip pat 2010 m. nekilnojamąjį turtą arba panašų su gamyba susijusį kilnojamąjį turtą, tokį kaip konteinerių tiltai, kranai krovimui iš laivo į krantą, tiltinis pakrovėjas arba specialūs vilkikai, ilgiausias leidimo galiojimo laikas yra 30 metų, ir nesvarbu, ar turtas taps, ar netaps uosto administracijos nuosavybe.

tags: #nekilnojamojo #turto #duomenys #angliskai