Lietuvoje turto mainai populiarūs tada, kai nekilnojamojo turto rinka patiria sąstingį. Pavyzdžiui, prisiminkime 2008 - 2009 ekonominės krizės metus. Nors stebint NT rinką, nekilnojamojo turto mainų skelbimai užima mažąją dalį visų skelbimų skaičiaus, tačiau vis tiek rodo, kad tokie turto mainai yra aktuali NT rinkos dalis.

Nors iš pirmo žvilgsnio gali pasirodyti, kad turto mainai - gana sudėtingas ar painus procesas, visgi tokie sandoriai turi ir neginčijamų privalumų, bei tam tikrais atvejais yra net paprastesnis, nei tradicinis turto pirkimo - pardavimo sandoris. Paskolos sąlygoms griežtėjant, palūkanoms augant, bei susidarius kitiems nepalankiems atvejams, kartais nepavyksta įsigyti ar parduoti būsto iš karto, tad natūralu, kad iš to kyla poreikis nekilnojamo turto mainams. Tad kaip tai atlikti teisingai ir nuo ko pradėti?

Reikia paminėti, kad Lietuvoje vyksta įvairūs nekilnojamojo turto mainai - tai būsto, verslo patalpų ar žemės sklypų mainai. Taip pat galima mainyti ir vienos paskirties nekilnojamąjį turtą į kitą, jeigu tai tenkina abi šalis.

Nekilnojamojo turto vertinimas

Prieš ieškant nekilnojamojo turto mainų, rekomenduojama atlikti savo turimo nekilnojamojo turto vertinimą. Taip pat, nekilnojamojo turto vertinimas dažnai būna privalomas teisiniais atvejais arba finansinių operacijų metu. Turto vertinimas turi būti atliekamas kvalifikuoto nekilnojamojo turto vertintojo, arba nekilnojamojo turto brokerio. Turto vertinimo metu vertintojas atsižvelgia į įvairius veiksnius, įskaitant turto vietą, dydį, būklę.

Kai turimas turtas įvertintas, jį galima paskelbti NT skelbimų portaluose, arba patiems leistis į paieškas. Kad sandoris įvyktų sklandžiai ir tenkintų, turite aiškiai išsikelti savo lūkesčius. Tam rekomenduoju pasidaryti nedidelius namų darbus. Nekilnojamo turto objekto mainų galite ieškoti NT skelbimų portaluose, arba patys įkelti savo norimą mainyti turtą. Kai partneris rastas, reikia pradėti derybas dėl turto mainų.

Jeigu to reikia, šalys gali pasirašyti finansines sutartis arba pasiskolinti lėšų siekiant užtikrinti sklandų mainų procesą. Galima atlikti ir tokį mainų sandorį už būstą, už kurį dar mokama paskola, tačiau čia atsiranda papildomų sunkumų tvarkant dokumentus. Abiems šalims sutarus palankiai, sudaroma mainų sutartis pas notarą, kurioje nustatomos pagrindinės sąlygos, tokios kaip mainų objektai, kaina ir kitos svarbios detalės. Jeigu reikalinga priemoka, ji turi būti sumokėta iki turto perdavimo.

Paskutinis etapas atliekamas tada, kai visi finansiniai ir teisiniai žingsniai yra atlikti. Vykstant nekilnojamojo turto mainams, svarbu atidžiai laikytis teisinių nuostatų, turėti aiškias mainų sąlygas ir jeigu reikia - konsultuotis su patyrusiais specialistais. Visi šie veiksmai užtikrins, kad turto mainai vyktų sklandžiai ir teisėtai.

Privalumai:

- Turto mainai leidžia žmonėms iš karto gauti norimą nekilnojamą turtą, tad nereikia laukti, kol bus parduotas turimas turtas.

- Mainai gali būti ekonomiškai efektyvūs, nes leidžia žmonėms mainyti turto vertę be tiesioginio pinigų įnašo.

- Turto mainai gali būti naudingi, kai žmogus nori išvengti mokesčių. Pavyzdžiui, jei žmogus parduoda turtą, jis gali būti apmokestintas pelno mokesčiu.

1031 biržos paaiškinimas: nekilnojamojo turto strategija investuotojams

Nekilnojamojo turto mokestis

Pagrindinis teisės aktas - Nekilnojamojo turto mokesčio įstatymas (toliau - NTMĮ). Mokesčio mokėtojai - Lietuvos ir užsienio valstybių fiziniai ir juridiniai asmenys.

Mokesčio objektas:

Mokesčio objektas yra nekilnojamasis turtas, esantis Lietuvos Respublikoje, išskyrus:

- Faktiškai nenaudojamą nekilnojamąjį turtą, kurio statyba neužbaigta Lietuvos Respublikos statybos įstatymo nustatyta tvarka.

- Valdžios ir privataus subjektų partnerystės, kaip tai apibrėžta Lietuvos Respublikos investicijų įstatyme, pagrindu sukurtą ar įgytą nekilnojamąjį turtą, kol vykdoma atitinkama valdžios ir privataus subjektų partnerystės sutartis ir šis nekilnojamasis turtas naudojamas pagal toje sutartyje nustatytą paskirtį.

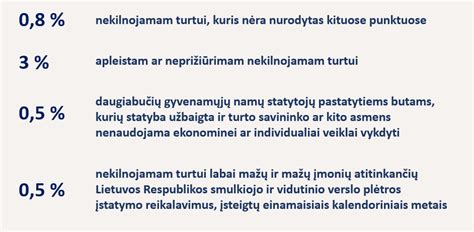

Mokesčio tarifai: Nekilnojamojo turto mokesčio tarifą, intervale nuo 0,5 procento (iki 2019 m. gruodžio 31 d. buvo 0,3 procento) iki 3 procentų nekilnojamojo turto mokestinės vertės, nustato savivaldybės, atsižvelgdamos į vieną arba kelis iš šių kriterijų: nekilnojamojo turto paskirtį, naudojimą, teisinį statusą, jo technines savybes, priežiūros būklę, apleistumą, mokesčio mokėtojų kategorijas (dydį ar teisinę formą, ar socialinę padėtį) ar nekilnojamojo turto buvimo savivaldybės teritorijoje vietą (pagal strateginio planavimo ir teritorijų planavimo dokumentuose nustatytus prioritetus). Konkretų mokesčio tarifą, kuris galios atitinkamos savivaldybės teritorijoje nuo kito mokestinio laikotarpio pradžios, savivaldybės taryba nustato iki einamojo mokestinio laikotarpio liepos 1 dienos.

Jeigu, vadovaujantis šio įstatymo 9 straipsnio 3 dalimi, nuo kito mokestinio laikotarpio mokestis už šio įstatymo 9 straipsnio 2 dalies 1 ir 2 punktuose nurodytą nekilnojamąjį turtą bus skaičiuojamas taikant naujai atlikto nekilnojamojo turto masinio vertinimo metu nustatytą vertę, kitą mokestinį laikotarpį galiosiantį mokesčio tarifą savivaldybės taryba gali nustatyti iki einamojo mokestinio laikotarpio gruodžio 1 dienos. Jeigu savivaldybės taryba per šioje dalyje nurodytus terminus nenustato naujų konkrečių mokesčio tarifų, kitą mokestinį laikotarpį galioja paskutiniai nustatyti konkretūs mokesčio tarifai Jeigu savivaldybės taryba kito mokestinio laikotarpio konkrečius mokesčio tarifus nustato arba pakeičia po šio straipsnio 2 dalyje nurodytų terminų, nustatyti (pakeisti) konkretūs mokesčio tarifai savivaldybės teritorijoje taikomi dar kitą mokestinį laikotarpį po ateinančio mokestinio laikotarpio.

Fiziniams asmenims nuosavybės teise priklausančių ar jų įsigyjamų gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių bendrai mokestinės vertės daliai, viršijančiai:

- Neapmokestinamąjį dydį (150 000 eurų), tačiau neviršijančiai 300 000 eurų, taikomas 0,5 procento mokesčio tarifas;

- 300 000 eurų, tačiau neviršijančiai 500 000 eurų, taikomas 1 procento mokesčio tarifas;

- 500 000 eurų, taikomas 2 procentų mokesčio tarifas.

O asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, nuosavybės teise priklausančio ar jų įsigyjamo gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių bendrai mokestinės vertės daliai, viršijančiai:

- Neapmokestinamąjį dydį (200 000 eurų), tačiau neviršijančiai 390 000 eurų, taikomas 0,5 procento mokesčio tarifas;

- 390 000 eurų, tačiau neviršijančiai 650 000 eurų, taikomas 1 procento mokesčio tarifas;

- 650 000 eurų, taikomas 2 procentų mokesčio tarifas.

Mokestinis laikotarpis

Nekilnojamojo turto mokesčio mokestinis laikotarpis yra kalendoriniai metai.

Pagrindinės lengvatos ir išimtys:

Nekilnojamojo turto mokesčiu neapmokestinamas gyventojų NT, naudojamas pajamoms iš žemės ūkio veiklos gauti (uždirbti), švietimo darbui, socialinei globai ir socialinei priežiūrai, fizinio asmens, turinčio meno kūrėjo statusą NT naudojamas kaip kūrybinės dirbtuvės (studijos) individualiai kūrybinei veiklai, taip pat NT, esantis kapinių teritorijoje.

Nekilnojamojo turto mokesčiu taip pat neapmokestinami fiziniams asmenims nuosavybės teise priklausantys ar jų įsigyjami gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statiniai (patalpos), žuvininkystės statiniai ir inžineriniai statiniai, kurių bendra vertė neviršija 150 000 eurų (iki 2019 m. gruodžio 31 d. buvo 220 000 eurų), o asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, nekilnojamojo turto mokesčiu neapmokestinamoji vertė didinama iki 200 000 eurų (iki 2019 m. gruodžio 31 d. buvo 286 000 eurų).

Neapmokestinamas užsienio valstybių diplomatinių atstovybių ir konsulinių įstaigų, tarptautinių tarpvyriausybinių organizacijų ar jų atstovybių nekilnojamasis turtas, valstybės ar savivaldybių nekilnojamasis turtas, laisvųjų ekonominių zonų įmonių, bankrutavusių įmonių, tradicinių religinių bendruomenių, bendrijų ir centrų nekilnojamasis turtas, o kitų religinių bendruomenių, bendrijų ir centrų nekilnojamasis turtas (ar jo dalis), jei naudojamas tik nekomercinei veiklai arba kulto apeigų reikmenų gamybai.

Taip pat neapmokestinamas juridinių asmenų, kurių daugiau kaip 50 procentų pajamų per mokestinį laikotarpį sudaro pajamos iš žemės ūkio veiklos, įskaitant kooperatinių bendrovių (kooperatyvų), kurios gauna pajamas už parduotus, įsigytus iš savo narių, šių narių pagamintus žemės ūkio produktus, nekilnojamasis turtas, jeigu visas turtas ar jo dalis naudojami pajamoms iš žemės ūkio veiklos ir (ar) kooperatinių bendrovių (kooperatyvų) pajamoms už parduotus įsigytus iš savo narių šių narių pagamintus žemės ūkio produktus gauti (uždirbti), daugiabučių namų savininkų bendrijų, namų statybos bendrijų, garažų eksploatavimo ir sodininkų bendrijų NT (arba jo dalis) naudojamas tik nekomercinei veiklai, mokslo ir studijų institucijų, švietimo įstaigų, socialines paslaugas teikiančių įstaigų, profesinių sąjungų, juridinių asmenų, veikiančių pagal Lietuvos Respublikos asociacijų įstatymą, Lietuvos banko, juridinių asmenų, veikiančių pagal Lietuvos Respublikos meno kūrėjų ir meno kūrėjų organizacijų statuso įstatymą, nekilnojamasis turtas (taip pat ir perimtas iš fizinių asmenų).

Neapmokestinamas juridinių asmenų (taip pat ir perimtas iš fizinių asmenų) NT, naudojamas aplinkos ir priešgaisrinei apsaugai, esantis kapinių teritorijoje, taip pat nekilnojamasis turtas (arba jo dalis), naudojamas teikiant tik sveikatos priežiūros paslaugas. Savivaldybės savo biudžeto sąskaita gali atleisti fizinius ir juridinius asmenis nuo mokesčio arba jį sumažinti, išskyrus tais atvejais, kai fiziniai asmenys nekilnojamojo turto mokestį moka, kai jiems priklausančio nuosavo ir (arba) įsigyjamo nekilnojamojo turto vertės viršija NTMĮ 7 straipsnio 1 dalies 6 ar 7 punkte nurodytus neapmokestinamuosius dydžius.

Deklaravimas ir sumokėjimas:

Fiziniai asmenys už nuosavybės teise priklausančius ir jų įsigyjamus gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinius (patalpas), žuvininkystės statinius ir inžinerinius statinius, kurių bendra vertė viršija 150 000 eurų arba 200 000 eurų (iki 2019 m. gruodžio 31 d. buvo 220 000 eurų arba 286 000 eurų), nekilnojamojo turto mokestį deklaruoja (pateikiant Deklaracijos KIT715 formą (2 versija), kuri patvirtinta VMI prie FM viršininko 2012-05-10 įsakymu Nr. VA-47) ir sumoka iki einamojo mokestinio laikotarpio gruodžio 15 d.

Nekilnojamojo turto mokestis už kitą mokesčių mokėtojų (tiek fizinių, tiek juridinių asmenų) nuosavybės teise priklausantį ar įsigyjamą nekilnojamąjį turtą turi būti sumokėti ir deklaraciją pateikta metams pasibaigus, iki kitų metų vasario 15 d. Deklaracijos KIT711 forma turi būti pateikta ir nekilnojamojo turto mokestis turi būti sumokėtas mokestiniam laikotarpiui pasibaigus, iki kitų metų vasario 15 d. Nekilnojamojo turto mokesčio deklaracijos forma KIT711, patvirtinta VMI prie FM viršininko 2007-05-29 įsakymu Nr. VA-40.

Juridiniai asmenys metų eigoje taip pat turi mokėti avansinius mokesčius, po ¼ metinės mokesčio sumos, tris kartus per metus: iki kovo 15, birželio 15 ir rugsėjo 15 dienos. Juridiniai asmenys avansinius mokesčius turi mokėti tik už einamųjų kalendorinių metų sausio 1 d. nuosavybės teise turimą ir (arba) įsigyjamą nekilnojamąjį turtą, tačiau juridiniai asmenys, už jiems einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise priklausantį ir (arba) įsigyjamą nekilnojamąjį turtą, neprivalo mokėti avansinių nekilnojamojo turto mokesčių, jeigu metinė juridiniam asmeniui priklausančio mokėti nekilnojamojo turto mokesčio suma už einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise turėtą nekilnojamąjį turtą neviršija 500 eurų.

Be to, jeigu einamaisiais kalendoriniais metais nekilnojamojo turto mokestinė vertė yra didesnė už praėjusiais kalendoriniais metais buvusią mokestinę vertę, avansinis mokestis už tą nekilnojamąjį turtą gali būti skaičiuojamas pagal praėjusiais kalendoriniais metais buvusią nekilnojamojo turto mokestinę vertę. Avansiniai mokesčiai deklaruojami deklaracijos KIT711 A priede. Avansinių mokesčių neprivalo mokėti juridiniai asmenys už nekilnojamąjį turtą, perimtą iš fizinių asmenų. Taip pat avansinių mokesčių neprivalo mokėti fiziniai asmenys už jiems nuosavybės teise priklausantį nekilnojamąjį turtą.

Nekilnojamojo turto (statinių), vertinamo masiniu būdu, mokestines vertes, nustatytas 2021 m. sausio 1 d., kurios naudojamos mokesčiui apskaičiuoti 5 metus (2021, 2022, 2023, 2024, 2025 metais), galima rasti VĮ ,,Registrų centras" interneto svetainėje įvedus statinio unikalų numerį skyrelyje ,,Mokestinės vertės paieška pagal unikalų numerį" (Nekilnojamojo turto kadastras ir registras - Nekilnojamojo turto vertinimas - Mokestinės vertės paieška pagal unikalų numerį). Nuo 2021 m. sausio 1 d. masiniu būdu vertinamo nekilnojamojo turto mokestinę vertę eurais galima sužinoti VĮ „Registrų centras" interneto tinklalapyje (www.registrucentras.lt), naudodami unikalų nekilnojamojo turto numerį.

VMI mokėjimų duomenys: Įmokų kodai Biudžeto pajamų surenkamosios sąskaitos

Pridėtinės vertės mokestis (PVM)

Nuo 2025-05-01 įsigaliojo nauja LR pridėtinės vertės mokesčio įstatymo (toliau - PVMĮ) 31 straipsnio 3 dalies redakcija, taip pat mokesčių administratorius atnaujino ir papildė PVMĮ 31 straipsnio komentarą. Šios dalies komentaras papildytas nuostata, kad pagal Lietuvos Respublikos aplinkos ministro 2016 m. spalio 27 d. įsakymu Nr. 2) gyvenamosioms patalpoms priskiriami butai (t. y.

Komentaras papildytas paaiškinimu dėl trumpalaikės ir ilgalaikės nuomos. Trumpalaikė gyvenamųjų patalpų nuoma, t. y. nuoma, kurios laikotarpis trumpesnis kaip 2 mėnesiai, apmokestinama PVM, taikant standartinį PVM tarifą. Asmenys viešbutyje, kuris yra PVM mokėtojas, apsistoja įvairiais laikotarpiais. Nustatant 2 mėnesių laikotarpio termino pradžią ir pabaigą vadovaujamasi Civilinio kodekso (toliau - CK) nuostatomis.

1 PAVYZDYS. Sudaryta gyvenamųjų patalpų nuomos sutartis. Sutartyje numatyta, kad ji įsigalioja 2025 m. kovo 5 d. ir sudaroma 2 mėnesių laikotarpiui. Šiuo atveju nuomos termino pradžia bus 2025 m. kovo 6 d. 00:00 val., o pabaiga - 2025 m. gegužės 6 d.

2 PAVYZDYS. Fizinis asmuo, PVM mokėtojas, savo turimas, nuosavybės teise priklausančias gyvenamosios paskirties patalpas - butą - nuomoja 2 savaitėms, 10 dienų ar pan., t. y. trumpesniam nei 2 mėn. laikotarpiui.

Šios dalies komentaras papildytas ESST teismo praktika ir nustato, kad pagal suformuotą ESTT praktiką (bylos: C-326/99, C-409/98, C-108/99, C-269/00 ir kt.) nekilnojamojo turto nuoma PVM apskaičiavimo tikslais suprantama kaip nuomotojo įsipareigojimas suteikti teisę nuomininkui naudotis nekilnojamuoju turtu kaip savininkui nustatytu laiku už užmokestį, jokiam kitam asmeniui negalint pasinaudoti šia teise. ESTT sprendime C-215/19 (41 p.) patikslino, kad PVM direktyvoje numatytas nekilnojamojo turto nuomos neapmokestinimas paaiškinamas tuo, kad nekilnojamojo turto nuoma, nors ir ekonominė veikla, paprastai yra pasyvi ir nesukuria didelės pridėtinės vertės. Tokia veikla skiriasi nuo kitų veiklos rūšių, susijusių su pramone ir prekyba, arba nuo veiklos, kurios tikslas atitinka paslaugos teikimą, o ne paprastą turto perleidimą, pavyzdžiui, teisės naudotis golfo aikštele, teisės naudotis tiltu už kelių mokestį ar teisės įrengti cigarečių automatus prekybos vietose.

Savo praktikoje ESTT ne kartą akcentavo, kad nekilnojamojo turto nuomos pasyvusis pobūdis, kuris pateisina tokio sandorio neapmokestinimą PVM, susijęs su paties sandorio pobūdžiu, o ne su tuo, kaip nuomininkas naudoja atitinkamą turtą (byla C-278/18, 21 punktas). Taip pat komentaras patikslintas dėl „mišrių“ sandorių apmokestinimo PVM. Kai kartu su nekilnojamuoju turtu perduodamas ir kitas jame esantis turtas (įrenginiai, inžineriniai tinklai ir pan.), teikiamos papildomos paslaugos, t. y. sudaromas ,,mišrus“ paslaugų sandoris, tai PVM apskaičiavimo tikslais laikoma, kad sandorį sudaro keli elementai. Tokiu atveju, remiantis ESTT praktika (bylos C-41/04, C-251/05 ir kt.), reikia nustatyti, ar yra sudarytas vienas, du ar daugiau atskirų sandorių.

1 PAVYZDYS. UAB, eksploatuojanti futbolo stadioną, su futbolo klubu sudarė sutartį dėl teisės naudotis futbolo stadiono aikštynu. Sutartyje numatyta, kad futbolo klubas futbolo stadiono aikštynu, taip pat žaidėjų ir teisėjų drabužinėmis galės naudotis ne daugiau nei 18 dienų per sporto sezoną (sporto sezonui prasidedant kiekvienų kalendorinių metų liepos 1 d. ir baigiantis kitų metų birželio 30 d.). Pagal sutartį UAB:

- Turi visišką ir neribotą teisę suteikti tokias pačias teises kitiems savo pasirinktiems fiziniams arba juridiniams asmenims, išskyrus minėtas 18 dienų;

- Turi teisę bet kada patekti į minėtas patalpas tam, kad užtikrintų tinkamą naudojimąsi jomis ir apsisaugotų nuo bet kokios žalos (keliama tik viena sąlyga - netrukdyti tinkamai sporto rungtynių eigai);

- Išlaiko patekimo į patalpas nuolatinės kontrolės teisę;

- Reikalauja sumokėti fiksuotą 1 750 Eur atlyginimą už kiekvieną naudojimosi aikštynu, drabužinėmis, kavinės, durininko paslaugomis, visų patalpų apsauga ir priežiūra dieną - pagal susitarimą 20 proc. šios reikalaujamos sumos sudaro mokestis už teisę patekti į futbolo aikštę, 80 proc. - mokestis už įvairias priežiūros, valymo, remonto (žolės pjovimas, sėjimas ir kt.) ir žaidimo aikštės atnaujinimo paslaugas, taip pat už papildomas paslaugas.

2 PAVYZDYS. Bendrovė valdo biurų pastatą, skirtą įrengtų darbo vietų nuomai. Biurų pastatas yra naudojamas skirtingų klientų, ieškančių darbui skirtos aplinkos (visiškai įrengtų darbo vietų), poreikiams tenkinti. - kitas paslaugų paketas: tam tikros darbo vietų erdvės yra izoliuotos - yra pertvaros, yra rakinamos durys. Tai atskiri visiškai įrengti darbo kabinetai, kuriuose gali dirbti vienas ar keli žmonės (toliau - Biuro erdvės).

Biuro erdvės nuomos atveju klientai turi daugiau privatumo, nes gali išsinuomoti visiškai įrengtą darbui tinkamą izoliuotą atskirą rakinamą kabinetą ir jam nereikia dalytis darbo vietos erdve su kitais bendrovės klientais bendroje darbo erdvėje. Tiek Biuro erdvės, tiek Bendradarbystės erdvės nuomos atveju klientui nereikia niekuo rūpintis - nei darbo vietos įrengimu, nei jos priežiūra, aptarnavimu ar remontu, t. y. Bendradarbystės erdvės paslaugos susideda iš keleto elementų: naudojimosi darbo vieta, bendromis poilsio zonomis, virtuvėle, sanitariniais mazgais, konferencijų salėmis ir kt. Visi šie elementai yra glaudžiai susiję, neturi savarankiško tikslo, todėl PVM apskaičiavimo tikslais laikoma, kad yra sudarytas vienas sandoris. Paslaugos gavėjui nėra priskirta konkreti darbo vieta (konkretus darbo stalas) ir vieną dieną jis dirba vienoje darbo vietoje, kuri tuo metu yra laisva, kitą dieną - kitoje, bendroje darbo erdvėje su kitais žmonėmis, t. y. neturi teisės į aiškiai apibrėžtą erdvę. Atsižvelgiant į tai, laikoma, kad dominuojantis sandorio elementas - įrengtos darbo vietos nuoma. Tokiu atveju PVM apskaičiavimo tikslais laikoma kad sudarytas darbo vietos nuomos sandoris, kuris apmokestinamas PVM, taikant standartinį 21 proc.

Biuro erdvės nuomos paslauga susideda iš keleto elementų, kurie yra glaudžiai susiję, nėra savarankiški ir objektyviai sudaro vieną ekonomiškai neskaidomą paslaugą. Biuro erdvės nuomos atveju nuomininkas įgyja aiškią teisę į apibrėžtą erdvę - kabinetą, naudodamasis jam bendrovės suteiktu kabinetu, apriboja kitų asmenų galimybę naudotis tomis pačiomis patalpomis. Tokiu atveju laikoma, kad dominuojantis sandorio elementas - teisės naudotis patalpomis kaip savininkui nustatytu laiku už užmokestį įgijimas, ir joks kitas asmuo negali pasinaudoti šia teise. Todėl PVM apskaičiavimo tikslais laikoma, kad bendrovė suteikė kabineto, t. y.

Nekilnojamojo turto nuomos samprata pagal ESTT. Neapmokestinimas PVM taikomas pasyviai veiklai - kai perduodama tik teisė naudotis turtu.

Vis dar kyla klausimų dėl nekilnojamojo turto mainų, liko neatsakytų klausimų? O gal norite sėkmingai mainyti savo nekilnojamą turtą? Ieškant patarimų ar siekiant sėkmingo sandorio galite drąsiai kreiptis pagalbos į mane.

tags: #nekilnojamojo #turto #keitimas