Nuo 2026 m. sausio 1 d. įsigalioja nauja Nekilnojamojo turto mokesčio įstatymo redakcija, kuri numato esminius pokyčius, susijusius su nekilnojamojo turto (NT) apmokestinimu Lietuvoje. Ši redakcija įveda tris pagrindines NT grupes, skirtingus tarifus ir nustato neapmokestinamus dydžius tiek gyventojams, tiek juridiniams asmenims.

Pagrindinės NT Grupės ir Tarifai

Naujoji įstatymo redakcija išskiria tris pagrindines nekilnojamojo turto grupes, kurioms taikomi skirtingi apmokestinimo principai:

- Pagrindinis gyvenamasis būstas (gyventojams): NT, kuriame asmuo deklaruoja savo gyvenamąją vietą.

- Kitas gyventojų NT: Apima butus, sodus, garažus, pagalbinius, poilsio, religinius, ūkinius pastatus ir kitą nekilnojamąjį turtą, kuris nėra pagrindinis gyvenamasis būstas.

- Kita paskirtis: Tai komercinis, administracinis, maitinimo ir kitos paskirties nekilnojamasis turtas.

Pagrindinis Gyvenamasis Būstas (Gyventojams)

Pagrindiniam gyvenamajam būstui taikomos šios nuostatos:

- Neapmokestinama suma: 450 000 Eur (savivaldybės gali didinti šią sumą).

- Apmokestinamas tarifas: Viršijanti dalis apmokestinama savivaldybės nustatytu tarifu, kuris svyruoja nuo 0,1 % iki 1 %.

- Svarbu: Pagrindiniu laikomas NT, kuriame deklaruota gyvenamoji vieta kalendorinio mėnesio paskutinę dieną.

Kitas Gyventojų NT

Kitam gyventojų NT taikomi progresiniai tarifai, priklausomai nuo turto vertės:

- Iki 50 000 Eur - 0 %

- 50 001-200 000 Eur - 0,2 %

- 200 001-400 000 Eur - 0,4 %

- 400 001-600 000 Eur - 0,6 %

- 600 001-1 000 000 Eur - 0,8 %

- Virš 1 000 000 Eur - 1 %

Šie tarifai galios iki 2030 m. gruodžio 31 d., vėliau bus taikomi bendrieji savivaldybių tarifai (0,5-3 %).

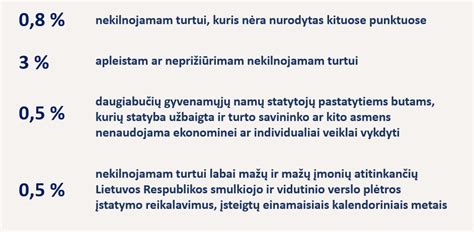

Kita Paskirtis (Komercinis, Administracinis ir Pan.)

Nekilnojamajam turtui, kuris naudojamas komercinei, administracinei ar kitai panašiai veiklai, taikomi atskiri tarifai, kuriuos nustato savivaldybės.

Nekilnojamojo turto mokesčio tarifų palyginimas

Šioje lentelėje pateikiami nekilnojamojo turto mokesčio tarifai, taikomi skirtingoms NT grupėms pagal naująją įstatymo redakciją:

| NT Grupė | Vertės Intervalas | Tarifas |

|---|---|---|

| Pagrindinis gyvenamasis būstas | Iki 450 000 Eur (gali būti didinama savivaldybės) | 0 % |

| Pagrindinis gyvenamasis būstas | Virš 450 000 Eur | 0,1-1 % (nustato savivaldybė) |

| Kitas gyventojų NT | Iki 50 000 Eur | 0 % |

| Kitas gyventojų NT | 50 001-200 000 Eur | 0,2 % |

| Kitas gyventojų NT | 200 001-400 000 Eur | 0,4 % |

| Kitas gyventojų NT | 400 001-600 000 Eur | 0,6 % |

| Kitas gyventojų NT | 600 001-1 000 000 Eur | 0,8 % |

| Kitas gyventojų NT | Virš 1 000 000 Eur | 1 % |

tags: #nekilnojamojo #turto #mokescio #istatymas #aktuali #redakcija