Nekilnojamojo turto mokestis (NTM) yra svarbus mokestis, kurį privalo mokėti tiek fiziniai, tiek juridiniai asmenys, turintys nekilnojamąjį turtą Lietuvos Respublikoje. Šiame straipsnyje aptarsime pagrindinius NTM aspektus, įskaitant mokesčio tarifus, lengvatas, deklaravimo tvarką ir delspinigių apskaičiavimą.

Pagrindiniai NTM Aspektai

Mokesčio Mokėtojai ir Objektas

Mokesčio mokėtojai yra Lietuvos ir užsienio valstybių fiziniai ir juridiniai asmenys. Mokesčio objektas yra nekilnojamasis turtas, esantis Lietuvos Respublikoje, išskyrus tam tikras išimtis:

- Faktiškai nenaudojamą nekilnojamąjį turtą, kurio statyba neužbaigta Lietuvos Respublikos statybos įstatymo nustatyta tvarka.

- Valdžios ir privataus subjektų partnerystės pagrindu sukurtą ar įgytą nekilnojamąjį turtą, kol vykdoma atitinkama valdžios ir privataus subjektų partnerystės sutartis ir šis nekilnojamasis turtas naudojamas pagal toje sutartyje nustatytą paskirtį.

Mokesčio Tarifai

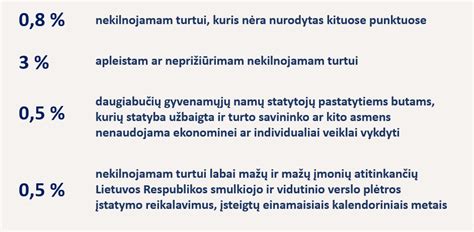

Nekilnojamojo turto mokesčio tarifą, intervale nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės, nustato savivaldybės, atsižvelgdamos į įvairius kriterijus:

- Nekilnojamojo turto paskirtį.

- Naudojimą.

- Teisinį statusą.

- Jo technines savybes.

- Priežiūros būklę.

- Apleistumą.

- Mokesčio mokėtojų kategorijas (dydį ar teisinę formą, ar socialinę padėtį).

- Nekilnojamojo turto buvimo savivaldybės teritorijoje vietą (pagal strateginio planavimo ir teritorijų planavimo dokumentuose nustatytus prioritetus).

Konkretų mokesčio tarifą, kuris galios atitinkamos savivaldybės teritorijoje nuo kito mokestinio laikotarpio pradžios, savivaldybės taryba nustato iki einamojo mokestinio laikotarpio liepos 1 dienos. Jeigu savivaldybės taryba per nurodytus terminus nenustato naujų konkrečių mokesčio tarifų, kitą mokestinį laikotarpį galioja paskutiniai nustatyti konkretūs mokesčio tarifai. Tačiau, jeigu savivaldybės taryba kito mokestinio laikotarpio konkrečius mokesčio tarifus nustato arba pakeičia po nurodytų terminų, nustatyti (pakeisti) konkretūs mokesčio tarifai savivaldybės teritorijoje taikomi dar kitą mokestinį laikotarpį po ateinančio mokestinio laikotarpio.

Fiziniams asmenims nuosavybės teise priklausančių ar jų įsigyjamų gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių bendrai mokestinės vertės daliai taikomi šie mokesčio tarifai:

- neapmokestinamąjį dydį (150 000 eurų), tačiau neviršijančiai 300 000 eurų, taikomas 0,5 procento mokesčio tarifas;

- 300 000 eurų, tačiau neviršijančiai 500 000 eurų, taikomas 1 procento mokesčio tarifas;

- 500 000 eurų, taikomas 2 procentų mokesčio tarifas.

Asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taikomi šie tarifai:

- neapmokestinamąjį dydį (200 000 eurų), tačiau neviršijančiai 390 000 eurų, taikomas 0,5 procento mokesčio tarifas;

- 390 000 eurų, tačiau neviršijančiai 650 000 eurų, taikomas 1 procento mokesčio tarifas;

- 650 000 eurų, taikomas 2 procentų mokesčio tarifas.

Nekilnojamojo turto mokesčio mokestinis laikotarpis yra kalendoriniai metai.

Pagrindinės Lengvatos ir Išimtys

Nekilnojamojo turto mokesčiu neapmokestinamas gyventojų NT, naudojamas pajamoms iš žemės ūkio veiklos gauti (uždirbti), švietimo darbui, socialinei globai ir socialinei priežiūrai, fizinio asmens, turinčio meno kūrėjo statusą NT naudojamas kaip kūrybinės dirbtuvės (studijos) individualiai kūrybinei veiklai, taip pat NT, esantis kapinių teritorijoje.

Nekilnojamojo turto mokesčiu taip pat neapmokestinami fiziniams asmenims nuosavybės teise priklausantys ar jų įsigyjami gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statiniai (patalpos), žuvininkystės statiniai ir inžineriniai statiniai, kurių bendra vertė neviršija 150 000 eurų, o asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, nekilnojamojo turto mokesčiu neapmokestinamoji vertė didinama iki 200 000 eurų.

Neapmokestinamas užsienio valstybių diplomatinių atstovybių ir konsulinių įstaigų, tarptautinių tarpvyriausybinių organizacijų ar jų atstovybių nekilnojamasis turtas, valstybės ar savivaldybių nekilnojamasis turtas, laisvųjų ekonominių zonų įmonių, bankrutavusių įmonių, tradicinių religinių bendruomenių, bendrijų ir centrų nekilnojamasis turtas, o kitų religinių bendruomenių, bendrijų ir centrų nekilnojamasis turtas (ar jo dalis), jei naudojamas tik nekomercinei veiklai arba kulto apeigų reikmenų gamybai.

Taip pat neapmokestinamas juridinių asmenų, kurių daugiau kaip 50 procentų pajamų per mokestinį laikotarpį sudaro pajamos iš žemės ūkio veiklos, nekilnojamasis turtas, jeigu visas turtas ar jo dalis naudojami pajamoms iš žemės ūkio veiklos gauti (uždirbti), daugiabučių namų savininkų bendrijų, namų statybos bendrijų, garažų eksploatavimo ir sodininkų bendrijų NT (arba jo dalis) naudojamas tik nekomercinei veiklai, mokslo ir studijų institucijų, švietimo įstaigų, socialines paslaugas teikiančių įstaigų, profesinių sąjungų, juridinių asmenų, veikiančių pagal Lietuvos Respublikos asociacijų įstatymą, Lietuvos banko, juridinių asmenų, veikiančių pagal Lietuvos Respublikos meno kūrėjų ir meno kūrėjų organizacijų statuso įstatymą, nekilnojamasis turtas (taip pat ir perimtas iš fizinių asmenų).

Neapmokestinamas juridinių asmenų (taip pat ir perimtas iš fizinių asmenų) NT, naudojamas aplinkos ir priešgaisrinei apsaugai, esantis kapinių teritorijoje, taip pat nekilnojamasis turtas (arba jo dalis), naudojamas teikiant tik sveikatos priežiūros paslaugas.

Savivaldybės savo biudžeto sąskaita gali atleisti fizinius ir juridinius asmenis nuo mokesčio arba jį sumažinti, išskyrus tais atvejais, kai fiziniai asmenys nekilnojamojo turto mokestį moka, kai jiems priklausančio nuosavo ir (arba) įsigyjamo nekilnojamojo turto vertės viršija NTMĮ 7 straipsnio 1 dalies 6 ar 7 punkte nurodytus neapmokestinamuosius dydžius.

Deklaravimas ir Sumokėjimas

Fiziniai asmenys už nuosavybės teise priklausančius ir jų įsigyjamus statinius, kurių bendra vertė viršija 150 000 eurų arba 200 000 eurų, nekilnojamojo turto mokestį deklaruoja ir sumoka iki einamojo mokestinio laikotarpio gruodžio 15 d. Nekilnojamojo turto mokestis už kitą mokesčių mokėtojų (tiek fizinių, tiek juridinių asmenų) nuosavybės teise priklausantį ar įsigyjamą nekilnojamąjį turtą turi būti sumokėti ir deklaracija pateikta metams pasibaigus, iki kitų metų vasario 15 d.

Juridiniai asmenys metų eigoje taip pat turi mokėti avansinius mokesčius, po ¼ metinės mokesčio sumos, tris kartus per metus: iki kovo 15, birželio 15 ir rugsėjo 15 dienos. Juridiniai asmenys avansinius mokesčius turi mokėti tik už einamųjų kalendorinių metų sausio 1 d. nuosavybės teise turimą ir (arba) įsigyjamą nekilnojamąjį turtą, tačiau juridiniai asmenys, už jiems einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise priklausantį ir (arba) įsigyjamą nekilnojamąjį turtą, neprivalo mokėti avansinių nekilnojamojo turto mokesčių, jeigu metinė juridiniam asmeniui priklausančio mokėti nekilnojamojo turto mokesčio suma už einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise turėtą nekilnojamąjį turtą neviršija 500 eurų.

Be to, jeigu einamaisiais kalendoriniais metais nekilnojamojo turto mokestinė vertė yra didesnė už praėjusiais kalendoriniais metais buvusią mokestinę vertę, avansinis mokestis už tą nekilnojamąjį turtą gali būti skaičiuojamas pagal praėjusiais kalendoriniais metais buvusią nekilnojamojo turto mokestinę vertę. Avansinių mokesčių neprivalo mokėti juridiniai asmenys už nekilnojamąjį turtą, perimtą iš fizinių asmenų. Taip pat avansinių mokesčių neprivalo mokėti fiziniai asmenys už jiems nuosavybės teise priklausantį nekilnojamąjį turtą.

Nekilnojamojo Turto (Statinių) Mokestinės Vertės Nustatymas

Nekilnojamojo turto (statinių), vertinamo masiniu būdu, mokestines vertes, nustatytas 2021 m. sausio 1 d., kurios naudojamos mokesčiui apskaičiuoti 5 metus (2021, 2022, 2023, 2024, 2025 metais), galima rasti VĮ ,,Registrų centras" interneto svetainėje įvedus statinio unikalų numerį skyrelyje ,,Mokestinės vertės paieška pagal unikalų numerį". Nuo 2021 m. sausio 1 d. masiniu būdu vertinamo nekilnojamojo turto mokestinę vertę eurais galima sužinoti VĮ „Registrų centras" interneto tinklalapyje (www.registrucentras.lt), naudodami unikalų nekilnojamojo turto numerį.

Delspinigiai, Baudos ir Atleidimas Nuo Jų

Delspinigių dydį ir jo apskaičiavimo tvarką nustato finansų ministras, atsižvelgdamas į praėjusio kalendorinio ketvirčio paskutinės darbo dienos Vyriausybės vertybinio popieriaus, kurio išpirkimo laikotarpis artimiausias 12 mėnesių laikotarpiui, pelningumą antrinės vertybinių popierių apyvartos rinkoje. Delspinigių dydis nustatomas minėtąjį dydį padidinus 7 procentiniais punktais, dalijant iš 365 ir gautą sumą apvalinant iki trijų skaičių po kablelio, laikant, kad apvalinant mažiausia įmanoma reikšmė 0,001.

Jeigu kitas delspinigių dydis nenustatytas, taikomas paskutinis finansų ministro nustatytas delspinigių dydis, kurį galima pasitikrinti LR finansų minsiterijos svetainėje. Nuo 2025 m. rugpjūčio 1 d. LR finansų ministro įsakymu delspinigių dydis yra 0,026 procento už kiekvieną pavėluotą dieną.

Delspinigiai mokesčių mokėtojui skaičiuojami už:

- Nesumokėtą arba pavėluotai į biudžetą sumokėtą mokesčių mokėtojo deklaruotą mokestį arba mokesčių mokėtojo apskaičiuotą nedeklaruojamą mokestį.

- Nesumokėtą arba pavėluotai sumokėtą patikrinimo metu mokesčių administratoriaus nustatytą nedeklaruotą deklaruojamą ar neapskaičiuotą nedeklaruojamą mokestį.

- Už pagal mokesčių mokėtojo prašymą nepagrįstai grąžintą (įskaitytą) mokesčio permoką (išskyrus tuos atvejus, kai per daug grąžinama (įskaitoma) dėl mokesčių administratoriaus klaidos).

Mokesčių mokėtojui delspinigiai skaičiuojami ir už laiku nesumokėtą avansinį mokestį.

Baudos už mokesčių įstatymų pažeidimus skiriamos, kai mokesčių administratorius nustato, kad mokesčių mokėtojas neteisėtai sumažino mokėtiną mokestį, nes neapskaičiavo nedeklaruojamo mokesčio, nedeklaravo deklaruojamo mokesčio arba neteisėtai pritaikė mažesnį mokesčio tarifą.

Tačiau bauda neskiriama, jei mokesčių mokėtojas savarankiškai nustatė ir ištaisė klaidas, pateikdamas patikslintą deklaraciją iki VMI pavedimo tikrinti mokesčių mokėtojo mokesčių apskaičiavimo, deklaravimo ir sumokėjimo teisingumą išrašymo dienos. Be to, bauda neskiriama biudžetinėms įstaigoms ir Lietuvos bankui.

Informuojame apie priimtą Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2025 m. rugsėjo 24 d. įsakymą Nr. VA-84 „Dėl atleidimo nuo baudų, delspinigių ir palūkanų taisyklių pakeitimo“, kuriuo pakeistos ir nauja redakcija išdėstytos Atleidimo nuo baudų, delspinigių ir palūkanų taisyklės. Pagal pakeitimus mokesčių mokėtojas gali būti atleidžiamas nuo baudų, delspinigių ar palūkanų nuo skaičiuojamų (apskaičiuotų) delspinigių, palūkanų, padidintų palūkanų, palūkanų delspinigių ar jų dalies, nepriklausomai nuo to, ar šie delspinigiai ir palūkanos buvo sumokėti ar išieškoti, nuo baudos, nepriklausomai nuo to, ar mokesčių mokėtojas sumokėjo (arba jei mokestis buvo įskaitytas ar priverstinai išieškotas) su bauda susijusio mokesčio sumą, ar jei šio mokesčio sumokėjimo terminas pagal MAĮ nustatyta tvarka yra atidėtas arba išdėstytas.

Laisvos formos prašyme atleisti nuo baudų, delspinigių ir/ar palūkanų turi būti nurodyta:

- Juridinio asmens pavadinimą ir teisinę formą arba fizinio asmens vardą, pavardę, mokesčių mokėtojo identifikacinį numerį, kontaktinę informaciją.

- Nuo kokio mokestinio laikotarpio ir kokio mokesčio baudų ir (ar) delspinigių, nuo kokios sumos (dydžio) baudų, delspinigių ir (ar) palūkanų prašo atleisti, laikotarpį, už kurį apskaičiuoti delspinigiai.

- Atleidimo nuo baudų, delspinigių ir (ar) palūkanų pagrindą (MAĮ straipsnį ir jo dalį).

- Su atleidimo nuo baudų, delspinigių ir (ar) palūkanų pagrindais susijusius faktinius duomenis ir įrodymus, patvirtinančius atleidimo nuo baudų, delspinigių ir (ar) palūkanų pagrindus.

- Kitus turimus duomenis, susijusius su prašymo nagrinėjimu.

SVARBU. Mokesčių mokėtojui pateikus Prašymą arba atleidimo nuo baudų, delspinigių ir (ar) palūkanų procedūrą pradėjus mokesčių administratoriaus iniciatyva, šių baudų, delspinigių ir (ar) palūkanų priverstinio išieškojimo procedūros nepradedamos, o pradėtos turi būti sustabdomos iki sprendimo priėmimo dienos.

Delspinigių Skaičiavimo Pradžia ir Pabaiga

Delspinigiai pradedami skaičiuoti nuo kitos dienos po to, kai mokestis pagal tuo metu galiojusius mokesčių teisės aktus turėjo būti sumokėtas į biudžetą. Delspinigiai skaičiuojami nepertraukiamai ir baigiami skaičiuoti tą dieną, kai mokestis sumokamas į biudžetą (įskaitytinai). Maksimalus delspinigių skaičiavimo terminas yra 180 kalendorinių dienų nuo teisės priverstinai išieškoti mokestį (mokestinę nepriemoką) atsiradimo dienos.

Jei norite efektyviai administruoti savo turtą ir mokesčius - Rivile ERP padeda stebėti NT objektus, jų vertes, taikomus tarifus ir deklaracijas.

Nekilnojamojo turto mokesčio deklaracijos KIT711 užpildymo ir pateikimo tvarka gyventojams

DUK apie nekilnojamojo turto mokestį

Ar visada reikia mokėti NT mokestį, jei turiu būstą?

Ne, tik jei jūsų NT vertė viršija nustatytą ribą. Pirmas būstas ar vaikai gali lemti didesnę neapmokestinamą ribą.

Kaip sužinoti, ar man priklauso mokėti NT mokestį?

Prisijunkite prie VMI sistemos arba naudokite Registrų centro NT vertės įrankį. Jei viršijate ribą - mokestis taikomas.

Kur rasti tikslią savo NT vertę?

Registrų centro puslapyje - pagal adresą arba unikalaus numerio paiešką.

Ar reikia mokėti už paveldėtą turtą?

Taip, jei jo vertė viršija nustatytą ribą ir nėra taikomos paveldėjimo lengvatos.

Kaip deklaruoti, jei turtą pardaviau metų eigoje?

Deklaruoti reikia už laikotarpį, kai buvote savininku. Dalinė suma skaičiuojama proporcingai laikotarpiui.

Ar yra būdų sumažinti mokestį ar išvengti jo?

Taip, galima pasinaudoti lengvatomis (pirmas būstas, vaikų skaičius, etc.) arba tikslinti NT vertę, jei ji pervertinta.

Svarbios datos ir terminai

Šioje lentelėje pateikiamos svarbiausios datos ir terminai, susiję su nekilnojamojo turto mokesčio mokėjimu ir deklaravimu.

| Veiksmas | Terminas |

|---|---|

| Savivaldybės tarybos sprendimas dėl mokesčio tarifų | Iki einamojo mokestinio laikotarpio liepos 1 d. |

| Fizinių asmenų deklaravimas ir sumokėjimas (viršijus 150 000/200 000 Eur ribą) | Iki einamojo mokestinio laikotarpio gruodžio 15 d. |

| Juridinių ir fizinių asmenų deklaravimas ir sumokėjimas | Iki kitų metų vasario 15 d. |

| Avansinis mokestis (juridiniai asmenys) | Iki kovo 15 d., birželio 15 d., rugsėjo 15 d. |

tags: #nekilnojamojo #turto #mokestis #delspinigiai