Šiame straipsnyje apžvelgiama naujausia Nekilnojamojo turto registro nuostatų redakcija, atsižvelgiant į Lietuvos Respublikos įstatymus ir reglamentus. Įstatymas, reglamentuojantis nekilnojamojo turto registro ir jo duomenų tvarkymą, buvo priimtas 1996 m. rugsėjo 24 d. Nr. (įstatymo nauja redakcija nuo 2024 01 01 pagal LR 2022 12 23 įstatymą Nr. ). Registro ir jo duomenų tvarkymą reglamentuoja šis įstatymas, 2016 m. balandžio 27 d.

Nekilnojamojo turto registras steigiamas nekilnojamiesiems daiktams, nuosavybės bei kitoms daiktinėms teisėms į šiuos daiktus, šių teisių suvaržymams, įstatymų nustatytiems juridiniams faktams registruoti, oficialiai informacijai apie registre sukauptus duomenis teikti. Nekilnojamieji daiktai, daiktinės teisės į juos, šių teisių suvaržymai, juridiniai faktai laikomi įregistruotais, kai atitinkami duomenys įrašomi į nekilnojamojo turto registrą.

Duomenų įrašymo momentu laikomas Centrinio registratoriaus patvirtinimas apie duomenų įrašymą į centrinį duomenų banką. Duomenų įrašymo į centrinį duomenų banką tvarką nustato Nekilnojamojo turto registro nuostatai. Nustatyta tvarka užregistruoti objektų duomenys įgauna juridinę galią ir tampa valstybės teisinio reguliavimo objektu, svarbiu oficialios informacijos apie šalies objektus šaltiniu, integravimosi į pasaulines informacines sistemas ir Lietuvos įvaizdžio kūrimo pagrindu.

Nekilnojamojo Turto Registro Sistemos Samprata

Nekilnojamojo turto registro sistema suprantama, kaip vieninga teisinis, organizacinis, duomenų tvarkymo ir teikimo procedūrų visuma, susieta techniniais, teisiniais ir organizaciniais ryšiais, kuri skirta Nekilnojamojo turto objektų ir teisių į juos registravimui bei apskaitai ir duomenų mainams sistemos viduje ir išorėje bei informacijos teikimui suinteresuotiems asmenims.

Šio registro sistemos esmė - elementų ir jos grupių jungimasis į vieningą visumą vienodo pobūdžio ryšiais, tuomet atskiri registrai atlikdami jiems nustatytas funkcijas sąveikauja. Taigi sąveika yra vienas iš Nekilnojamojo turto registro sistemos svarbiausių požymių, dėl kurios registrai nebūtų sistema, o tik atskirų registrų rinkinys.

Siekiant užtikrinti aukštą gyventojų pragyvenimo lygį, viešą ir kokybišką valstybės valdymą ir pramonės konkurencingumą, valstybės ir ūkio subjektai naudoja duomenis, kurie būtini jų veiklai vykdyti ir kuriuos valstybės valdymo politika numato viešai registruoti. Šios informacinės technologijos.

Duomenų Teikimas ir Informacijos Gavimas

Informacija teikiama vadovaujantis 2016 m. balandžio 27 d. nuostatomis.

Skundų Nagrinėjimo Komisija

Skundai nagrinėjami nagrinėjimo komisijos (toliau - Komisija) tvarka. Sprendimai atnaujinami tvarkytojo sprendimo priėmimo dieną. Jei pareiškėjas nepašalina skundo trūkumų per nustatytą laiką nuo dienos, kai jam buvo išsiųstas pranešimas dėl trūkumų pašalinimo, skundas gali būti atmestas.

Svarbios Datos ir Terminai

Svarbu atkreipti dėmesį į terminus, susijusius su skundų teikimu ir trūkumų pašalinimu, kad būtų užtikrintas sklandus procesas.

Išimtys

Yra nustatytos išimtys, kurios gali turėti įtakos nekilnojamojo turto registrui. Būtina atsižvelgti į šias išimtis, siekiant užtikrinti teisingą duomenų tvarkymą.

Problemos Ir Iššūkiai

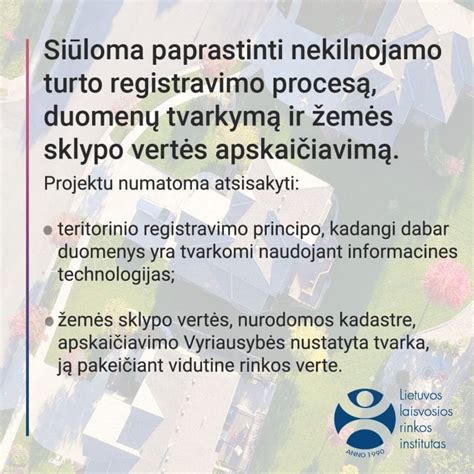

Pagrindinė problema yra tai, kad Nekilnojamojo turto registro savalaikis informacijos apsikeitimas su kitais valstybės registrais yra realizuotas nepakankamai. Nepakankamai subalansuota Nekilnojamojo turto registro sistema turi neigiamos įtakos valstybės registrų integralios sistemos kūrimui ir nagrinėjamo registro veiklai.

Nekilnojamojo turto registro duomenys, kurie reikalingi viešojo administravimo institucijoms pavestoms funkcijoms vykdyti, susijusiems registrams teikiami atlygintinai, todėl institucijos atsisako naudotis Nekilnojamojo turto registro tvarkytojo teikiamomis paslaugomis, o reikalauja iš pirminio šaltinio duomenis ir dokumentus pateikti pakartotinai. Taip skirtinguose valstybės informaciniuose šaltiniuose duomenys renkami pakartotinai, nors pakartotinis duomenų rinkimas iš pirminio šaltinio, viešojo administravimo subjektams, prieštarauja Valstybės registrų įstatyme įtvirtintoms imperatyviosioms normoms.

Šios informacijos dokumentų rinkimas iš asmens, nors šie duomenys jau sukaupti valstybės informacinėse sistemose, lemia tai, kad atskiruose registruose apie tą patį objektą duomenys yra skirtingi ir todėl gali klaidinti informacijos naudotojus. Be to lėšos naudojamos neracionaliai, netaupiai ir duomenų teikėjams sukelia nepatogumus. Probleminė sritis yra informacinės technologijos, nes jų sparti plėtra leidžia realizuoti naujas galimybes ir tobulinti Nekilnojamojo turto registro sistemą.

Šiau teisinis reglamentavimas vėluoja ir to pasekmė yra vakumas, kuriame veikia socialiniai santykiai, neapibrėžti teisės aktuose. Toks reagavimas į technologinius iššūkius sukelia didelius skirtumus teisės aktų leidyboje ir taip pažeidžiamas teisinis santykių reguliavimo principas. Teisinė sistema turi suformuoti sąvokas ir sukurti teisines priemones sąvokose nurodytam reiškiniui identifikuoti.

Teisinis reglamentavimas, nukreiptas į elektroninį duomenų tvarkymą, turi ne tik sunorminti registruojamų objektų duomenų tvarkymą, bet ir atsižvelgus į technologines galimybes numatyti šios veiklos efektyvumo didinimą ir tobulinimą. Duomenų tvarkymo reglamentavimas negali būti orientuotas į technologijos galimybes, pirmiausia jis turi užtikrinti Nekilnojamojo turto registro sistemos reikalavimus ir tikslus.

Noriu tapti nekilnojamojo turto agentu, gal turite patarimų?

Nauja Tvarka Ir Elektroninės Sistemos

Pranešime primenama, kad nauja tvarka atsirado gruodžio pabaigoje Vyriausybės priimtu nutarimu, kuriuo pakeisti Lietuvos Respublikos nekilnojamojo turto kadastro nuostatai. Jais įtvirtinta, kad nekilnojamųjų daiktų kadastro duomenų bylos tikrinti ir derinti Nacionalinei žemės tarnybai ir/arba Registrų centrui bus teikiamos tik elektroniniu būdu per Registrų centro sukurtas ir tvarkomas Nekilnojamojo turto registro posistemes „Matininkas“ ir „GeoMatininkas“.

Daugelis matininkų nekilnojamųjų daiktų kadastro duomenų elektronines bylas rengė dar prieš minėtus pakeitimus. Tuo metu Nekilnojamojo turto registro posistemėje „Matininkas“ nuo 2010 m. parengta jau daugiau nei 5 mln. Nekilnojamojo turto registro posistemėje „GeoMatininkas“ nuo 2015 m.

2014 m. balandžio 23 d. Nr.

Nekilnojamojo Turto Mokestis (NTM)

Nekilnojamojo turto apmokestinimo tvarka Lietuvoje nuolat tobulinama ir modernizuojama. Ši tema aktuali tiek verslininkams, tiek privatiems asmenims, todėl svarbu išnagrinėti pagrindinius aspektus, susijusius su nekilnojamojo turto mokesčiu (NTM) ir jo reglamentavimu.

Pagrindinės sąvokos ir teisinis reglamentavimas

Nekilnojamieji daiktai - tai žemė ir kiti daiktai, kurie susiję su žeme ir kurių negalima perkelti iš vienos vietos į kitą nepakeitus jų paskirties bei iš esmės nesumažinus jų vertės (pastatai, įrenginiai, sodiniai ir kiti daiktai, kurie pagal paskirtį ir prigimtį yra nekilnojamieji). Pagal LR civilinio kodekso 1.98 straipsnio 3 dalį, nekilnojamiesiems daiktams taip pat prilyginami įstatymuose numatyti laivai ir orlaiviai, kuriems nustatyta privaloma teisinė registracija.

Kasdieniniame gyvenime terminas "nekilnojamasis turtas" atrodo aiškus ir suprantamas. Paprastai juo įvardijama žemė ir statiniai. Tačiau teoriniam apibūdinimui to nepakanka. Nekilnojamasis turtas gali būti suvokiamas kaip fizinis, ekonominis ar teisinis objektas. Naujajame LR NTMĮ nekilnojamasis turtas apibrėžiamas kaip nekilnojamojo turto registre registruojamos patalpos, inžineriniai ir kiti statiniai. Nekilnojamasis turtas registruojamas LR nekilnojamojo turto registro įstatymo nustatyta tvarka.

Inžineriniai statiniai laikomi įvairios paskirties inžineriniai įrenginiai, kurie neatsiejamai sujungti su žeme ir kurių negalima perkelti iš vienos vietos į kitą nepakeitus jų paskirties. Pagal LR statybos įstatymą tai gali būti keliai, tiltai, geležinkeliai ir pan. Nekilnojamojo turto registre registruojami nekilnojamieji daiktai, jeigu jie Nekilnojamojo turto kadastro įstatymo nustatyta tvarka yra suformuoti kaip atskiri objektai ir jiems suteiktas unikalus numeris.

Bendrojo naudojimo patalpos ar kiti statiniai ar patalpos (suformuoti kaip atskiri nekilnojamieji daiktai) priklausiniai, negali būti laikomi atskirais nekilnojamojo turto kadastro objektais, kol pagal šio įstatymo 7 straipsnio nuostatas nėra suformuoti kaip atskiri nekilnojamieji daiktai. Todėl jie nėra apmokestinami NTM atskirai nuo pagrindinio nekilnojamojo turto objekto.

NTM - tai mokėtojui nustatyta piniginė prievolė valstybei

Šį mokestį reglamentuoja Mokesčių administravimo įstatymas ir kiti teisės aktai, apibrėžiantys jam priskiriamus požymius. Šis mokestis mokamas pinigine forma, jam būdingas privalomumas, yra neatlygintina įmoka valstybės (savivaldybės) naudai ir jo sąskaita užtikrinami valstybės finansiniai poreikiai. Tai reiškia, kad už šį mokestį mokėtojui nėra atlyginama. Vienas iš svarbiausių NTM bruožų yra tai, kad į NTM bazę turėtų patekti vien nekilnojamasis turtas. Kilnojamasis turtas šiuo mokesčiu nėra apmokestinamas.

Nekilnojamasis turtas apmokestinamas periodiškai. Mokestinio laikotarpio periodiškumą nulemia tam tikras kalendorinis laikotarpis. NTM dydis priklauso nuo konkretaus nekilnojamojo turto. Nustatant mokestį, nėra atsižvelgiama į asmens turimas skolas. Iš tiesų šis mokestis siejamas vien tik su asmens valdomu ar naudojamu nekilnojamuoju turtu. Šiam nekilnojamajam turtui nustatymas nėra siejamas su šio turto savininko pasikeitimu ar kitais veiksniais (pvz., paveldėjimu, dovanojimu ir pan.). NTM pajamos patenka į savivaldybių biudžetus.

NTM mokėtojai

- Juridiniai asmenys

- Fiziniai asmenys (tam tikrais atvejais)

NTM lengvatos

Šioje dalyje nustatytos NTM lengvatos taikomos nurodytiems tikslams naudojamam NT. Pavyzdžiui, NTM neapmokestinamas Lietuvos Respublikos švietimo įstatyme nurodytoms reikmėms naudojamas turtas. Jeigu minėtas NT (ar jo dalis) naudojamas komercinei veiklai, lengvatos netaikomos.

Mokesčio apskaičiavimas, deklaravimas ir mokėjimas

Mokesčio apskaičiavimas, deklaravimas ir mokėjimas priklauso nuo to, kas yra turto savininkas - fizinis ar juridinis asmuo.

Fiziniai asmenys

Fiziniai asmenys (taip pat ir užsienio valstybių fiziniai asmenys) NTM už jiems nuosavybės teise priklausantį NT (arba jo dalį) ir esantį NTM objektu, išskyrus NT (arba jo dalį), neterminuotai ar ilgesniam kaip vieno mėnesio laikotarpiui perduotą naudotis juridiniams asmenims, apskaičiuoja, deklaruoja ir sumoka patys. Fiziniai asmenys pildo Nekilnojamojo turto mokesčio deklaracijos formą KIT701 ir jos priedą KIT701A, patvirtintas VMI prie FM viršininko 2006 m. sausio 5 d. įsakymu Nr.VA-1 (Žin., 2006, Nr. 6-229).

Juridiniai asmenys

Juridiniai asmenys (taip pat ir užsienio valstybių juridiniai asmenys) apskaičiuoja, deklaruoja ir sumoka NTM: už jiems nuosavybės teise priklausantį NT (arba jo dalį), jiems neterminuotai ar ilgesniam kaip vieno mėnesio laikotarpiui perduotą naudotis NT (arba jo dalį), nuosavybės teise priklausantį fiziniams asmenims. Juridiniai asmenys taip pat pildo Nekilnojamojo turto mokesčio deklaracijos formą KIT701 ir jos priedo formą KIT701A.

Avansinis mokestis

Juridiniai asmenys moka avansinį mokestį. Kiekvienas avansinis mokestis sudaro 1/4 sumos, apskaičiuotos taikant juridiniam asmeniui einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise priklausančio nekilnojamojo turto mokestinei vertei šio įstatymo 6 straipsnyje nustatytą mokesčio tarifą. Avansiniai mokesčiai sumokami atitinkamai iki einamųjų kalendorinių metų kovo 31 dienos, birželio 30 dienos ir rugsėjo 30 dienos.

2 d., mokestine verte laikoma nekilnojamojo turto vidutinė rinkos vertė, nustatyta masinio NT vertinimo būdu. Nekilnojamojo turto, nurodyto NTMĮ 9 str. 2 d., mokestine verte gali būti laikoma NT vertė, nustatyta atlikus to turto individualų vertinimą. Mokesčio mokėtojo (fizinio ar juridinio asmens) prašymu VĮ ,,Registrų centras" Lietuvos Respublikos nekilnojamojo turto registro įstatymo nustatyta tvarka parengia Nekilnojamojo turto registro išrašą, kuriame nurodoma NT mokestinė vertė.

Fiziniai ir juridiniai asmenys savo NT mokestinę vertę, nustatytą masinio vertinimo būdu, nemokamai gali sužinoti VĮ ,,Registrų centras" interneto puslapyje adresu www.kada.lt arba www.registrucentras.lt, naudodami unikalų NT numerį, kuris nurodytas NT nuosavybės dokumentuose. NTM mokėtojams (fiziniams ir juridiniams asmenis) teikiant Nekilnojamojo turto mokesčio deklaraciją AVMI, pažymos apie NT mokestinę vertę pridėti nereikia.

Ši informacija padės geriau suprasti nekilnojamojo turto apmokestinimo principus ir procedūras Lietuvoje.

| Mokėtojas | Mokestis | Deklaravimo terminas | Mokėjimo terminas |

|---|---|---|---|

| Fizinis asmuo | NTM už nuosavybės teise priklausantį NT | Iki kitų kalendorinių metų vasario 1 d. | Iki kitų kalendorinių metų vasario 1 d. |

| Juridinis asmuo | NTM už nuosavybės teise priklausantį NT ir už fiziniams asmenims priklausantį, bet naudojamą NT | Iki kitų kalendorinių metų vasario 1 d. | Avansiniai mokesčiai: kovo 31 d., birželio 30 d., rugsėjo 30 d. |

tags: #nekilnojamojo #turto #registro #istatymo #33 #straipsnis