Nekilnojamasis turtas yra svarbi ekonomikos dalis, apimanti įvairius objektus ir sandorius. Šiame straipsnyje aptarsime, kas yra nekilnojamasis turtas, jo ypatybes, apmokestinimo aspektus ir skirtumus nuo kilnojamojo turto.

Kas yra Nekilnojamasis Turtas?

Nekilnojamojo turto sąvoka apima platų spektrą objektų, kurių pagrindinė savybė yra nejudrumas. Nekilnojamasis turtas - tai žemės sklypas ir su juo susiję daiktai, tokie kaip pastatai, įrenginiai, sodiniai ir kita, kurių negalima perkelti iš vienos vietos į kitą nepakeitus jų naudojimo paskirties ir iš esmės nesumažinus jų ekonominės vertės. Nekilnojamasis turtas yra turtas, kuris negali būti perkeliamas iš vienos vietos į kitą nepakeitus jo paskirties ir iš esmės nesumažinus jo vertės.

Taip pat, nekilnojamuoju turtu laikomas ir įstatymų pripažintas kilnojamasis turtas, kuriam nustatyta privaloma teisinė registracija, pavyzdžiui, laivai, orlaiviai, kosminiai laivai. Ši samprata vyrauja bendrosios teisės sistemoje, kur nekilnojamasis turtas suprantamas kaip materialaus pasaulio dalykas (real estate) ir kaip turtinės teisės į materialaus pasaulio dalyką (real property).

Nekilnojamuoju turtu laikomi:

- Žemės sklypai

- Įvairūs statiniai (taip pat nebaigti statyti) - tai pastatai, priestatai, tiesiniai (inžineriniai tinklai, keliai ir pan.)

- Visa tai, kas statoma (montuojama, tiesiama) ar jau yra pastatyta (sumontuota, nutiesta) naudojant statybines medžiagas, statybos gaminius, statybos dirbinius ir yra tvirtai sujungti su žeme

- Gyvenamajame ar negyvenamajame pastate esantys butai ar įrengtos gyvenamosios patalpos ir kitą funkcinę (ne gyvenamąją) paskirtį turinčios patalpos

- Įvairūs inžineriniai įrenginiai, kurių funkcijos susijusios su žemės sklypu ar pastatu ir pan.

Nekilnojamojo turto objektas gali būti padalintas į dalis bei tos dalys gali tapti savarankiškais nekilnojamojo turto objektais. Pavyzdžiui, yra pastatomas statinis bei vėliau jis padalinamas į tam tikras patalpas, vadinamas butais. Šiuo atveju kiekvienas butas bus atskiras nekilnojamojo turto objektas.

Turto pripažinimas nekilnojamuoju sukelia tam tikrus teisinius padarinius:

- Toks turtas dažniausiai turi būti registruojamas viešame registre.

- Apmokestinamas nekilnojamojo turto mokesčiu.

- Šio turto sandoriams keliami specialūs reikalavimai (pavyzdžiui, nekilnojamojo turto sandoriai privalo būti tvirtinami notaro).

Investicija į nekilnojamąjį turtą yra tokio turto įsigijimas su tikslu gauti pelną. Nusipirkdamas nekilnojamąjį turtą asmuo tampa jo savininku, taip pat įgija teisę jį valdyti, juo naudotis bei disponuoti. Taigi, nekilnojamojo turto savininkas naudoja šį turtą savo asmeniniams turtiniams tikslams pasiekti.

Investavimo į nekilnojamąjį turtą tikslas yra gauti pelną. Pavyzdžiui, nuomotojas nuomodamas nuomininkui tam tikrą butą gauna iš to pajamų. Taip pat asmuo gali įsigyti žemės sklypą, tame sklype vykdyti statinių statybą bei vėliau ją įvykdęs juos nuomoti arba parduoti. Šiuo atveju irgi yra siekiama pelno.

Apleistas ar neprižiūrimas nekilnojamasis turtas - nekilnojamasis turtas, kurio būklė kelia pavojų jame ar arti jo gyvenančių, dirbančių ar kitais tikslais būnančių žmonių sveikatai, gyvybei ar aplinkai ir kuris per viešojo administravimo subjekto, vykdančio statinių naudojimo priežiūrą, nustatytą terminą nebuvo suremontuotas, rekonstruotas ar nugriautas, ir kuris yra įtraukas į apleisto ar neprižiūrimo nekilnojamojo turto sąrašą.

Įsigyjamas nekilnojamasis turtas - pagal finansinės nuomos (lizingo) sutartį, kurioje numatytas nuosavybės teisės perėjimas, taip pat pagal pirkimo-pardavimo išsimokėtinai ar išperkamosios nuomos sutartį asmens valdomas nekilnojamasis turtas (ar jo dalis).

Nekilnojamojo turto masinis vertinimas - nekilnojamojo turto vertinimo būdas, kai per nustatytą laiką, taikant bendrą metodologiją ir automatizuotas Nekilnojamojo turto registro ir rinkos duomenų bazėse sukauptų duomenų analizės ir vertinimo technologijas, yra įvertinama panašių nekilnojamojo turto objektų grupė.

Nekilnojamojo turto investavimas pradedantiesiems – išsamus vadovas 2024 m.

Šiuolaikinės architektūros pavyzdys Lietuvoje

Nekilnojamojo Turto Klasifikacija

Nekilnojamąjį turtą galima suskirstyti į dvi kategorijas: gyvenamasis ir komercinis nekilnojamasis turtas.

- Gyvenamasis nekilnojamasis turtas: butai, individualūs gyvenamieji namai, sodybos, kotedžai, vasarnamiai ir kita.

- Komercinis nekilnojamasis turtas: turtas, duodantis pelną ir turtas, sudarantis sąlygas gamybinei veiklai (sklypai, patalpos ir panašiai).

Be to, gyvenamasis ir komercinis nekilnojamasis turtas gali būti skirstomas į ekonominę, vidutinę ir prestižinę klases.

Komercinis nekilnojamasis turtas - nekilnojamojo turto objektai, skirti komercinei veiklai vykdyti. Komercinio nekilnojamojo turto objektai pagal savo paskirtį gali būti bendros paskirties patalpos (viešbučiai, barai, kavinės, restoranai ir pan.), prekybai skirti objektai (parduotuvės, prekybos ir pramogų centrai, prekyvietės ir kt.), biurų patalpos, pramonės objektai (pramonės įmonės, sandėliai, dirbtuvės), socialiniai (medicinos įstaigos, oro uostai, stadionai ir pan.).

„Įdomiausia tai, kad gyvenamasis nekilnojamasis turtas kai kuriais atvejais taip pat gali papulti į komercinio NT sąvoką, kai, pvz., investuotojas investuoja lėšas į didelį butų ar namų skaičių ir juos išnuomoja”, - teigia M.Savicki.

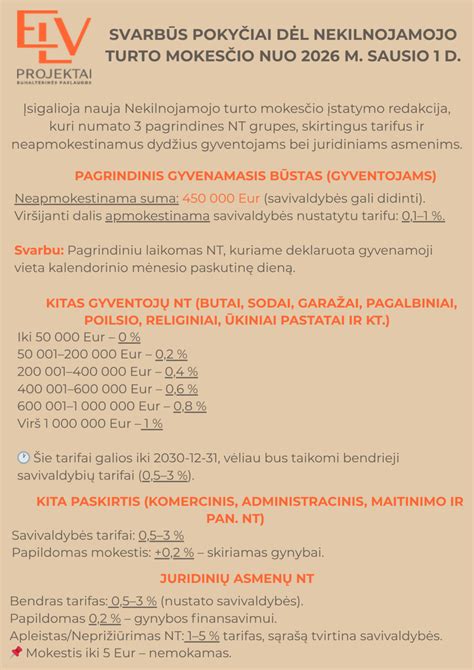

Nekilnojamojo turto apmokestinimas Lietuvoje

Nekilnojamojo turto apmokestinimas yra svarbus aspektas, turintis įtakos tiek privatiems asmenims, tiek įmonėms. Apmokestinimo taisyklės gali skirtis priklausomai nuo šalies ir regiono, todėl svarbu žinoti galiojančius įstatymus.

Pagrindinis teisės aktas, reglamentuojantis nekilnojamojo turto apmokestinimą, yra Nekilnojamojo turto mokesčio įstatymas (NTMĮ). nuosavybės teise turimą ir (arba) įsigyjamą nekilnojamąjį turtą, tačiau juridiniai asmenys, už jiems einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise priklausantį ir (arba) įsigyjamą nekilnojamąjį turtą, neprivalo mokėti avansinių nekilnojamojo turto mokesčių, jeigu metinė juridiniam asmeniui priklausančio mokėti nekilnojamojo turto mokesčio suma už einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise turėtą nekilnojamąjį turtą neviršija 500 eurų.

Be to, jeigu einamaisiais kalendoriniais metais nekilnojamojo turto mokestinė vertė yra didesnė už praėjusiais kalendoriniais metais buvusią mokestinę vertę, avansinis mokestis už tą nekilnojamąjį turtą gali būti skaičiuojamas pagal praėjusiais kalendoriniais metais buvusią nekilnojamojo turto mokestinę vertę.

Avansinių mokesčių neprivalo mokėti juridiniai asmenys už nekilnojamąjį turtą, perimtą iš fizinių asmenų. Taip pat avansinių mokesčių neprivalo mokėti fiziniai asmenys už jiems nuosavybės teise priklausantį nekilnojamąjį turtą.

Nekilnojamojo turto (statinių), vertinamo masiniu būdu, mokestines vertes, nustatytas 2021 m. sausio 1 d., kurios naudojamos mokesčiui apskaičiuoti 5 metus (2021, 2022, 2023, 2024, 2025 metais), galima rasti VĮ ,,Registrų centras" interneto svetainėje įvedus statinio unikalų numerį skyrelyje ,,Mokestinės vertės paieška pagal unikalų numerį" (Nekilnojamojo turto kadastras ir registras - Nekilnojamojo turto vertinimas - Mokestinės vertės paieška pagal unikalų numerį).

Nuo 2021 m. sausio 1 d. masiniu būdu vertinamo nekilnojamojo turto mokestinę vertę eurais galima sužinoti VĮ „Registrų centras" interneto tinklalapyje (www.registrucentras.lt), naudodami unikalų nekilnojamojo turto numerį.

Nekilnojamojo ir Kilnojamojo Turto Skirtumai

Svarbu atskirti nekilnojamąjį turtą nuo kilnojamojo turto. Kilnojamasis turtas apima daiktus, kurie gali būti lengvai perkelti iš vienos vietos į kitą, pavyzdžiui, baldai, transporto priemonės ir kt.

Kilnojamojo Turto Pavyzdžiai:

- Baldai: stalai, kėdės, spintos ir rašomieji stalai

- Įranga ir įrengimai

Apibendrinant, pagrindiniai skirtumai tarp nekilnojamojo ir kilnojamojo turto yra jų mobilumas ir registravimo reikalavimai. Nekilnojamasis turtas yra neatsiejamai susijęs su žeme ir reikalauja specialios registracijos, o kilnojamasis turtas gali būti laisvai perkeliamas ir, priklausomai nuo tipo, taip pat gali būti registruojamas.

Nekilnojamojo turto skirtumai nuo kilnojamojo turto

Nekilnojamojo Turto Vertinimas Lietuvoje

Nekilnojamajam turtui taikoma specialaus vertinimo procedūra - nekilnojamasis turtas gali būti vertinamas rinkos vertės pagrindu siekiant sužinoti rinkos kainą, už kurią nekilnojamasis turtas galėtų būti parduodamas vertinimo dieną, taip pat gali būti vertinamas remiantis žinybiniais instituciniais (ne rinkos) metodais, pavyzdžiui, vertė nustatinėjama atliekant buhalterinę apskaitą, kadastrinį vertinimą, deklaruojant ar apmokestinant turtą ir kita.

Nekilnojamojo turto vertė nustatoma taikant:

- Lyginamosios (pardavimo kainos analogų).

- Atkuriamosios (išlaidų, būtinų atkurti nekilnojamąjį turtą, apskaičiavimas).

- Naudojimo pajamų (vertė nustatoma kapitalizuojant iš nekilnojamojo turto gaunamas pajamas).

- Ypatingosios vertės metodą (taikomas unikalioms meno ar istorijos vertybėms).

Nekilnojamasis turtas dažniausiai vertinamas, kai jis parduodamas, perduodamas kaip nepiniginis įnašas, mainomas, dovanojamas, paveldimas, apdraudžiamas, apmokestinamas, įkeičiamas, išnuomojamas, pripažįstamas bešeimininkiu ir kita.

Nekilnojamojo turto vertinimas atliekamas remiantis sutartimis ar įmonės (įstaigos, organizacijos), kurios vidaus reikmėms ir tiesioginėms funkcijoms įgyvendinti reikalingas turto vertinimas, pavedimu.

Pagal Turto ir verslo vertinimo pagrindų įstatymą (1999, nauja redakcija įsigaliojo 2012) turto vertinimo subjektais laikomi užsakovai ir turtą vertinančios įmonės, taip pat vyriausybės ar miestų (rajonų) valdybų (merų) įgaliotos institucijos.

Nekilnojamojo Turto Rinkos Apžvalga

Lietuvos komercinio NT investicijų rinką vadinti pilnai atsigavusia vis dar būtų drąsu, tačiau statistika nuteikia pozityviai bei sufleruoja apie platesnius reiškinius. „Ober-Haus“ duomenimis, per 2025 m. pirmąjį pusmetį Lietuvoje buvo įsigyta modernaus srautinio komercinio turto už 183 mln. Eur - beveik dukart daugiau nei prieš metus ir gana netoli visų 2024-ųjų rezultato.

Beveik pusė šios sumos - 86 mln. Eur - buvo išleista prekybinės paskirties objektų įsigijimui, o trečdalis skirta jau kurį laiką stipriai atrodančiam sandėliavimo ir gamybinių pastatų segmentui.

Rinką džiugina ne vien klasikinės stabilų pajamų srautą generuojančios, bet ir ilgalaikės, vystymui skirtos investicijos. Tarp ryškiausių tokių pavyzdžių - vieno investicinio fondo už daugiau kaip 12 mln. Eur įsigytas Mykolo Romerio universiteto pastatų kompleksas Antakalnyje.

Ši investicija svarbi kaip solidaus investuotojo pasitikėjimo Lietuvos NT rinkos ateitimi išraiška.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2025 metų rugpjūčio mėnesio reikšmė išaugo 1,1%.

Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 8,2% (2025 metų liepos metinis augimas siekė 7,2%).

2025 metų rugpjūčio mėnesį Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje butų pardavimo kainos atitinkamai augo 1,2%, 0,9%, 0,8%, 1,5% ir 1,8% ir vidutinė kvadratinio metro kaina sudarė 2.813 Eur (+33 Eur/m²), 1.977 Eur (+18 Eur/m²), 1.842 Eur (+14 Eur/m²), 1.234 Eur (+18 Eur/m²) ir 1.216 Eur (+22 Eur/m²).

Per metus (2025 metų rugpjūčio mėnesį, palyginti su 2024 metų rugpjūčio mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Vilniuje - 7,4%, Kaune - 10,5%, Klaipėdoje - 8,2%, Šiauliuose - 8,4% ir Panevėžyje - 9,6%.

„Šalies būsto rinka šiuo metu išgyvena savo aktyviausią periodą per pastaruosius trejus metus. Būsto paskolų palūkanos yra sugrįžusios į 2022 metų rugsėjo mėnesio lygį ir bendras skolinimosi mastas pasiekė dar anksčiau nematytas apimtis. Lietuvos banko duomenimis, naujai sudarytų būsto paskolų vidutinė palūkanų norma šių metų liepos mėnesį sudarė 3,64%, o per mėnesį suteiktų naujų būsto paskolų suma pirmą kartą istorijoje viršijo 300 mln. eurų ribą (323 mln. eurų).

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2025 metų liepos mėnesio reikšmė išaugo 0,7%.

Pateikiame apibendrintą lentelę apie butų kainų pokyčius Lietuvos didmiesčiuose:

| Miestas | Vidutinė kvadratinio metro kaina (2025 m. rugpjūtis) | Pokytis per mėnesį | Pokytis per metus |

|---|---|---|---|

| Vilnius | 2.813 Eur | +1,2% | +7,4% |

| Kaunas | 1.977 Eur | +0,9% | +10,5% |

| Klaipėda | 1.842 Eur | +0,8% | +8,2% |

| Šiauliai | 1.234 Eur | +1,5% | +8,4% |

| Panevėžys | 1.216 Eur | +1,8% | +9,6% |

tags: #nekilnojamojo #turto #savoka #savoka