Nekilnojamojo turto mokestis (NTM) yra svarbus vietos biudžeto pajamų šaltinis Lietuvoje. Jeigu Lietuvoje turite Jums nuosavybės teise priklausančio nekilnojamojo turto, nustatant, ar už jį turite mokėti nekilnojamojo turto mokestį, reikia atsižvelgti į tokio turto paskirtį. Šiame straipsnyje aptariami pagrindiniai NTM aspektai, įskaitant tarifus, mokėjimo terminus ir taikomus ribojimus.

Apmokestinamas turtas

Koks turtas apmokestinamas nekilnojamojo turto mokesčiu rasite čia.

- Komercinio naudojimo nekilnojamasis turtas (administracinės, maitinimo, paslaugų, prekybos, viešbučių, poilsio, gydymo, kultūros, mokslo ir sporto paskirties statiniai ar patalpos) apmokestinamas nekilnojamojo turto mokesčiu nepriklausomai nuo tokio turto mokestinės vertės.

- Gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių bendra vertė, neviršijanti 150 000 eurų už 2020 ir vėlesnius metus (neviršijanti 220 000 eurų už 2019 metus), nekilnojamojo turto mokesčiu neapmokestinama.

- Jeigu išvardintos paskirties statinių (patalpų) bendra mokestinė vertė viršija nurodytą sumą, nuo viršijančios dalies atsiranda prievolė mokėti nekilnojamojo turto mokestį.

Nekilnojamojo turto mokesčiu neapmokestinama asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, nuosavybės teise priklausančio ar jų įsigyjamo gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių bendra mokestinė vertė, neviršijanti 200 000 eurų už 2020 ir vėlesnius metus (neviršijanti 286 000 eurų už 2019 metus). Šią sumą viršijanti statinių (patalpų) bendra mokestinė vertė yra apmokestinama nekilnojamojo turto mokesčiu.

Kokios taikomos nekilnojamojo turto mokesčio lengvatos rasite čia.

Jeigu Jūs nuosavybės teise priklausantį komercinio naudojimo nekilnojamąjį turtą ar gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinius (patalpas), žuvininkystės ir inžinerinius statinius ar jų dalį neterminuotai ar ilgesniam kaip vieno mėnesio laikotarpiui išnuomojote įmonei, nekilnojamojo turto mokestį už tą turtą nuomos laikotarpiu turi mokėti įmonė.

Tačiau jeigu komercinio naudojimo, gyvenamosios paskirties, sodų, garažų ar kitą nekilnojamąjį turtą išnuomojote kitam gyventojui, prievolė mokėti nekilnojamojo turto mokestį išlieka nekilnojamojo turto savininkui, t. y. Jums.

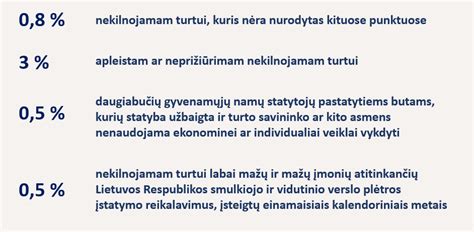

Nekilnojamojo turto mokestis (NTM) yra svarbus vietos biudžeto pajamų šaltinis Lietuvoje. Nekilnojamojo turto mokesčio tarifą, intervale nuo 0,5% iki 3% nekilnojamojo turto mokestinės vertės, nustato savivaldybės. Savivaldybės atsižvelgia į vieną arba kelis iš šių kriterijų:

- Nekilnojamojo turto paskirtį

- Naudojimą

- Teisinį statusą

- Jo technines savybes

- Priežiūros būklę

- Apleistumą

- Mokesčio mokėtojų kategorijas

- Nekilnojamojo turto buvimo savivaldybės teritorijoje vietą.

NT mokestinė vertė nustatoma Pagal VĮ „Registrų centras" atliekamą vertinimą. Ją sužinoti galima pagal objekto adresą ir unikalų numerį. NT yra vertinamas masiniu vertinimo būdu arba atkuriamosios vertės (kaštų) metodu. Nekilnojamojo turto vertė nustatoma masiniu vertinimu, kurią nustato ir skelbia Registrų centras. Šias vertes pagal turto unikalų numerį galima rasti Registrų centro svetainėje.

Skaičiuojant nekilnojamo turto vertę, neįtraukiamas nebaigtos statybos objektai. Iš esmės, į vertę įskaičiuojami visos paskirties nekilnojamo turto objektai. Mokestis pradedamas skaičiuoti nuo sekančio mėnesio po turto įsigijimo.

Pardavus nekilnojamą turtą taip pat gali tekti susimokėti mokesčius, jei jis nėra išlaikytas atitinkamą periodą (ir/ar jame registruota gyvenamoji vieta). Tokiu atveju mokamas gyventojų pajamų mokestis (traktuojant, kad parduotas turtas buvo fizinio asmens), ir jo tarifai priklauso nuo įvairių niuansų.

Pagrindinės Įstatymo sąvokos:

- Apleistas ar neprižiūrimas nekilnojamasis turtas - į savivaldybės teritorijoje esančio apleisto ar neprižiūrimo nekilnojamojo turto sąrašą įtrauktas nekilnojamasis turtas, kuris per statinių priežiūrą atliekančio viešojo administravimo subjekto nustatytą terminą nebuvo suremontuotas, rekonstruotas, kurio statyba neužbaigta Lietuvos Respublikos statybos įstatymo nustatyta tvarka ar kuris nebuvo nugriautas ir kurio naudotojas nevykdo Statybos įstatyme nustatytų statinių naudotojų ar statytojų (užsakovų) pareigų, susijusių su statinių priežiūra.

- Pagrindinis gyvenamasis būstas - gyvenamasis pastatas (patalpos), kuriame (kuriose) nekilnojamojo turto savininkas - fizinis asmuo Lietuvos Respublikos gyvenamosios vietos deklaravimo įstatymo nustatyta tvarka yra deklaravęs gyvenamąją vietą kalendorinio mėnesio paskutinę dieną, ir tuo pačiu adresu registruoti pagalbinio ūkio paskirties pastatai (patalpos), inžineriniai statiniai, susiję su gyvenamuoju pastatu (patalpomis) bendra ūkine paskirtimi ir skirti tik nuolatiniams gyvenamojo pastato (patalpų) poreikiams tenkinti. Kai fiziniam asmeniui savivaldybės teritorijoje, kurioje yra jo deklaruota gyvenamoji vieta, nuosavybės teise nepriklauso gyvenamasis pastatas (patalpos) ar toks gyvenamasis pastatas (patalpos) nėra įsigyjamas (-os), šio įstatymo taikymo tikslais pagrindiniu gyvenamuoju būstu gali būti laikomas mėgėjų sodų, garažų, pagalbinio ūkio, asmeninio poilsio, viešojo poilsio paskirties pastatas (patalpos), kuriame (-iose) šio nekilnojamojo turto savininkas - fizinis asmuo Gyvenamosios vietos deklaravimo įstatymo nustatyta tvarka yra deklaravęs gyvenamąją vietą kalendorinio mėnesio paskutinę dieną.

Nekilnojamojo turto mokesčio spraga, kurią turite žinoti!

Juridinių Asmenų Avansinis Nekilnojamojo Turto Mokestis

Nekilnojamojo turto mokesčio mokestinis laikotarpis yra kalendoriniai metai, tačiau juridiniai asmenys turi prievolę mokėti avansinį nekilnojamojo turto mokestį.

Kiekvienas avansinis mokestis sudaro 1/4 sumos, apskaičiuotos pagal einamųjų kalendorinių metų sausio 1 dieną juridinio asmens turimo apmokestinamojo nekilnojamojo turto mokestinę vertę taikant NTM įstatymo 6 straipsnyje nustatytą mokesčio tarifą.

Jeigu suma, apskaičiuota pagal einamųjų kalendorinių metų sausio 1 dieną juridinio asmens turimo apmokestinamojo nekilnojamojo turto mokestinę vertę neviršija 500 Eur., juridinis asmuo avansinio mokesčio neprivalo mokėti.

Avansinis mokestis sumokamas atitinkamai iki einamųjų kalendorinių metų kovo 15 d., birželio 15 d. iki kitų metų vasario 15 d.

Avansinio mokesčio mokėjimo terminai juridiniams asmenims:

| Mokėjimo etapas | Terminas |

|---|---|

| I etapas | Kovo 15 d. |

| II etapas | Birželio 15 d. |

| GPM deklaracija | Iki kitų metų vasario 15 d. |

Svarbūs aspektai:

- Pagrindinis būstas yra nekilnojamasis turtas, kuriame žmogus deklaruoja savo gyvenamąją vietą. Jeigu tokio būsto vertė neviršija 450 tūkst. eurų, nekilnojamojo turto mokestis jam nėra taikomas. Jeigu vertė viršija šią sumą, pavyzdžiui, siekia 500 tūkst. eurų ar daugiau, tuomet apmokestinama tik viršijanti dalis.

- Atskaitos taškas yra mėnesio pabaiga.

- Nekilnojamojo turto vertė kinta, tačiau mokesčių tikslais ji nustatoma 3 metų laikotarpiui. Šiais metais Registrų centras patvirtino naujas vertes, kurios galios 3 metus. Registrų centro savitarnoje, įvedus turto unikalų numerį, galima matyti rinkos vertę, kuri laikoma mokesčio baze. Jeigu žmogus mato, kad jo pagrindinio būsto vertė siekia, pavyzdžiui, 350 tūkst. eurų, mokesčio mokėti nereikės.

- Už šiuos metus nekilnojamojo turto mokestį reikės sumokėti iki kitų metų kovo 15 dienos.

- Jeigu žmogus nesutinka su masinio vertinimo būdu nustatyta verte, jis per pirmuosius 3 metų mėnesius, iki kovo pabaigos, gali kreiptis į Registrų centrą. Tam reikalingi įrodymai - nepriklausomo turto vertintojo ataskaita. Turto vertė turi būti bent 20 proc. mažesnė nei nustatyta Registrų centro, kad būtų pagrindas ją peržiūrėti.

- Jeigu žmogus turi daugiau nei vieną nekilnojamojo turto objektą, taikomos kitos taisyklės. Iki 50 tūkst. eurų bendros vertės nekilnojamajam turtui mokestis netaikomas, tačiau viršijanti dalis jau apmokestinama. Visi turimi nekilnojamojo turto objektai yra sumuojami, o mokesčio tarifas svyruoja nuo 0,2 iki 1 proc. Didžiausias tarifas taikomas turtui, kurio vertė siekia 1 mln.

Vertinant realiai, tarifai nėra labai dideli.

Nekilnojamojo turto mokesčiai Baltijos šalyse ir Lenkijoje

O kaip nekilnojamasis turtas apmokestinamas Lietuvos kaimynėse Latvijoje, Estijoje ir Lenkijoje?

Estija

Panašu, Estijoje 2025 m. nekilnojamojo turto mokesčio sistema išlieka viena paprasčiausių Europoje, nes apmokestinama yra tik žemė (pastatų ar statinių vertė nėra apmokestinama). Dažniausiai NT mokestis yra mokamas kartą per metus, tačiau kai jo suma viršija 100 eurų, mokestis mokamas dviem dalimis. Pirmoji mokesčio dalis turi būti apmokama kovo 31 d., o antroji dalis - iki spalio 1 d. Žemės mokesčio tarifai Estijoje svyruoja nuo 0,1 iki 2 proc. mokestinės vertės per metus.

Apmokestinamoji vertė nustatoma centralizuotai, o jai taikomi mokesčio tarifai priklauso nuo žemės paskirties:

- Gyvenamosios paskirties, namų valdų žemė: 0,1-1 proc.

- Ūkinės paskirties žemė: 0,1-0,5 proc.

- Kitos paskirties žemė (pvz., komercinė, gamybinė, transporto): 0,1-2 proc.

Siekiant išvengti staigaus žemės mokesčio šuolio po vertės perskaičiavimo, Estijoje galioja apribojimas: mokestis negali augti daugiau nei 50 proc. per metus. Tačiau yra išimtis - jeigu tas 50 proc. padidėjimas sudaro mažiau nei 20 eurų, tuomet mokestis vis tiek didinamas 20 eurų. Pavyzdžiui, jei perskaičiavus žemės vertę paaiškėja, kad 50 proc. mokesčio padidėjimas sudaro tik 16 eurų, ši riba lengvata netaikoma - mokestis vis tiek išauga iki 20 eurų. Tokiu atveju faktinis mokesčio augimas viršija 50 proc.

Tam tikrais atvejais Estijoje yra taikomos ir kitos lengvatos. Pavyzdžiui, Taline gyventojai atleidžiami nuo žemės mokesčio, jei jų žemės plotas nesiekia 1,5 tūkst. kvadratinių metrų. Tuo metu jei žemė priklauso keliems savininkams, lengvata yra taikoma proporcingai jų turto daliai.

Latvija

Latvijoje NT mokestis yra taikomas tiek fiziniams, tiek juridiniams asmenims, turintiems žemės, pastatų ar jų dalių. Mokestis apskaičiuojamas nuo kadastrinės turto vertės, o tarifai gali svyruoti nuo 0,2 iki 3 proc.

Konkrečius tarifų dydžius kiekvienais metais nustato savivaldybės - jos gali pritaikyti mažesnius ar didesnius tarifus priklausomai nuo turto naudojimo paskirties, būklės ir kitų kriterijų. Jei kažkuri savivaldybė nepaskelbia tarifų iki nurodyto laikotarpio, tuomet taikomas standartinis 1,5 proc. tarifas.

Savivaldybės turi teisę padidinti tarifą iki 3 proc. apleistiems, netvarkomiems pastatams.

NT mokesčiu Latvijoje apmokestinami ir įvairūs inžineriniai statiniai - greitkeliai, gatvės, automobilių stovėjimo aikštelės, tiltai, viadukai, tuneliai, įvairūs vamzdynai, ryšių ar elektros linijos.

Gyvenamiesiems namams, jų dalims ir visoms negyvenamųjų pastatų dalims, kurios yra funkciškai naudojamos gyvenimui, bet nėra skirtos verslui ar prekybai, yra taikomas progresinis tarifas. Tokiu atveju mokesčio dydis priklauso nuo turto kadastrinės vertės. Jei būstas vertinamas iki 56 915 eurų, taikomas 0,2 proc. tarifas. Turto vertei nuo 56 915 iki 106 715 eurų taikomas 0,4 proc. tarifas, o vertei virš 106 715 eurų - 0,6 proc.

Latvijoje iki 3 proc. NT mokestis taikomas nedirbamai žemei, kuri yra tinkama naudoti žemės ūkio veiklai. Jei žemei yra pritaikyti ūkinės veiklos apribojimai dėl reikalavimų neatitikimo, savivaldybės gali pridėti dar 1,5 proc., tad tarifas gali išaugti iki 4,5 proc.

Tiesa, kai kuriais atvejais yra suteikiamos lengvatos. Pavyzdžiui, jei gyvenamosios paskirties NT priklauso įmonei, gali būti taikomas mažesnis tarifas - nuo 0,2 iki 0,6 proc. Tačiau ši lengvata įsigalioja tik tuo atveju, jei būstas išnuomotas, o nuomos sutartis tinkamai įregistruota Latvijos žemės registre.

Lengvatos numatytos ir aplinkai draugiškiems pastatams - 50 proc. NT mokesčio lengvata suteikiama naujai pastatytiems arba visiškai atnaujintiems pastatams, priduotiems nuo 2023 metų, jei jie turi tarptautinius tvarumo sertifikatus ir jų įvertinimas yra ne mažesnis kaip 55 proc.

Dar 2025 m. Latvija planuoja pereiti prie universaliosios vertės, kuri tiksliau atspindės rinkos kainas ir taps pagrindu mokesčių skaičiavimui. Ji bus apskaičiuota pagal sandorių duomenis nuo 2012 metų pradžios iki 2022 metų vidurio ir neviršys 80 proc. vidutinio nekilnojamojo turto kainų lygio. Ši vertė taps pagrindu ne tik pagrindiniu įrankiu NT mokesčių skaičiavimui, bet ir bus naudojama kitų mokesčių, finansinių ataskaitų bei apskaitos dokumentų rengimui, ypač padalytos nuosavybės atvejais.

Lenkija

Nuo 2025 m. sausio 1 d. Lenkijoje įsigaliojo nauji nekilnojamojo turto mokesčio tarifai ir taisyklės, kurios paveikė tiek gyventojus, tiek verslo subjektus.

Lenkijoje taikomi NT mokesčio tarifai:

- Gyvenamieji pastatai: 1,19 zloto (0,28 euro) už kv. m.

- Komerciniai pastatai: 34 zlotai (8 eurai) už kv. m.

- Žemė po gyvenamaisiais pastatais: 0,73 zloto (0,17 euro) už kv. m.

- Žemė, naudojama verslo veiklai: 1,38 zloto (0,32 euro) už kv. m.

- Inžineriniai statiniai: 2 proc. nuo jų bruto vertės.

Šie tarifai yra maksimalūs, todėl savivaldybės gali nustatyti ir mažesnius tarifus savo teritorijose. Pavyzdžiui, Opolės mieste gyventojai moka mažesnį NT mokestį nei kituose didmiesčiuose.

Lenkijoje NT mokestis mokamas keturis kartus per metus. Fiziniai asmenys šį mokestį moka keturiomis lygiomis įmokomis: iki kovo 15 d., gegužės 15 d., rugsėjo 15 d. ir lapkričio 15 d. Jei metinė mokesčio suma neviršija 100 zlotų, visa suma turi būti sumokėta iki pirmosios įmokos termino, t. y., iki kovo 15 d.

Juridiniai asmenys ir organizacijos, neturintys juridinio asmens statuso, moka šį mokestį kas mėnesį, proporcingai mokesčio trukmei.

Lenkijoje taikoma nemažai NT mokesčio lengvatų, priklausomai nuo turto paskirties.

tags: #nekilnomajamojo #turto #mokestis #ribojimas