Šiame straipsnyje pateikiama išsami nekilnojamojo turto (NT) rinkos apžvalga, remiantis „Swedbank“ vyriausiojo ekonomisto Nerijaus Mačiulio įžvalgomis ir prognozėmis. Analizuojamos NT rinkos tendencijos, kainų pokyčiai, būsto įperkamumas ir investavimo galimybės Lietuvoje bei Baltijos šalyse.

Nerijus Mačiulis, „Swedbank“ vyriausiasis ekonomistas

Pasaulio Ekonomikos Apžvalga

Nors praėjusiais metais pasaulio ekonomika išvengė nuosmukio ir augo beveik 2,5 procento, šiemet prognozės ne tokios geros. Jo teigimu, pasaulio ekonomikos augimas šiemet lėtės. „Labai žemas nedarbo lygis, sparčiai mažėjanti infliacija ir didėjanti gyventojų perkamoji galia turėjo teigiamos įtakos gyventojų lūkesčiams. Tuo tarpu verslo nuotaikos išlieka santūresnės, pagrindiniu augimo šaltiniu artimiausiu metu bus ne eksportas, o gyventojų vartojimas bei valstybės skatinamos investicijos“, - teigė N. Mačiulis.

Kinijos ekonomiką slopina besitęsianti nekilnojamojo turto krizė, tačiau matomos vis didesnės valdžios pastangos stabilizuoti šį sektorių. „Kinijos valdžios sektorius padidino biudžeto deficitą, o centrinis bankas įvairiomis priemonėmis bando paskatinti kreditavimą. Praėjusių metų pabaigoje po ilgokos pertraukos vėl buvo fiksuotas būsto paskolų portfelio augimas. Vis tik ekonomikos renesansas išlieka mažai tikėtinas - gyventojų lūkesčiai vis dar istorinėse žemumose, naujų statybų apimtys mažėja, demografinės tendencijos išlieka nepalankios, o ekonominė priešprieša su Vakarų valstybėmis, tikėtina, didės“, - mano N. Mačiulis.

Euro Zonos Perspektyvos

Euro zona išlieka stagnacijoje, tačiau euro zonos ekonomika pirmąjį šių metų pusmetį dar beveik neaugs, o vėliau jos augimą turėtų paskatinti ir atsigaunanti pasaulinė prekių paklausa, didėjančios gyventojų realios pajamos ir švelnesnė pinigų politika. „Realus darbo užmokestis euro zonoje dabar yra 3 proc. mažesnis nei buvo 2019 m. Išlieka vienintelė šveisi sritis - darbo rinka. Pagrindinė euro zonos problema - ne infliacija. Iki metų vidurio ji kris žemiau 2 proc.", - teigė ekonomistas.

ECB bazines palūkanų normas pradės mažinti šių metų balandį ir per šiuos metus palūkanų normas sumažins net 1,5 procentinio punkto. „Šiuo metu ECB valdančiosios tarybos nariai teigia, kad palūkanų normas pradės mažinti ne anksčiau vasaros, tačiau ši nuomonė gali greitai pasikeisti toliau mažėjant infliacijai ir blėstant ekonomikos augimui. Tai turėtų padėti išsklaidyti ECB valdančiosios tarybos narių nerimą dėl infliacijos ir pradėti pinigų politikos švelninimą. Tiesa, čia reikia pripažinti, kad padažnėję teroristiniai išpuoliai gali laikinai pakelti transportavimo ir energijos kaštus bei infliaciją. Jei prie tokio scenarijaus ECB atidėtų palūkanų normų mažinimą, euro zonoje turbūt stebėtume ne tik padidėjusią infliaciją, bet ir ekonomikos nuosmukį“, - sakė N. Mačiulis. Remiantis jo prognozėmis, iki 2025 m. palūkanų normos turėtų sumažėti iki 1,5 proc.

Lietuvos Ekonomikos Apžvalga

Lietuvos ekonomika išvengė ekonomikos nuosmukio dėl spartaus verslo bei, ypač, valstybės investicijų augimo ir metų pabaigoje šiek tiek atsigavusio gyventojų vartojimo. Šių metų Lietuvos BVP augimo prognozė yra didinama nuo 1,2 iki 1,8 procento, o kitų metų - iki 2,5 procento. Kaimynams estams, pasak jo, seksis ne taip gerai. Jų ekonomika šiuos metus pradeda su ekonominiu nuosmukiu. „Tai - visų sektorių nuosmukis. Jis yra ilgiausias, giliausias visoje ES“, - sakė jis ir pridūrė, kad dabar Estijos vyriausybė didina mokesčius. Lietuvoje situacija kitokia.

„Po ilgokos pertraukos matome šviesėjantį horizontą - atsigauna pasaulinė prekių paklausa, stabilizavosi eksporto užsakymai, pagerėjo verslo lūkesčiai. Realus darbo užmokestis praėjusių metų pabaigoje pasiekė naują rekordą - gyventojai susigražino infliacijos šuolio metu prarastą perkamąją galią. Šis procesas tęsis ir šiemet, atlyginimų augimas bus kelis kartus spartesnis už kainų augimą“ - teigiamas tendencijas vardino N. Mačiulis. Šių metų infliacijos prognozė mažinama iki 1,5 procento, o vidutinio darbo užmokesčio augimas turėtų sulėtėti iki 8,5 procento. Ekonomisto vertinimu šiemet grynoji emigracija išliks teigiama jau šeštus metus iš eilės, bet pernai rekordines aukštumas pasiekęs užimtumas šiemet gali šiek tiek sumažėti dėl neigiamų natūralių demografinių tendencijų.

„Šiemet tikėtinas vartojimo atsigavimas, ekonomikos augimą dar paskatins fiskalinis impulsas, o antroje metų pusėje turbūt pamatysime ir gyventojų investicijų į būstą atsigavimo ženklus“, - teigė N. Mačiulis. Jis prognozuoja, kad intensyvėjant konkurencijai eksporto rinkose, atlyginimų augimas šiemet ir kitais metais turėtų sulėtėti iki, atitinkamai, 8,5 ir 6,5 procento, o nedarbo lygis išliks stabilus.

Nekilnojamojo Turto Rinka Lietuvoje

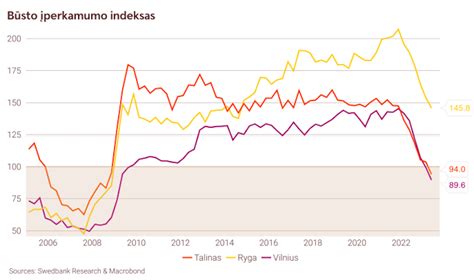

Situacija Lietuvos būsto rinkoje ir toliau išlieka gana karšta, pastebi „Swedbank“ ekonomistai. Tačiau nepaisant sparčiai kilusių nekilnojamojo turto kainų, gyventojų galimybės įpirkti būstą didžiuosiuose šalies miestuose išlieka stabilios. Remiantis „Swedbank“ duomenimis, šalies sostinėje Vilniuje būsto įperkamumas per metus praktiškai nepasikeitė.

Ekonomistas atkreipia dėmesį, kad pastebimas ir ženklus būsto rinkos aktyvumo kritimas, ypatingai naujo būsto segmente. Trečiąjį šių metų ketvirtį įregistruota beveik 50 proc. mažiau sandorių nei prieš metus. „Pirminės rinkos aktyvumas pastaraisiais mėnesiais yra kiek žemesniame lygyje nei 2019 m. Tuo metu senos statybos segmento aktyvumas, nors ir šiek tiek sumažėjęs, vis dar viršija prieš pandemiją buvusį lygį“, − komentuoja V. Šimkus.

Pasak „Swedbank“ atstovo, būsto rinkos sulėtėjimui įtakos galėjo turėti keletas veiksnių. „Taip pat svarbu pastebėti, kad būsto pasiūla šalies sostinėje yra nukritusi į žemą lygį, todėl dalis gyventojų tiesiog neranda įsigijimui tinkamo būsto. Neatmestina ir tai, kad spartus būsto kainų augimas dalį gyventojų atbaidė nuo būsto įsigijimo, nes jiems kaina nebeatrodo priimtina“, − sako V. Šimkus.

„Šių metų trečiąjį ketvirtį kauniečiai galėjo įpirkti vidutiniškai 115 kv.m. ploto būstą vietoje 121 kv.m. Kaune vidutinės būsto kainos didėjo 20 proc., ir nors atlyginimai augo sparčiausiai iš didžiųjų šalies miestų, būstas šio miesto gyventojams vis tik tapo sunkiau įperkamas“, − komentuoja V. Šimkus.

Kaip pastebi ekonomistas, Klaipėdoje buvo stebimas švelnesnis 10 proc. siekiantis būsto brangimas. „Bendras būsto įperkamumas uostamiestyje per metus beveik nesikeitė ir išliko aukščiausias iš trijų stebimų Lietuvos didmiesčių. Klaipėdiečiai galėjo vidutiniškai įpirkti net 120 kv.m. ploto būstą“, − teigia V. Šimkus.

„Brangios žaliavos, darbuotojų trūkumas, didėjančios darbo sąnaudos ir naujas valstybinės žemės mokestis - dėl šių priežasčių sudėtinga tikėtis, kad būstas artimiausiu metu gali atpigti. „Swedbank“ skaičiuojamas būsto nuomos pajamingumo indeksas, kuris rodo, kokią dalį būsto kainos per metus sumoka jo nuomininkas, pastarąjį pusmetį buvo pastovus.

„Pastarąjį penkmetį nuomos pajamingumas didžiuosiuose Lietuvos miestuose mažėjo, kitaip sakant, būstas brango sparčiau nei jo nuoma. Dėl to būsto nuomos alternatyva tapo šiek tiek patrauklesnė - vidutinio būsto mėnesinė nuoma kainuoja panašiai, kaip būsto paskolos aptarnavimas“, − skaičiuoja N. Mačiulis.

„Vis dar mažai tikėtina, kad per artimiausius dvejus metus ECB pakels bazines palūkanas aukščiau nulio, tačiau horizonte jau matoma itin žemų palūkanų normų eros pabaiga. Tai galėtų šiek tiek sumažinti būsto įperkamumą, ir prislopinti norą pirkti bet kokį bustą ir už bet kokią prašomą kainą“, − apibendrina N. Mačiulis.

Būsto įperkamumo indeksas didžiuosiuose Lietuvos miestuose

Būsto Įperkamumo Prognozės

Nors nustebino ekonomikos augimas, ypač Jungtinėse Amerikos Valstijose, tačiau tai nebūtinai gera žinia nekilnojamojo turto (NT) rinkoms, nes spartesnis augimas paankstino palūkanų normų mažinimo lūkesčius, teigia „Swedbank“ grupės vyriausiasis ekonomistas Nerijus Mačiulis.

„Prie labai tikėtino scenarijaus, kad ir toliau maždaug 8,5 proc. auga vidutinis darbo užmokestis ir nedidėja nekilnojamo turo kainos, šių metų pabaigoje būstas vėl bus įperkamas daugeliui vidutines pajamas gaunančių gyventojų“, - ketvirtadienį pristatydamas naujausią makroekonomikos apžvalgą sakė Nerijus Mačiulis.

„Augant gyventojų pajamoms, mažėjant palūkanų normoms, nedidėjant nekilnojamojo turto kainai, atsigaus būsto įperkamumas ir tai turėtų paskatinti didesnes gyventojų investicijas į būstą“, - kalbėjo ekonomistas.

„Swedbank“ prognozuoja, kad dabar žemiausias per pastarąjį dešimtmetį būsto įperkamumo indeksas šių metų pabaigoje turėtų padidėti iki 111 punktų (2023 metų pabaigoje Vilniuje jis siekė 86 punktus). „Swedbank“ prognozuoja, kad atlyginimų augimas šiemet ir kitais metais turėtų siekti atitinkamai 8,5 ir 6,5 proc.

„Swedbank“ ekonomistai prognozuoja, kad nekylant būsto kainoms, mažėjant palūkanų normoms ir toliau augant atlyginimams būsto įperkamumas kitais metais pagerės, tačiau nesitiki spartaus rinkos atsigavimo.

Ekonomisto manymu, jei kitąmet būsto kainos nepasikeis, atlyginimai augs 8 procentais, o palūkanų normos sumažės 1,5 procentinio punkto, tuomet vidutines pajamas gaunantys vilniečių įperkamo būsto plotas padidės 12 kv. m.

„Vis tik net ir prie tokių teigiamų tendencijų įperkamumas vis dar išliks dešimtmečio žemumose, todėl sandorių skaičius turėtų išlikti šių metų lygyje“, - mano N. Mačiulis.

Skaičiuojamas nuomos grąžos rodiklis šių metų pabaigoje dar sumažėjo ir išlieka žemiausiame lygyje nuo 2011 metų. Šis rodiklis parodo, kokią dalį būsto kainos sudaro jo metinės nuomos pajamos.

Tad kaip investicinis pirkinys, būstas šiuo metu nėra patrauklus, dėstė N.Mačiulis. Palyginta ir tai, kaip atrodo, jei mokama būsto paskola ir jei mokama nuoma - yra labai mažas skirtumas, mažiausias istorijoje. Taip atsitiko dėl augusių kainų, o ECB politika neturėjo neigiamos įtakos tiems, kurie gyveno nuomojamame būste.

Vidutinė nuomos grąža dabar Vilniuje siekia 5 proc., Vilniaus senamiestyje - 4,2 proc., o Kaune - 5,6 procento. Tai yra maždaug procentiniu punktu mažiau nei jos ilgalaikis istorinis vidurkis.

„Vienas iš būdų nustatyti tikrąją būsto vertę yra palyginti jo nuomos grąžą su ilgalaikiu istoriniu vidurkiu - istorinio vidurkio nebesiekianti grąža rodo, kad būsto kainos atitrūko nuo nuomos kainų, o būstas yra galimai pervertintas. Tam, kad nuomos grąža pakiltų iki istorinio vidurkio, būstas Vilniuje turėtų atpigti apie 15 proc. arba tiek pat turėtų padidėti nuomos kainos. Toks būsto kainų kritimas mažai tikėtinas, tačiau šis atotrūkis iliustruoja, jog būsto kaip investicijos patrauklumas šiuo metu yra labai sumažėjęs“, - skaičiuoja N. Mačiulis.

„Būsto paskolos įmokos ir identiško būsto nuomos kainos santykis yra rekordiškai aukštas - nuomos alternatyva pastaraisiais metais tapo vis patrauklesnė. Taip atsitiko dėl to, kad būsto pardavimo kainos didėjo daug sparčiau nei jo nuomos kainos, be to, nuomininkų neprislėgė ir padidėjusios palūkanos. Derybinė galia išlieka pirkėjų rankose, daugelis renkasi nuomą ir laukia palankesnių rinkos sąlygų“, - komentuoja N. Mačiulis.

Net ir aukštos palūkanų normos ir sumažėjusi gyventojų perkamoji galia nenuslopino įsigyti būstą. Naujo būsto įsigijimo jie neatsisako, tačiau renkamasi mažesnis būstas.

Ar verta pirkti namą dabar, ar palaukti? (2025 m. nekilnojamojo turto rinka)

Investicijos į Nekilnojamąjį Turtą

Nekilnojamas turtas gali būti skirstomas į dvi dideles kategorijas: gyvenamąjį ir komercinį. Be to, gyvenamasis ir komercinis nekilnojamasis turtas gali būti skirstomas į ekonominę, vidutinę ir prestižinę klases.

Gyvenamasis nekilnojamasis turtas gali būti: butai, individualūs gyvenamieji namai, sodybos, kotedžai, vasarnamiai ir taip toliau. Komercinis turtas savo ruožtu yra dviejų rūšių - tai turtas, duodantis pelną ir turtas, sudarantis sąlygas gamybinei veiklai: tai gali būti sklypai, patalpos ir panašiai.

Tipinis daugiabutis

Ekspertas vis dėlto įspėjo, kad investuoti į NT galima tik tada, jei žmogus supranta, kas tai yra. Jeigu nori investuoti tik dėl to, kad ten kada nors galbūt stovės gamykla, bet nelabai supranta apie patį investavimą į NT ir jo valdymą, priežiūrą, pats negalės važinėt į tą rajoną, rodyti objekto potencialiems nuomininkams ir tai taps našta, tuomet to daryti neverta. Bet jeigu žmogus turi supratimą apie NT rinką, tuomet pasvarstyti verta.

Visagino žemėlapis

Nekilnojamojo Turto Kainos Regionuose

Remiantis statistikos duomenimis, pigiausiai būstas galima įsigyti Šilalės rajone, kur vienas kvadratinis metras vidutiniškai kainuoja vos 115 eurų. Tačiau kainos čia pakankamai įvairios, galima nusipirkti butą ir už 5, ir už 50 tūkst. eurų.

Lietuvos nekilnojamojo turto plėtros asociacijos direktorius Mindaugas Statulevičius įvardijo pagrindinę priežastį, dėl kurios būstas šiuose rajonuose yra labai pigus - tai prastėjantys demografiniai rodikliai. Tai taip pat yra tie šalies regionai, kuriuose nesikuria verslas bei darbo vietos. Anot jo, žmonės išvažiuoja, o NT pardavimas tampa labiau turto atsikratymu.

Roberto Žulpos, „Inreal“ grupės NT rinkos analitiko nuomone, NT kainos yra tiesiogiai susijusios su miesto ar rajono ekonominiu vystymusi. Kuo miestas didesnis, kuo daugiau jame ar aplink jį sukuriama darbo vietų, kuo didesni atlyginimai, vartojimas ir žmonių perkamoji galia, tuo aukštesnės nekilnojamojo turto kainos.

Pasak jo, daugumoje miestų pačių savivaldybių administracijos dirba neefektyviai, neįdeda ar nenori įdėti daugiau pastangų, jog padėtis ten pasikeistų. R. Žulpa patikino, kad situacijos tokiose savivaldybėse kaip Visaginas, Akmenė, Rokiškis, keičiasi ir artimiausiu metu pasikeis.

Kita vertus, nors žvelgiant į absoliučius skaičius atrodo, kad viskas vyksta tik sostinėje ir didžiuosiuose miestuose, bet pagal santykinį sandorių skaičių, tenkantį tūkstančiui gyventojų, 2018 metais Visaginas ir Akmenės rajonas buvo aktyvesni net už Kauno miestą.

tags: #nerijus #maciulis #nekilnojamas #turtas