Finansinių sprendimų priėmimas, ypač susijęs su būsto įsigijimu, reikalauja didelio kruopštumo ir tikslumo. Sužinokite, kuris Lietuvos bankas siūlo geriausias būsto paskolos palūkanas. Vienas svarbiausių įrankių, padedančių būsimiems būsto savininkams planuoti savo finansus, yra būsto paskolos skaičiuoklė. Ji leidžia ne tik preliminariai apskaičiuoti mėnesio įmokas, bet ir įvertinti bendrą paskolos kainą, palūkanų normos pokyčių įtaką bei įvairias sąlygas, kurias siūlo skirtingi bankai.

Bankų išduodamos būsto paskolos sąlygos priklauso nuo jūsų šeimos pajamų, šeimos dydžio, įsipareigojimų, paskolos sumos, pradinės įmokos ir daugelio kitų faktorių. Atlikome tyrimą su statistiniais duomenimis ir sudarėme lentelę, kurioje pateikiame kokio dydžio būsto paskolos palūkanas (banko maržą) siūlo Lietuvos komerciniai bankai.

Palyginkite bankų siūlomas palūkanas, susipažinkite su svarbiausiais kriterijais gaunant paskolą bei užpildykite paraišką būsto paskolai gauti. Tiek nepriklausomi tyrimai, tiek bendruomenės pateikiama reali informacija atskleidžia būsto paskolų maržų dydžius.

Šiame išsamiame gide, parengtame mūsų vyriausiojo redaktoriaus, mes gilinamės į tris pagrindinius Lietuvos komercinius bankus - Swedbank, SEB ir Luminor - ir detaliai aptariame, kaip efektyviai naudotis jų būsto paskolų skaičiuoklėmis. Mūsų tikslas yra suteikti jums visą reikalingą informaciją, kad galėtumėte savarankiškai įvertinti bankų pasiūlymus, suprasti skaičiuoklės veikimo principus ir priimti labiausiai jūsų finansinę situaciją atitinkantį sprendimą.

Nors bendrieji paskolų principai yra universalūs, kiekvienas bankas turi savo niuansų ir funkcionalumo, į kuriuos verta atsižvelgti. Sužinosite, kokius duomenis reikia įvesti, kaip interpretuoti gautus rezultatus ir į kokius papildomus veiksnius atkreipti dėmesį, kad jūsų finansinis planavimas būtų kuo tikslesnis ir patikimesnis.

Bankai teikiantys būsto paskolas: Swedbank, SEB, Nordea, Šiaulių bankas, DNB, DanskeBank, Citadele, Medicinos bankas. Visų bankų paskolų išdavimo sąlygos labai panašios, todėl reikia labai atidžiai išanalizuoti ne tik palūkanų normas, maržas, bet ir kitus aspektus.

Čia Jūs matote visus klausimus-atsakymus susijusius su fraze „bankų pasiūlymai“. Deja, vienoje vietoje visų bankų pasiūlymų gauti negalėsite - kiekvienas bankas pats vertina klientų situaciją, todėl reikia kreiptis atskirai.

Tiesiogiai kreiptis į bankus - pateikti paraišką SEB, Swedbank, Luminor, Šiaulių bankui...ir kt., ar kredito unijoms. Pasinaudoti kredito tarpininku - tai finansų konsultantai, kurie surenka pasiūlymus iš kelių bankų ir pateikia juos jums vienoje vietoje.

Jei norite sutaupyti laiko - rekomenduotina kreiptis į kredito tarpininką. Sąlygos aiškios tik norime surasti kas teikia geriausias sąlygas. Kadangi jūs jau turite 30 % pradinį įnašą, tai yra stiprus pliusas - bankai į tokius klientus žiūri palankiau.

Būsto Paskolos Skaičiuoklės Principai: Kas Bendra?

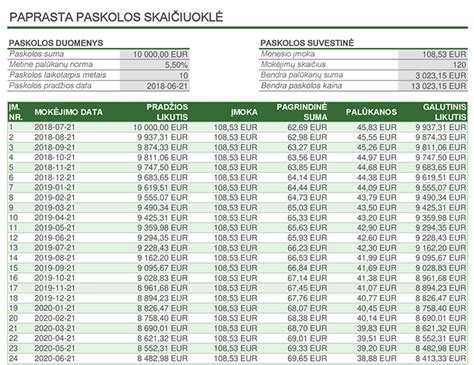

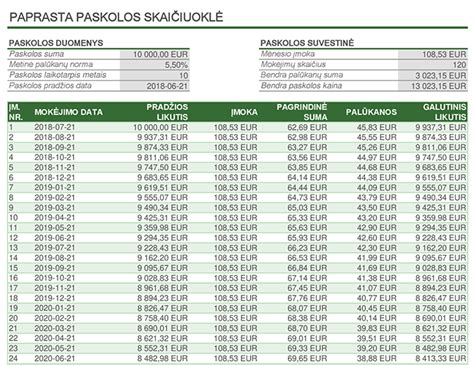

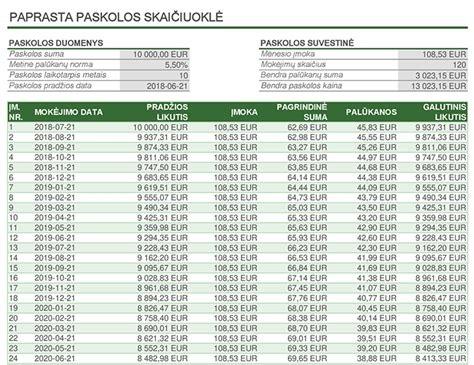

Prieš nagrinėjant kiekvieno banko skaičiuoklę atskirai, svarbu suprasti bendrus principus, kuriais remiasi visos būsto paskolos skaičiuoklės. Jos veikia pagal standartinę finansinės amortizacijos formulę, kuri leidžia padalinti bendrą paskolos sumą ir palūkanas į reguliarias mėnesio įmokas per visą paskolos laikotarpį.

Pagrindiniai elementai:

- Paskolos suma: Pinigų suma, kurią skolinatės iš banko.

- Palūkanų norma: Dažniausiai susideda iš kintamosios (pvz., EURIBOR) ir banko maržos.

- Paskolos terminas: Laikotarpis, per kurį grąžinsite paskolą (metais).

- Įmokos tipas: Anuiteto (vienodos įmokos visą laikotarpį) arba linijinis (mažėjančios įmokos, nes paskolos likutis mažėja).

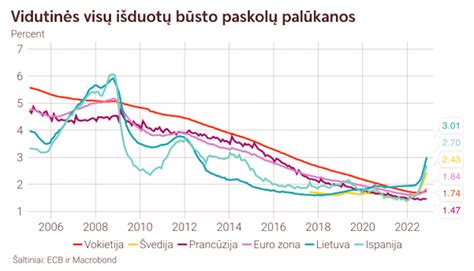

EURIBOR ir jo pokyčiai

Dauguma būsto paskolų Lietuvoje yra susietos su kintamąja EURIBOR palūkanų norma (pavyzdžiui, 3 mėn. arba 6 mėn. EURIBOR). Tai reiškia, kad jūsų mėnesio įmoka gali keistis kas 3 ar 6 mėnesius, priklausomai nuo EURIBOR svyravimų. Nors skaičiuoklės dažnai naudoja esamą EURIBOR reikšmę, svarbu įvertinti galimą jo augimo riziką ir kaip tai paveiktų jūsų finansinį pajėgumą.

Banko marža

Banko marža yra pastovioji palūkanų normos dalis, kurią nustato pats bankas ir kuri priklauso nuo jūsų kreditingumo vertinimo, banko rizikos apetito ir konkrečių pasiūlymų. Skaičiuoklės paprastai naudoja standartinę maržą, tačiau ji gali būti individualiai pritaikyta po jūsų paraiškos įvertinimo.

Swedbank Būsto Paskolos Sąlygos ir Skaičiuoklė

Swedbank yra vienas didžiausių ir populiariausių bankų Lietuvoje, tad nenuostabu, kad jo būsto paskolos pasiūlymai domina daugelį. Swedbank siūlo individualų požiūrį į kiekvieną klientą, atsižvelgdamas į jo finansinę situaciją ir poreikius.

Pasiūlymų apžvalga: Swedbank būsto paskolos yra pritaikytos įvairiems poreikiams, ar tai būtų butas, namas, ar paskola namo statybai. Jie siūlo tiek kintamų, tiek fiksuotų palūkanų normas, taip pat galimybę atidėti paskolos grąžinimą (palūkanų mokėjimą) tam tikram laikotarpiui. Pradinio įnašo reikalavimai atitinka Lietuvos rinkos standartus. Bankas taip pat aktyviai dalyvauja valstybės paramos programose jaunoms šeimoms ir regionams.

Swedbank skaičiuoklės ypatumai

Swedbank internetinė banko paskola bustui skaiciuokle yra viena patogiausių ir išsamiausių rinkoje. Ji leidžia ne tik įvesti pagrindinius parametrus (paskolos sumą, terminą, pradinį įnašą), bet ir pasirinkti palūkanų normos tipą (kintama ar fiksuota), taip pat matyti preliminarų mėnesinių įmokų grafiką. Ši skaičiuoklė integruota į bendrą banko internetinį puslapį, todėl lengva pereiti prie paraiškos pildymo, jei rezultatai jus tenkina.

Įvedus duomenis, Swedbank skaičiuoklė pateiks preliminarią mėnesio įmoką, bendrą palūkanų sumą ir bendrą grąžinamą sumą. Svarbu atkreipti dėmesį, kad skaičiuoklėje rodoma palūkanų norma dažnai yra orientacinė ir priklauso nuo individualaus kliento kreditingumo.

Swedbank taip pat siūlo papildomas funkcijas, pavyzdžiui, galimybę paskaičiuoti, kaip pasikeistų įmoka, jeigu pakistų EURIBOR, arba kaip papildomi įnašai paveiktų paskolos grąžinimo laiką. Tai itin naudinga planuojant ilgalaikes finansines strategijas.

SEB Būsto Paskolos Sąlygos ir Skaičiuoklė

SEB bankas Lietuvoje yra dar vienas lyderis būsto finansavimo srityje. Jie garsėja savo patikimumu ir plataus spektro finansinėmis paslaugomis. SEB būsto paskolos yra pritaikytos tiek fiziniams asmenims, tiek verslui, ieškančiam finansavimo nekilnojamajam turtui.

SEB pasiūlymų privalumai: SEB bankas siūlo lanksčias būsto paskolų sąlygas, atsižvelgiant į kliento individualius poreikius ir galimybes. Tarp privalumų galima išskirti galimybę gauti išankstinį paskolos pasiūlymą, kuris leidžia tiksliai žinoti, kokią sumą bankas yra pasirengęs skolinti, dar prieš pradedant aktyvią būsto paiešką. Be to, SEB bankas teikia konsultacijas visais paskolos gavimo etapais, padėdamas išspręsti kylančius klausimus. Jie taip pat teikia finansavimą ne tik įsigijimui, bet ir paskola būsto įrengimui.

SEB skaičiuoklės funkcionalumas

SEB būsto paskolos skaičiuoklė, kaip ir kitų didžiųjų bankų, leidžia preliminariai apskaičiuoti mėnesines įmokas. Ji yra intuityvi ir lengvai naudojama, leidžianti greitai įvertinti skirtingus scenarijus keičiant paskolos sumą, terminą ir palūkanų normą. Nors ji gali neteikti tokios pat išsamios vizualizacijos kaip Swedbank skaičiuoklė, SEB pasižymi aiškiu ir skaidriu paskolos apskaičiavimo procesu.

Ypatingas dėmesys turėtų būti skiriamas bendrai metinei kredito kainos normai (BMKKN), kuri parodo tikrąją paskolos kainą, įskaitant ne tik palūkanas, bet ir kitus su paskola susijusius mokesčius (administravimo mokesčius, sutarčių sudarymo mokesčius ir pan.). SEB skaičiuoklė taip pat leidžia vizualizuoti įmokų grafiką ir pamatyti, kaip keistųsi mėnesio įmoka, jei pasikeistų EURIBOR.

Luminor Būsto Paskolos Variantai ir Skaičiuoklė

Luminor bankas, susikūręs sujungus „Nordea“ ir DNB Baltijos šalių bankininkystės operacijas, greitai įsitvirtino kaip vienas didžiausių ir inovatyviausių bankų regione. Jie gali pasiūlyti lankstesnes pradinio įnašo galimybes tam tikrais atvejais, taip pat patrauklias palūkanų normas. Luminor taip pat akcentuoja skaitmeninių paslaugų patogumą ir greitį, leidžiantį klientams tvarkyti reikalus nuotoliu. Bankas aktyviai reaguoja į rinkos pokyčius, siūlydamas adaptuotus finansavimo sprendimus. Ji suteikia aiškią informaciją apie mėnesines įmokas ir leidžia lengvai simuliuoti skirtingas paskolos sąlygas.

Luminor skaičiuoklė išsiskiria tuo, kad ji dažnai pateikia gana aiškią informaciją apie palūkanų normos komponentus - EURIBOR ir banko maržą. Tai leidžia vartotojui geriau suprasti, iš ko susideda jo mėnesio įmoka ir kokia dalis yra kintama.

Nordea apribotų palūkanų variantas

Kaip matau įvairios sąlygos siūlomos Nordea banke. Kaip matote iš prieš tai aprašytų atvejų, jiems bankas fiksuoti leidžia ne 5 metus, o 3 metus, o taip pat palankesne marža - galbūt jų geresnė finansinė situacija, likvidesnis turtas arba bankas pakėlė palūkanas.

O šiaip, kiekvienai šeimai pasiūlymai yra individualūs ir reikia lyginti su kitų bankų pasiūlymais ir išsirinkti geriausią. Šis Nordea pasiūlymas tikrai nėra blogas ir ilguoju laikotarpiu manau atsipirks.

Patarimai, kaip efektyviai naudotis būsto paskolos skaičiuokle

- Eksperimentuokite su skirtingais scenarijais: Keiskite paskolos sumą, terminą, pradinio įnašo dydį.

- Įvertinkite palūkanų normos pokyčių įtaką: Jei skaičiuoklė leidžia, padidinkite EURIBOR reikšmę keliais procentiniais punktais ir pažiūrėkite, ar vis dar galėtumėte mokėti mėnesio įmokas esant blogiausiam scenarijui.

- Atkreipkite dėmesį į BMKKN: Tai yra pats svarbiausias rodiklis, parodantis tikrąją paskolos kainą.

- Supraskite įmokos tipą: Dauguma renkasi anuitetą dėl vienodų mėnesio įmokų, tačiau linijinis grąžinimo būdas leidžia greičiau sumažinti paskolos likutį ir sumokėti mažiau palūkanų ilguoju laikotarpiu.

- Nepamirškite kitų išlaidų: Paskolos skaičiuoklė neapima visų su būsto įsigijimu susijusių išlaidų (notaras, draudimas, įvertinimas).

Ką rekomenduojame/išvados

- Ar klientas sugebės mokėti paskolos įmokas kas mėnesį.

- Ar paskolą ima šeima, ar vienas žmogus.

- Ar žmogus turi kitų paskolų, ar turėjo anksčiau ir ar laiku jas mokėdavo.

- Koks turimas pradinis įnašas.

Kiekvienam asmeniui, priklausomai nuo jo duomenų, pritaikoma skirtinga marža. Pvz. laiku mokančiam įmokas, bankas linkęs daryti nuolaidas, pasirinkus fiksuotas palūkanas, jos būna šiek tiek padidintos, o kintant palūkanoms, jos priklauso nuo VILIBOR ir LIBOR EUR.

Pasirinkti tinkamą banko paskola būstui yra sudėtingas, bet įveikiamas uždavinys, reikalaujantis kruopštaus planavimo ir informacijos analizės. Tikimės, kad šis išsamus gidas, kuriame aptarėme Swedbank, SEB ir Luminor bankų būsto paskolų skaičiuokles ir sąlygas, suteikė jums vertingų įžvalgų ir padėjo geriau suprasti būsto finansavimo ypatumus. Naudodami pateiktas priemones ir patarimus, galėsite palyginti skirtingus pasiūlymus, įvertinti savo galimybes ir priimti sprendimą, kuris leis jums įsigyti svajonių būstą už geriausią kainą. Procesas gali užtrukti nuo kelių savaičių iki kelių mėnesių, priklausomai nuo banko, dokumentų tvarkingumo ir nekilnojamojo turto vertinimo.