Kone kiekvienas pažįstame į užsienį išvykusį dirbti ir gyventi žmogų, neretai ir patys esame bandę pagauti laimės paukštę svetur. Ne paslaptis, kad didesnioji dalis išvykusių lietuvių įsitvirtina ir ilgam pasilieka Jungtinėje Karalystėje, Norvegijoje, Švedijoje, Danijoje ar kitose valstybėse - čia jie kuria šeimas, planuoja ateitį. Vis dėlto, vis dažniau susiduriama ir su sparčiai augančiu tėvynės ilgesiu - užsienyje besidarbuojantys 2 ar 3 dešimtmečius nori grįžti ir užsitikrinti orią pensiją Lietuvoje.

Ne paslaptis, kad į tėvynę sugrįžę ir savo tolimesnę ateitį planuojantys Lietuvoje žmonės neretai susiduria su įvairiais finansavimo klausimais. Nusprendus įsigyti nekilnojamojo turto ir atvykus į banką konsultacijai gana dažnai išgirstama, kad pastarasis negali finansuoti jūsų svajonės. Nusivilti tikrai nederėtų - tokioje situacijoje patariama kreiptis į kredito unijas.

Taip, galimybė gauti būsto paskolą Lietuvoje yra, net jei dirbate užsienyje, tačiau viskas priklauso nuo kelių veiksnių. Bankai vertina ne tik pajamas, bet ir jų stabilumą, darbo šalį bei gaunamos valiutos tipą. Bankai Lietuvoje dažniausiai suteikia paskolas užsienyje dirbantiems asmenims, jei pajamos yra stabilios ir gaunamos konvertuojama valiuta.

Šiame straipsnyje aptarsime, kokios sąlygos taikomos norintiems gauti būsto paskolą Lietuvoje dirbant Norvegijoje, kokie dokumentai reikalingi ir į ką atkreipti dėmesį.

Kredito Unijos: Palankesnis Požiūris į Dirbančius Užsienyje

Šios kur kas palankiau žiūri į iš užsienio grįžusius žmones, todėl asmenys, dirbantys svetur, gali gauti tokio pat dydžio paskolas kaip ir visi kiti unijos nariai. Priklausomai nuo paskolos rūšies ir jūsų bei jūsų šeimos finansinių galimybių, būsto paskola dirbantiems užsienyje gali siekti net iki 300 000 eurų. Žinoma, tikslią paskolos sumą sužinosite tik po asmeninės konsultacijos, kurios metu bus įvertinta jūsų kredito istorija ir turimi finansiniai įsipareigojimai.

Svarbūs Dokumentai ir Pajamų Pagrindimas

Svarbu paminėti, kad konsultacijos metu reikia turėti asmens dokumentą (pasą ar asmens tapatybės kortelę), pasirašytą sutikimą dėl asmens duomenų tvarkymo, dokumentus, patvirtinančius jūsų darbinius santykius užsienyje (galiojančią darbo sutartį, kurios terminas nemažesnis nei pastarieji ketveri mėnesiai) bei oficialiai gaunamas pajamas (banko išrašą už pastaruosius pusę metų). Specialistai pataria - jei darbo sutartis yra sudaryta užsienio kalba, iš anksto pasirūpinkite jos patvirtintu vertimu. Po vertinimo jums bus pateiktas individualus paskolos pasiūlymas - tuomet galėsite teikti ir paskolos paraišką.

Norint Lietuvoje pasinaudoti būsto paskola dirbantiems užsienyje, taikomas kur kas paprastesnis procesas. Visų pirma bus tikrinamas jūsų mokumas - tai dažniausiai daroma naudojantis Sodros bei kreditorių teikiamais duomenimis. Taip pat turi būti pateikti visi reikalingi dokumentai, galintys pagrįsti jūsų pajamas, gautas užsienio šalyje. Priklausomai nuo pajamų kilmės pagrindimo, bus sprendžiama, ar jos bus skaičiuojamos svarstant suteikti norimo dydžio paskolą ir pateikiant individualų pasiūlymą. Bet kokiu atveju, patariama neslėpti informacijos apie papildomus pajamų šaltinius, nes taip didėja jūsų šansai gauti reikalingą finansinę pagalbą.

Vis dėlto, turėkite omenyje, kad gaunamos pajamos dar negarantuoja, kad jums bus suteikta norimo dydžio paskola. Didžiausias dėmesys yra kreipiamas į tai, kaip jūs vykdėte buvusius finansinius įsipareigojimus kitoms kredito įstaigoms tiek užsienyje, tiek Lietuvoje. Jei galite, konsultacijos metu tiksliai nurodykite laikotarpius, kada turėjote kreditą ar paskolą bei turėkite įmokų mokėjimo pagal nustatytą paskolos mokėjimo grafiką pagrindžiantį dokumentą - banko išrašą.

Kredito Unijos "Tauras" Pasiūlymas

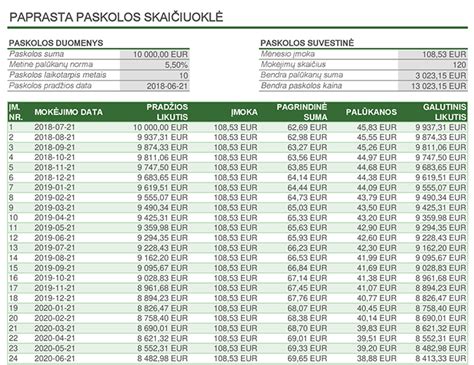

Kredito unijos „Tauras” paskola būstui dirbantiems užsienyje yra patogus ir praktiškas sprendimas Jums, jei gyvenate ne Lietuvoje, tačiau svajojate čia turėti nuosavą būstą, kurio įsigijimui Jums reikalingas finansavimas. Pasinaudokite mūsų būsto paskolos skaičiuokle, užpildykite paraišką ir gaukite asmeninį pasiūlymą. Paskola iki 300 000 Eur suteikiama gyvenamojo turto įsigijimui, statymui ir rekonstrukcijai. Paskolos užtikrinimui galima įkeisti jau turimą arba perkamą nekilnojamąjį turtą, paskola taip pat gali būti naudojama būsto pirkimui iš varžytinių.

Atkreipiame dėmesį, kad tuo atveju, jei kredito gavėjas nevykdo ar netinkamai vykdo kredito sutartį, kyla rizika prarasti įkeistą turtą. Valiutos kurso svyravimai gali turėti įtakos kredito gavėjo mokamai sumai, jeigu kredito sutartis bus sudaroma užsienio valiuta. Taip pat rekomenduojame susipažinti su bendro pobūdžio informacija dėl kreditų susijusių su nekilnojamuoju turtu.

Paskolos Paraiškos Pateikimas

Paskolos paraišką galima pateikti keliais būdais:

- Internetu: Paskolos skaičiuoklėje pasirinkę Jus dominantį paskolos produktą, sumą ir terminą (vėliau juos dar galėsite pakeisti) spauskite "Pildyti paraišką". Užpildykite trumpą paraišką ir patvirtinkite savo tapatybę Jums patogiu būdu.

- Kredito unijos būveinėje: Paraišką paskolai galite pateikti ir kredito unijos būveinėje. Jei dar nesate tikri dėl savo poreikių ar galimybių, visuomet galite pasitarti su mūsų paskolų vadybininku.

Pajai Kredito Unijoje

Kredito unijos nariais gali būti pilnametystės sulaukę Lietuvos piliečiai ir Lietuvoje registruotos įmonės. Tiesa, stambaus verslo įmonės negali būti kredito unijos nariais. Išskiriami dviejų rūšių pajai - pagrindinis ir papildomas. Pagrindinis pajus yra privalomas stojant į uniją, jo minimalus dydis yra 30 Eur. Svarbu žinoti, kad pajus nėra indėlis, todėl pajui netaikomas indėlių draudimas. Pagrindiniai pajai grąžinami tik pasibaigus unijų finansiniams metams ir įvertinus unijos patirtus nuostolius. Papildomi pajai grąžinami tik pasibaigus unijų finansiniams metams ir įvertinus unijos patirtus nuostolius.

Kredito Unijos Valdymas

Kredito unijos nariai gali balsuoti per visuotinius narių susirinkimus ir taip dalyvauti kredito unijos valdyme. Svarbu tai, kad priimant sprendimus galioja principas “Vienas narys - vienas balsas”, todėl kredito unijos yra valdomos demokratiškai. Komerciniai bankai yra akcinės bendrovės, atitinkamai, jos valdomos akcininkų. Akcininko balso įtaka proporcinga jo turimam akcijų skaičiui.

Kredito Unijos ir Banko Skirtumai

Koks skirtumas, skolintis iš kredito unijos ar iš banko?

| Savybė | Kredito Unija | Bankas |

|---|---|---|

| Tikslas | Maksimali nauda nariams | Pelnas akcininkams |

| Valdymas | Demokratiškas (vienas narys - vienas balsas) | Priklauso nuo akcijų skaičiaus |

| Pelnas | Skirtas paslaugoms nariams | Išmokamas akcininkams |

| Paslaugų įvairovė | Mažesnė | Platesnė |

| Turto dydis | Mažesnis | Didesnis |

| Priežiūra | Lietuvos Centrinė kredito unija ir Lietuvos bankas | Lietuvos bankas |

Realiai - jokio. Pasiūlymą pateiksime per vieną darbo dieną nuo paraiškos gavimo. Galimas paskolos terminas nuo 12 iki 84 mėn.

Bankų Požiūris į Dirbančius Užsienyje

SEB Baltijos šalių tarnybos mažmeninės bankininkystės vadovė Sonata Gutauskaitė-Bubnelienė aiškino, kad kiekvienas būsto kredito suteikimo atvejis yra individualus. „Visais atvejais suteikiant būsto kreditą yra atsižvelgiama ne tik į asmens (jo šeimos) gaunamas pajamas, jų tvarumą ir stabilumą - suteikdami būsto paskolas bankai vertina ir kitus kriterijus. Pavyzdžiui, asmens (asmens šeimos) finansinius įsipareigojimus, kredito istoriją, galimą riziką.

Taip pat vertinama, kokios yra užsienyje dirbančio asmens sąsajos su Lietuva, kokiais tikslais užsienyje dirbantis gyventojas perka turtą Lietuvoje - ar jis skirtas Lietuvoje gyvenančios šeimos gyvenimui. Kiekvienas atvejis vertinamas individualiai ir sprendimas priimamas atsižvelgus į su konkrečiu atveju susijusių aplinkybių visumą“, - sakė ji.

S.Gutauskaitės-Bubnelienės teigimu, jei asmuo gyvena Europos Sąjungos (ES) arba Europos ekonominės erdvės (EEE) valstybėje, kuri priklauso euro zonai arba ne ES ar EEE valstybėje narėje ir jo pajamų ar didžiausios jų dalies valiuta yra eurai, būsto kredito suteikimas yra vertinamas įprasta tvarka, t.y. - toks būsto kreditas nelaikomas kreditu užsienio valiuta.

„Swedbank“ atstovas spaudai Saulius Abraškevičius taip pat tvirtino, kad kiekvienas kliento atvejis yra individualus ir vertinamas žinant kuo daugiau faktinių, o ne teorinių aplinkybių. „Svarbu pabrėžti, kad kiekviena būsto finansavimo paraiška svarstoma individualiai ir finansavimo sąlygos derinamos su kiekvienu klientu atskirai. Tai pasakytina ir apie gyventojus, kurie pajamas gauna kita valiuta nei eurai - vienos universalios taisyklės, kokiomis sąlygomis tokiems gyventojams būtų suteikiamos būsto paskolos, netaikome.

Svarstant būsto kreditavimo klausimą, visada atidžiai vertiname asmeninę ar šeimos finansinę situaciją, pajamas ir jau turimus finansinius įsipareigojimus, sukauptą pradinį įnašą ir panašius veiksnius. Visgi vienas svarbiausių kriterijų priimant sprendimą dėl finansavimo yra atsakingas skolinimas − klientui patvirtinta paskola ateityje neturi tapti finansine našta pasikeitus asmeninei ar šeimos finansinei situacijai“, - komentavo jis.

Anot „Citadele“ banko Mažmeninės bankininkystės departamento vadovės Indrės Dobrovolskės, bankas suteikia būsto paskolas klientams, kurie gauna darbo užmokestį eurais. „Kiekvieną paraišką būsto paskolai gauti vertiname individualiai, atsižvelgdami į kliento skolinimosi galimybes. Šiuo metu būsto paskolų klientams, kurie darbo užmokestį gauna kita valiuta nei euras, neteikiame“, - kalbėjo jis.

Paskolos Valiuta

Suteikiame paskolą, jei dirbate ir / ar gyvenate užsienyje ir norite įsigyti būstą ar kitą nekilnojamąjį turtą Lietuvoje. Kreditas teikiamas, kai kredito gavėjo gaunamų pajamų ar šalies, kurioje nuolat gyvenama, valiuta yra SEK, DKK, PLN, GBP, USD, NOK, CHF, ISK, CAD ar EUR. Paskola siekia nuo 20 000 Eur ir negali viršyti 85 proc.

Paskolos Grąžinimas

Sudarę būsto paskolos sutartį, paskolą galite grąžinti lygiomis arba mažėjančiomis mėnesio įmokomis. Suderinus paskolos detales, pasirašoma kredito sutartis.

Tikimės, kad šis straipsnis padės Jums geriau suprasti būsto paskolos gavimo sąlygas dirbant Norvegijoje ir leis sėkmingai įgyvendinti svajonę turėti nuosavą būstą Lietuvoje.

tags: #norvegijos #bankai #paskola #bustui