Ar kada nors susimąstėte, kiek mokesčių iš tiesų slepia paprasta nekilnojamojo turto nuomos sutartis? NT nuoma Lietuvoje yra viena populiariausių papildomų pajamų formų, bet taip pat yra dažnas mokestinių klaidų šaltinis. Atsakymas gali nustebinti: mokesčių srautas priklauso nuo nuomos specifikos ir gali tekti ne tik nuomotojui, bet ir nuomininkui. Prieš išsinuomojant turtą, svarbu žinoti apie turto pajamų apmokestinimą, mokesčių deklaravimą ir kitus su turto nuoma susijusius įsipareigojimus nuomininkui ir nuomotojui. Šiame straipsnyje plačiau aptarsime fizinių asmenų nekilnojamojo turto nuomos pajamų apmokestinimą gyventojų pajamų mokesčiu (GPM).

Šiame straipsnyje panagrinėsime dažniausiai pasitaikančius nuomos scenarijus ir išsiaiškinsime, kam tenka GPM prievolė kiekvienu atveju.

Svarbu: Šiame straipsnyje pateikiama informacija yra skirta bendram naudojimui ir neturėtų būti laikoma teisine ar finansine konsultacija. Mes nesame atsakingi už galimus pasikeitimus mokesčių ar teisiniuose įstatymuose. Prieš priimdami bet kokius su mokesčiais susijusius sprendimus, primygtinai rekomenduojame kreiptis į Valstybinę Mokesčių Inspekciją (VMI) arba pasitarti su kvalifikuotu mokesčių ar teisiniu specialistu.

Gyvenamosios Paskirties Nekilnojamojo Turto Nuoma

Jeigu gyventojai nuomoja gyvenamosios paskirties nekilnojamąjį turtą, tokio turto nuoma nelaikoma individualia veikla, jos registruoti nereikia. Gyvenamąsias patalpas gyventojui ne verslo tikslais ir individualios veiklos vykdymui nuomoti galima abiem būdais - tiek registruojant individualią veiklą (verslo liudijimo pagrindu), tiek jos neregistruojant.

Gautos pajamos apmokestinamos dviem būdais:

- Sumokėti 15 proc. pajamų mokestį nuo gautų nuomos pajamų.

- Įsigyti verslo liudijimą.

Gautas pajamas apmokestinant pirmuoju variantu, pajamos deklaruojamos Metinėje pajamų deklaracijoje GPM311 ir mokestis sumokamas metams pasibaigus iki kitų metų gegužės 1 dienos. Kadangi ši veikla nelaikoma individualia, gyventojas negali gautų pajamų mažinti patirtomis išlaidomis ar 30 proc., taip pat negali taikyti mokesčio kredito ir mokėti 5-15 proc. pajamų mokesčio.

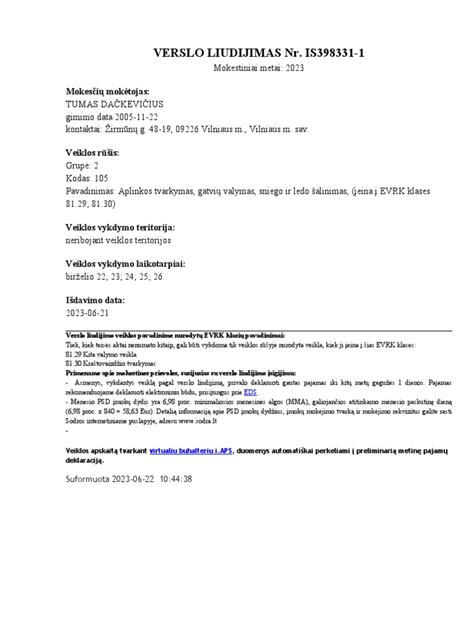

Kalbant apie antrąjį variantą, kai įsigyjamas verslo liudijimas, nustatyto fiksuoto dydžio pajamų mokestis sumokamas savivaldybei ir kasmet gali keistis. Fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 45 tūkst. Eur per mokestinį laikotarpį neviršijančios nekilnojamojo turto objekto nuomos pajamos (kai nuomojami keli objektai, pajamos sudedamos). Jei turto nuomos pajamos viršija 45 tūkst. Eur, viršijanti gautų pajamų dalis apmokestinama 15 proc. pajamų mokesčio tarifu. Svarbu žinoti, jog kiekvienam nuomojamam gyvenamosios paskirties objektui privaloma įsigyti po atskirą verslo liudijimą. Pagal verslo liudijimą gyventojai negali nuomoti gyvenamosios paskirties nekilnojamojo turto įmonėms, turto nuomos pajamas galima gauti tik iš fizinių asmenų.

Verslo liudijimas

Svarbu: Nuo 2020-07-01 privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

Pajamų Apmokestinimas

Nuomos pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą (2025 m. 120 VDU 253065,60 Eur; 2024 m. 120 VDU 228324 Eur; 2023 m. 120 VDU 202188 Eur; 2022 m. 120 VDU 180492 Eur; 2021 m. 120 VDU 162324 Eur; 2020 m. 120 VDU 148968 Eur), tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Į 120 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą.

Išsamesnę informaciją rasite čia.

Kaip teisingai deklaruoti pajamas?

Mokesčiai nuomojant nekilnojamą turtą yra GPM, PVM ir nekilnojamojo turto mokesčio prievolės, taikomos nuomojant ar nuomojantis patalpas gyvenimui ar veiklai.

Kaip užpildyti ir pateikti Gyventojo nekilnojamojo turto mokesčio deklaraciją KIT715

Negyvenamosios Paskirties Nekilnojamojo Turto Nuoma

Jeigu gyventojai nuomoja negyvenamosios paskirties nekilnojamąjį turtą (pvz., gamybinius pastatus, žemę), tokio turto nuoma nelaikoma individualia veikla ir jos registruoti nereikia. Gautos turto nuomos pajamos apmokestinamos 15 proc. pajamų mokesčio tarifu.

Svarbu žinoti, jog pajamų mokesčio apskaičiavimas, deklaravimas ir sumokėjimas priklauso nuo to, kam nekilnojamas turtas nuomojamas:

- Jei turtas nuomojamas fiziniams asmenims (vykdantiems individualią veiklą ir išsinuomotas turtas naudojamas veiklai vykdyti), tokio turto nuoma priskiriama A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo fizinis asmuo (nuomininkas).

- Jei turtas nuomojamas juridiniams asmenims (įmonėms), išmokos priskiriamos A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo turtą išsinuomojusi įmonė (nuomininkas).

- Jei turtas nuomojamas fiziniams asmenims (gyventojams), kurie išsinuomotą turtą naudos asmeninėms reikmėms, tokio turto nuoma priskiriama B klasės pajamoms ir apskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo pajamas gavęs gyventojas (nuomotojas).

Išmokėjus A klasės pajamas, turtą išsinuomojusi įmonė arba gyventojas (vykdantis individualią veiklą ir naudojantis tą turtą veiklai vykdyti) privalo pateikti Valstybinei mokesčių inspekcijai formą GPM313 iki kito mėnesio 15 dienos. Metams pasibaigus, privaloma pateikti formą GPM312 iki kitų kalendorinių metų vasario 15 dienos.

Kai už nuomojamą turtą išmokamos B klasės pajamos, apskaičiuoti, deklaruoti ir sumokėti pajamų mokestį privalo pajamų gavęs gyventojas (nuomotojas).

Dažniausiai Pasitaikantys Nuomos Scenarijai ir GPM Prievolės

1. Buto Nuoma Fiziniam Asmeniui

Jūs (nuomotojas) nuomojate butą kitam fiziniam asmeniui (nuomininkui), kad jis ten gyventų.

Kaip apmokestinti pajamas?

- Verslo liudijimas: įsigykite individualią veiklą su verslo liudijimu (kodas 051). Mokėsite fiksuotą GPM mokestį iš karto, įsigiję liudijimą.

- GPM deklaracija: pateikite metinę pajamų mokesčio deklaraciją ir sumokėkite 15% GPM nuo gautų nuomos pajamų.

Ką rinktis? Tai priklauso nuo jūsų situacijos.

- Jei nuomojate daug butų: verslo liudijimas gali būti paprastesnis ir pigesnis variantas. Turite išsipirkti tik verslo liudijimų, kiek nuomojate gyvenamosios paskirties nekilnojamo turto objektų, bet nepamirškite skaičiuoti.

- Jei nuomojate tik vieną butą: GPM deklaracija gali būti pakankama.

Visumoje, GPM dydis priklausys, kur nuomojamas gyvenamosios paskirties būstas yra.

2. Patalpų Nuoma Individualiai Veiklai

Šioje situacijoje jūs (nuomotojas) nuomojate patalpas kitam fiziniam asmeniui (nuomininkui), kuris jose vykdys savo veiklą (individualiąją veiklą, MB ar UAB).

Šiuo atveju GPM prievolė tenka nuomininkui, kuris vykdo veiklą išsinuomotuose patalpose.

Ką jis turi daryti?

- Išskaičiuoti 15% GPM iš sutartyje nurodytos nuomos kainos ir sumokėti į biudžetą tą patį mėnesį, kurį sumokami nuomos pinigai.

- Pateikti mėnesinę deklaraciją GPM313 tokiu dažnumu, kokiu mokamas nuomos mokestis ir tai padaryti iki sekančio mėnesio 15 d.

3. Patalpų Pernuoma Grožio Salone

Dažna situacija grožio salone. Jūs (nuomotojas, fizinis asmuo A) nuomojate patalpas kitam fiziniam asmeniui (nuomininkui B), kuris jose vykdys savo veiklą. Savo ruožtu, nuomininkas B pernuomoja tas pačias patalpas kitiems asmenims (ABC), kad jie ten vykdytų savo veiklą (pavyzdžiui, grožio salone).

Jūs (nuomotojas A): Jums nėra jokių mokestinių prievolių.

Svarbu! Šioje situacijoje juridinis asmuo nuomoja patalpas veiklos vykdymui fiziniam asmeniui B, o pastarasis pernuomoja jas kitiems asmenims ABC (pavyzdžiui, grožio salone).

Svarbu! Nuomojate patalpas verslui su subnuoma (juridinis asmuo - juridinis asmuo - fiziniai asmenys). Šioje situacijoje juridinis asmuo nuomoja patalpas kitam juridiniam asmeniui, kuris jas subnuomoja fiziniams asmenims ABC (pavyzdžiui, grožio salone).

Trumpalaikės Būsto Nuomos Mokesčiai

Trumpalaikės būsto nuomos mokesčiai Lietuvoje gali būti mokami trejopai - įsigyjant verslo liudijimą, mokant 15% gyventojų pajamų mokestį (GPM) arba dirbant su individualia veikla.

Verslo Liudijimas

Verslo liudijimo kaina priklauso nuo savivaldybės, kurioje nuomojate būstą. Svarbu paminėti, jog verslo liudijimas trumpalaikei nuomai neapsiriboja vien tik verslo liudijimo kaina. Dar reikia nepamiršti susimokėti PSD ir VSD Sodrai.

Taip pat, svarbu atsižvelgti kiek pajamų galite surinkti per mėnesį iš savo veiklos. Pavyzdžiui, kaupiant pensiją bei turint 043 VL Vilniaus miesto savivaldybėje, verslo liudijimą apsimoka imti mėnesiui tik tuo atveju, jei planuojate surinkti virš 1680 eur. pajamų - tuomet jum mažesnė mokestinė našta.

Individuali Veikla

Pasirenkant šį būdą, reikia įregistruoti individualią veiklą pagal pažymą „Poilsiautojų ir kita trumpalaikio apgyvendinimo veikla“ arba „Kita apgyvendinimo veikla“.

Individualiai veiklai taikomas mokesčio tarifas priklauso nuo pajamų sumos. Gyventojų pajamų mokestis apskaičiuojamas taikant 15 % tarifą, o gauta mokesčio suma mažinama gyventojų pajamų mokesčio kreditu. Pajamoms, neviršijančioms 20 000 eurų per metus, taikomas 5 % tarifas po kredito pritaikymo. Jei pajamos siekia iki 35 000 eurų, tarifas proporcingai didėja nuo 5 % iki 15 %.

Pasirinkus individualią veiklą, vienas iš privalumų yra galimybė atskaityti faktines išlaidas, patirtas siekiant uždirbti pajamas. Tai galima daryti remiantis leidžiamais atskaitymais, kurie gali siekti ne daugiau kaip 30% gautų pajamų.

15% GPM

Pasirinkus mokėti 15% GPM (arba tiesiog pamiršus pasiimti VL ar ĮV), mokesčius už praėjusius metus turėsite sumokėti iki gegužės 1 d. deklaruojant pajamas.

Pagrindinis minusas, jog pasirinkus tokį būdą Jums gali tekti susimokėti mokesčius nuo tos sumos už kurią įvyko pardavimas (įskaitant pvz. Airbnb ar Booking.com komisinius, miesto rinkliavą ir kitas tarpininkų išlaidas).

Mokesčių Mokėjimo Būdo Pasirinkimas

Trumpalaikės būsto nuomos mokesčių mokėjimo būdo pasirinkimas Lietuvoje priklauso nuo jūsų pajamų ir veiklos masto. Verslo liudijimas (043 Kodas) yra tinkamas didesnėms pajamoms ir nuolatinei veiklai dėl fiksuotų mokesčių, tačiau reikalauja mokėti PSD ir VSD. Gyventojų pajamų mokestis (15% GPM) netinkamas, jeigu planuojate dirbti su pardavimų platformomis, nes mokesčiai skaičiuojami nuo didelės dalies ir riboja sąskaitų išrašymo galimybes juridiniams asmenims.

Svarbūs Aspektai

Svarbu! Sutartyje nurodyta nuomos kaina yra 500 eurų. Jūs, kaip nuomininkas, privalote išskaičiuoti 15% GPM nuo šios sumos, t.y. 75 eurus.

Svarbu! Jei bendra nuomos sutarties suma viršija 5000 eurų, visi mokėjimai už nuomą privalo būti atliekami bankiniu pavedimu. Atsiskaitymas grynais pinigais tokiu atveju yra draudžiamas. Ši taisyklė taikoma kiekvienam mokėjimui, neatsižvelgiant į jo dydį.

Jei atsiskaitymai už patalpų nuomą vyksta kartą per mėnesį, deklaracija GPM313 teikiama už praėjusį mėnesį iki einamojo mėnesio 15 dienos. Pavyzdžiui, jei nuoma už sausį sumokama sausio mėnesį, deklaracija GPM313 už sausį turi būti pateikta iki vasario 15 dienos. Be mėnesinių deklaracijų, visa bendra kalendorinių metų nuomos suma deklaruojama metinėje deklaracijoje GPM312. Metinė deklaracija GPM312 teikiama iki kitų metų vasario 15 dienos.

Nuomos Rinkos Aktyvumas

Registrų centro duomenimis, šiemet buvo įregistruota daugiau kaip 12 tūkst. naujų būsto (butų ir gyvenamųjų namų) nuomos sutarčių, arba maždaug trečdaliu daugiau nei atitinkamu laikotarpiu praėjusiais metais. Šiemet kiekvieną savaitę vidutiniškai įregistruojama po maždaug 330 naujų būsto nuomos sutarčių, o vien tik rugpjūčio mėnesį šis rodiklis kilstelėjo 15 proc. (iki 380). Tuo metu per visus 2022 metus vidutiniškai per savaitę buvo įregistruojama po 290 naujų būsto nuomos sutarčių, tačiau vien tik rugpjūčio-spalio mėnesiais per savaitę įregistruojamų būsto nuomos sutarčių padaugėjo 17-30 proc.

VMI Primena, Ką Daryti Planuojant Išnuomoti Būstą

Valstybinė mokesčių inspekcija (VMI) gyventojams primena svarbiausią informaciją apie tai, kaip teisingai vykdyti gyvenamosios paskirties nekilnojamojo turto nuomos veiklą.

„Gyventojai, nuomojantys butą ar kitas gyvenamosios paskirties patalpas kitiems gyventojams, gali pasirinkti įsigyti verslo liudijimą arba pateikti metinę pajamų mokesčio deklaraciją ir nuo gautų nuomos pajamų sumokėti 15 proc. gyventojų pajamų mokestį (GPM)“, - primena Mokestinių prievolių departamento direktorė Inga Gedminienė, pažymėdama, kad kasmet auga tiek gyventojų, deklaruojančių pajamas iš nuomos skaičius, tiek jų sumokamų mokesčių suma.

Gyventojai, nepriklausomai nuo to, trumpam ar ilgam laikui nori nuomoti gyvenamosios paskirties patalpas kitiems gyventojams, tai gali padaryti įsigiję verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“. Kiekvienam nuomojamam objektui būtina įsigyti atskirą verslo liudijimą. Norėdamas įsigyti verslo liudijimą gyventojas turi sumokėti fiksuoto dydžio pajamų mokestį. Šio mokesčio tarifus nustato savivaldybių tarybos. Sužinoti preliminarią verslo liudijimo kainą galima pasinaudojus specialia VMI skaičiuokle, kurią galima rasti čia.

Pažymėtina, kad per kalendorinius metus iš verslo liudijime nurodytos vykdytos veiklos gautos ne didesnės nei 45 tūkst. eurų pajamos (kai vykdoma kelių rūšių veikla pajamos sumuojamos), apmokestinamos, sumokant fiksuoto dydžio pajamų mokestį. Gautų pajamų iš patalpų nuomos dalis, viršijusi 45 tūkst. eurų, apmokestinama 15 proc. tarifu.

Pajamų apmokestinimą pateikus pajamų mokesčio deklaraciją gali rinktis gyventojai, kurie nuomoja bet kokį nekilnojamąjį turtą, t. y. ne tik gyvenamąsias patalpas. Nuomos paslauga gali būti teikiama tiek fiziniams, tiek juridiniams asmenims. Pajamų mokesčio apskaičiavimas ir sumokėjimas šiuo atveju priklauso nuo to, kam nekilnojamasis turtas yra nuomojamas.

Jeigu nekilnojamasis turtas nuomojamas gyventojams, tuomet tokį turtą išnuomojęs asmuo iki kitų metų gegužės 1 d. privalo deklaruoti iš nuomos gautas pajamas ir sumokėti 15 proc. GPM. Jeigu nekilnojamasis turtas išnuomojamas įmonei ar gyventojams, vykdantiems individualią veiklą ir naudojantiems tą turtą veiklai vykdyti, tuomet 15 proc. GPM

Nekilnojamojo turto mokestis

Apibendrinimas: Pagrindiniai Žingsniai Deklaruojant Pajamas Iš Nuomos

- Nustatykite nuomos tipą: Ar nuomojate gyvenamosios ar negyvenamosios paskirties turtą?

- Pasirinkite apmokestinimo būdą: Verslo liudijimas ar 15% GPM?

- Deklaruokite pajamas: Pateikite GPM311, GPM312 ir/ar GPM313 formas VMI.

- Sumokėkite mokesčius: Laiku sumokėkite GPM pagal pasirinktą apmokestinimo būdą.

Problemos su nuoma dažniausiai kyla ne dėl tarifų, o dėl prastų sutarčių.

Publikacija yra informacinė. Dėl konkretaus taikymo ir galimų 2026 m.