Šiame straipsnyje aptarsime, kaip apmokestinamos pajamos, gaunamos iš butų nuomos Lietuvoje, atsižvelgiant į Valstybinės mokesčių inspekcijos (VMI) reikalavimus. Sužinokite apie galimus mokesčių mokėjimo būdus, tarifus ir svarbias detales, kurios padės jums teisingai vykdyti savo mokestines prievoles. Šiame straipsnyje aptarsime nuomos užstato apsaugos schemą Lietuvoje, įskaitant nuomotojų ir nuomininkų teises bei pareigas, mokesčių aspektus ir kitus svarbius niuansus.

Svarbu: Šiame straipsnyje pateikiama informacija yra skirta bendram naudojimui ir neturėtų būti laikoma teisine ar finansine konsultacija. Mes nesame atsakingi už galimus pasikeitimus mokesčių ar teisiniuose įstatymuose. Prieš priimdami bet kokius su mokesčiais susijusius sprendimus, primygtinai rekomenduojame kreiptis į Valstybinę Mokesčių Inspekciją (VMI) arba pasitarti su kvalifikuotu mokesčių ar teisiniu specialistu.

Gyvenamosios Paskirties Nekilnojamojo Turto Nuomos Pajamų Apmokestinimas

Nuomojant gyvenamosios paskirties patalpas, svarbu žinoti, kaip teisingai apmokestinti gaunamas pajamas. Lietuvoje galimi keli būdai, kiekvienas iš jų turi savų privalumų ir trūkumų.

Nuomos Pajamų Apmokestinimo Būdai

Nuomojant gyvenamosios paskirties patalpas, turite teisę pasirinkti, kaip apmokestinti nuomos pajamas:

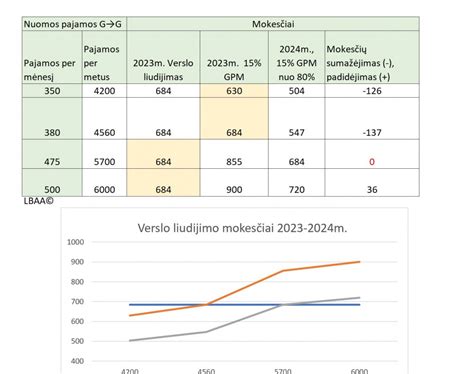

- Verslo liudijimas: Įsigykite verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis. Šis verslo liudijimas tinka tik nuomojant gyventojams. Nuo 2020-07-01 privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

- Pajamų mokestis: Nuo nuomos pajamų sumokėkite 15 proc. pajamų mokestį.

- Tačiau, jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą (2025 m. 120 VDU 253065,60 Eur; 2024 m. 120 VDU 228324 Eur; 2023 m. 120 VDU 202188 Eur; 2022 m. 120 VDU 180492 Eur; 2021 m. 120 VDU 162324 Eur; 2020 m. 120 VDU 148968 Eur), tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc.

Svarbu: Į 120 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą.

Kito Turto Nuomos Pajamų Apmokestinimas

Nuomojant kitą turtą (išskyrus nekilnojamąjį) kitiems gyventojams, turite nuo nuomos pajamų patys metams pasibaigus, iki kitų metų gegužės 1 d. sumokėti 15 proc. pajamų mokestį bei šias pajamas deklaruoti. Nuomojant kitą turtą įmonei, nuo išmokamos sumos apskaičiuoti, išskaičiuoti ir sumokėti 15 proc. pajamų mokestį privalo įmonė.

Visais atvejais, jeigu apmokestinamųjų nuomos pajamų ir kitų su darbo santykiais nesusijusių pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio sumą (2025 m. 120 VDU 253065,60 Eur; 2024 m. 120 VDU 228324 Eur; 2023 m. 120 VDU 202188 Eur; 2022 m. 120 VDU 180492 Eur; 2021 m. 120 VDU 162324 Eur; 2020 m. 120 VDU 148968 Eur), tuomet šį dydį viršijanti pajamų dalis būtų apmokestinama taikant 20 proc.

R. Virvilienės teigimu, bet kokio NT (ne tik gyvenamųjų patalpų) nuomos paslauga gali būti teikiama tiek gyventojams, tiek juridiniams asmenims. Jeigu NT nuomojamas įmonei ar gyventojams, vykdantiems individualią veiklą ir naudojantiems tą turtą veiklai vykdyti, tuomet nuo išmokamos nuomos pajamų sumos apskaičiuoti, išskaičiuoti ir sumokėti 15 proc. pajamų mokestį privalo įmonė ar minėtas gyventojas.

Jeigu NT nuomojamas gyventojams (įskaitant gyventojus, vykdančius individualią veiklą, bet nuomojamą turtą naudojantiems asmeninėms reikmėms), tuomet 15 proc. pajamų mokestį nuo gautų nuomos pajamų turi sumokėti NT nuoma užsiimantis asmuo. T. y. metams pasibaigus, iki kitų metų gegužės 1 d., reikia deklaruoti iš nuomos gautas pajamas ir sumokėti 15 proc.

Verslo liudijimas: „Galima įsigyti verslo liudijimą (VL) „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis. Šis verslo liudijimas tinka tik nuomojant šias patalpas gyventojams, o kiekvienam nuomojamam būstui privaloma įsigyti atskirą VL. Pajamų deklaracija: Kitas būdas susimokėti mokesčius teikiant nuomos paslaugas yra pateikti metinę pajamų deklaraciją ir nuo praėjusį mokestinį laikotarpį gautų nuomos pajamų sumokėti 15 proc. pajamų mokestį“, - komentavo VMI atstovė.

Pajamų mokesčio deklaracijos pildymas vedliu

Su Turtu Susijusios Išlaidos

Su gyventojui priklausančio turto naudojimu susijusių išlaidų (pvz., dokumentais pagrįsti abonentiniai mokesčiai) apmokėjimas nelaikomas gyventojo pajamomis, jeigu apmokama už tuos laikotarpius, kai šiuo turtu faktiškai naudojosi (nuomos ar kitos sutarties pagrindu) ne pats turto savininkas, o kitas asmuo.

Užstato Apmokestinimas

Situacija: Įmonė išsinuomoja iš fizinio asmens patalpas. Sudaroma patalpų nuomos sutartis, kurioje numatyta, kad įmonė turi sumokėti užstatą, kuris lygus trijų mėnesių nuomos mokesčio sumai. Sutartyje gali būti numatyta, kad užstatas:

- įskaitomas kaip nuomos mokestis už paskutinius tris nuomos sutarties mėnesius arba;

- grąžinamas pasibaigus nuomos sutarčiai.

Paaiškinimas: Užstato suma, lygi trijų mėnesių nuomos sumai, apmokestinama jo išmokėjimo fiziniam asmeniui momentu: mokestį išskaičiuojantis asmuo - įmonė nuo užstato sumos turi išskaičiuoti pajamų mokestį. Tuo atveju, jei užstatas yra grąžinamas pasibaigus nuomos sutarties terminui, o ne įskaitomas kaip nuomos mokestis, įmonė turėtų tikslinti: mėnesinę GPM313 nuo A klasės išmokų deklaraciją. Šiuo atveju gyventojas turi patikslinti atitinkamo mokestinio laikotarpio metinę pajamų mokesčio deklaraciją.

Nuomos Pajamų Klasifikavimas

Nuomos pajamų priskyrimas pajamų klasei priklauso nuo mokėtojo. Toliau pateiktoje lentelėje aprašytos nuomos pajamų priskyrimo klasėms, deklaravimo ir mokesčio mokėjimo taisyklės.

| Pajamų klasė | Priskyrimas pajamų klasei | Deklaravimas | Mokesčio mokėjimas |

|---|---|---|---|

| A klasė | Jei gautos iš:

| Tiek gyventojas, tiek įmonė, turto nuomos išmokas turi deklaruoti mėnesinės pajamų mokesčio deklaracijos GPM313 formoje bei metinės deklaracijos GPM312 formoje ir jos priede GPM312L. | Kai nuomos mokestis mokamas kas mėnesį:

|

| B klasė | Jei gautos iš kito gyventojo (išskyrus nuo 2018 m. už nekilnojamojo turto nuomą gautos pajamos iš individualią veiklą vykdančio nuolatinio gyventojo, kuris šį turtą naudoja individualioje veikloje). | Gyventojas turi pateikti metinę pajamų deklaraciją iki kitų metų gegužės 1 d. | Gyventojas turi sumokėti pajamų mokestį iki kitų metų gegužės 1 d. |

Nuoma Per Tarpininkus

Gyventojai turimą nekilnojamąjį turtą nuomoti per nuomos tarpininkavimo ir/ar nuomos administravimo paslaugas teikiančias įmones gali tik vienu būdu - metams pasibaigus, iki kitų metų gegužės 1 dienos, deklaruodami iš nekilnojamojo turto nuomos gautas pajamas ir nuo jų sumokėdami gyventojų pajamų mokestį.

Jeigu gyventojai nekilnojamąjį turtą nuomoja per tarpininkus juridiniam asmeniui (įmonei), tai išmokas už nekilnojamojo turto nuomą išmokėjusi įmonė privalo apskaičiuoti, išskaičiuoti ir sumokėti 15 proc. gyventojų pajamų mokestį.

Gyventojų, nekilnojamąjį turtą nuomojančių per nuomos administravimo ar tarpininkavimo įmones, nuomos pajamomis laikomos visos nekilnojamąjį turtą išsinuomojusio gyventojo už jo nuomą sumokėtos sumos. Tai reiškia, kad nuomos pajamoms priskiriama visa suma, neatskaičius sumokėtų (mokėtinų) sumų už suteiktas nuomos administravimo (tarpininkavimo) paslaugas ir platformoms, tokioms kaip Booking.com, Airbnb ar pan. sumokėtų komisinių už jų suteiktas apgyvendinimo įstaigų užsakymo (rezervavimo) paslaugas.

Trumpalaikės Būsto Nuomos Mokesčiai

Trumpalaikės būsto nuomos mokesčių mokėjimo būdo pasirinkimas Lietuvoje priklauso nuo jūsų pajamų ir veiklos masto.

- Verslo liudijimas (043 Kodas): yra tinkamas didesnėms pajamoms ir nuolatinei veiklai dėl fiksuotų mokesčių, tačiau reikalauja mokėti PSD ir VSD.

- Gyventojų pajamų mokestis (15% GPM): netinkamas, jeigu planuojate dirbti su pardavimų platformomis, nes mokesčiai skaičiuojami nuo didelės dalies ir riboja sąskaitų išrašymo galimybes juridiniams asmenims.

- Individuali veikla: Pasirenkant šį būdą, reikia įregistruoti individualią veiklą pagal pažymą „Poilsiautojų ir kita trumpalaikio apgyvendinimo veikla“ arba „Kita apgyvendinimo veikla“. Individualiai veiklai taikomas mokesčio tarifas priklauso nuo pajamų sumos.

Gyventojų pajamų mokestis apskaičiuojamas taikant 15 % tarifą, o gauta mokesčio suma mažinama gyventojų pajamų mokesčio kreditu. Pajamoms, neviršijančioms 20 000 eurų per metus, taikomas 5 % tarifas po kredito pritaikymo. Jei pajamos siekia iki 35 000 eurų, tarifas proporcingai didėja nuo 5 % iki 15 %. Pasirinkus individualią veiklą, vienas iš privalumų yra galimybė atskaityti faktines išlaidas, patirtas siekiant uždirbti pajamas. Tai galima daryti remiantis leidžiamais atskaitymais, kurie gali siekti ne daugiau kaip 30% gautų pajamų.

Pasirenkant mokėti 15% GPM (arba tiesiog pamiršus pasiimti VL ar ĮV), mokesčius už praėjusius metus turėsite sumokėti iki gegužės 1 d. deklaruojant pajamas. Pavyzdžiui, jeigu Palangoje nuomosite savo būstą už 500 € per mėnesį, per metus surinksite 6000 € pajamų. Pagrindinis minusas, jog pasirinkus tokį būdą Jums gali tekti susimokėti mokesčius nuo tos sumos už kurią įvyko pardavimas (įskaitant pvz. Airbnb ar Booking.com komisinius, miesto rinkliavą ir kitas tarpininkų išlaidas).

Taip pat, svarbu atsižvelgti kiek pajamų galite surinkti per mėnesį iš savo veiklos. Pavyzdžiui, kaupiant pensiją bei turint 043 VL Vilniaus miesto savivaldybėje, verslo liudijimą apsimoka imti mėnesiui tik tuo atveju, jei planuojate surinkti virš 1680 eur. pajamų - tuomet jum mažesnė mokestinė našta.

Mokesčių Tipai ir Tarifai

| Mokesčio tipas | Tarifas | Pastabos |

|---|---|---|

| Gyventojų pajamų mokestis (GPM) | 15% (gali didėti iki 20% viršijus 120 VDU) | Mokamas nuo gautų nuomos pajamų, deklaruojant pajamas iki gegužės 1 d. |

| Verslo liudijimas | Fiksuotas dydis (nustatomas savivaldybės) | Tinka tik nuomojant gyventojams, reikia atskiro liudijimo kiekvienam objektui. |

| Individuali veikla | 5-15% (priklauso nuo pajamų sumos) | Galima atskaityti iki 30% faktinių išlaidų. |

Nuomos Sutartis ir Jos Registravimas

Pirmas žingsnis link "legalumo" yra nuomos sutartis, kurioje numatytos visos nuomos sąlygos ir kaina. Nuomos sutartis turi būti sudaryta tvarkingai, galbūt kartais nepakaks standartinės sutarties iš interneto. Tokiu atveju nuomotojui ir nuomininkui rekomenduojama kreiptis į patyrusius brokerius kurie galės peržvelgti sutartį arba turi kreiptis į teisininkus, kad nereiktų sutarčių perrašyti kelis kartus.

Norint prisiregistruoti nuomojamame bute ar name, reikalinga galiojanti nuomos sutartis su visais būtinais rekvizitais. Ar pakanka žodinės sutarties? Pagal įstatymus taip, tačiau praktika rodo ką kita. Pasikeitus finansinėms ir šeimyninėms aplinkybėmis, nuomotojas ir nuomininkas dažniau linkęs žodinę sutarti keisti arba nutraukti.

Keletas eurų kainuoja įregistruoti sudarytą nuomos sutartį VĮ "Registrų centras" tai galima padaryti ir internetu.

Jei esate nuomininkas ir ketinate įsigyti savo būstą, oficialios institucijos gali pareikalauti įrodyti, kur gyvenate ir ar jūsų nepilnamečių vaikų teisės į būstą yra užtikrinamos.

Kadangi nuomojate savo turtą ir už tai gaunate nuolatines pajamas, esate traktuojamas kaip savarankiškai dirbantis žmogus. Ne, jūs verslo nevykdote, tačiau dirbate savarankiškai. Dėl to valstybei reikia susimokėti mokesčius.

Finansinė Apskaita ir Mokesčiai Ūkininkams

Neretai ūkininkai nuomoja nekilnojamąjį turtą juridiniams asmenims, todėl dažnai kyla klausimas dėl turto nuomos apmokestinimo - kas ir kokius mokesčius turi mokėti.

Su nekilnojamojo turto nuoma susiję mokesčiai: pridėtinės vertės mokestis, gyventojų pajamų mokestis ir nekilnojamojo turto mokestis.

Pridėtinės Vertės Mokestis

Pagal Lietuvos Respublikos pridėtinės vertės mokesčio įstatymą (PVMĮ) nekilnojamasis pagal prigimtį daiktas - žemė ar kitas daiktas, kurio negalima perkelti iš vienos vietos į kitą nepakeitus jo paskirties ir iš esmės nesumažinus jo vertės.

Nekilnojamojo turto nuomos paslaugų apmokestinimą PVM reglamentuoja PVMĮ 31 straipsnis. Jame nurodyta, kad PVM neapmokestinama kitų, nei gyvenamosios patalpos, nekilnojamųjų pagal prigimtį daiktų nuoma, išskyrus:

- bet kokių transporto priemonių, stovėjimo saugojimo aikštelių, garažų ar kitų panašios paskirties nekilnojamųjų pagal prigimtį daiktų nuoma ir

- bet kokių įrenginių ar įrangos (įskaitant seifo kameras), atitinkančių nekilnojamojo pagal prigimtį daikto sąvoką, nuoma.

Ūkininkas, PVM mokėtojas, turi teisę pasirinkti, ar skaičiuoti PVM už nekilnojamojo daikto nuomą, kuri pagal įstatymą PVM neapmokestinama, jeigu turtas nuomojamas juridiniam asmeniui, PVM mokėtojui. Jeigu turtas nuomojamas ne PVM mokėtojui ar fiziniam asmeniui, pasirinkti negalima - nuoma tuomet neapmokestinama PVM.

Gyventojo Pajamų Mokestis

Vadovaujantis Lietuvos Respublikos Gyventojų pajamų mokesčio įstatymu, turto nuomos pajamos apmokestinamos 15 proc. pajamų mokesčio tarifu. Kai gyventojas juridiniam vienetui nuomoja turtą už atlygį, gautos nuomos pajamos priskiriamos A klasės pajamoms. Juridinis asmuo, kaip mokestį išskaičiuojantis asmuo, išmokėdamas išmokas, priskiriamas gyventojo A klasės pajamoms, privalo išskaičiuoti ir sumokėti į biudžetą pajamų mokestį.

Nekilnojamojo Turto Mokestis

Pagal Lietuvos Respublikos nekilnojamojo turto mokesčio įstatymą (NTMĮ), nekilnojamojo turto mokestį (NTM) moka nekilnojamojo turto savininkai - fiziniai ir juridiniai asmenys.

NTM už juridiniam asmeniui neterminuotai ar ilgesniam kaip vieno mėnesio laikotarpiui perduotą naudotis nekilnojamąjį turtą, nuosavybės teise priklausantį fiziniam asmeniui, tuo laikotarpiu moka juridinis asmuo, o fizinis asmuo, nuomojantis turtą, nuo NTM yra atleidžiamas.

Svarbiausi Aspektai Nuomojant Būstą

Būsto nuomos rinka nuolat banguoja - nuomotojai turi tiek užklausų, kad patys renkasi būsimus gyventojus.

- Nuomos sutartis ne visada turi būti rašytinė, tačiau tik raštu įforminti šalių įsipareigojimai padės išvengti ginčų ar juos išspręsti.

- Nuomos sutarties sąlygos, suteikiančios teisę nuomotojui vienašališkai perskaičiuoti nuomos mokestį ar jį keisti daugiau kaip vieną kartą per metus, negalioja.

- Einamąjį remontą turi atlikti nuomininkas.

- Prieš mokant nuomotojo reikalaujamas sumas, įsitikinkite, kam jas ketinate mokėti.

- Gyvenant būste gali atsirasti įbrėžimų sienose, gali būti apgadinami baldai ar įskeliamos plytelės, dėl ko pasibaigus nuomos sutarčiai dažnai kyla ginčai su nuomotoju.

- Nuomininkui svarbu išsiaiškinti, ar nuomojamas būstas ir jame esantis turtas yra apdraustas.

- Sudarydamas nuomos sutartį, nuomininkas įgyja teisę deklaruoti gyvenamąją vietą išsinuomotame būste.