Valstybinė mokesčių inspekcija (VMI) primena, kad gyventojai, pernai pardavę nekilnojamąjį turtą (NT), iki gegužės 2 d. turi įsivertinti, ar dėl šių sandorių jiems neatsirado pareiga pateikti pajamų mokesčio deklaraciją bei sumokėti gyventojų pajamų mokestį (GPM). Pateikti pajamų deklaracijas ir sumokėti mokestį turi gyventojai, pardavę pernai nuosavybėje 10 metų neišlaikytą NT: butą, namą, žemės sklypą ir pan.

Pajamų mokesčio deklaracijos pildymas vedliu

Šiame straipsnyje panagrinėsime, kaip sklandžiai parduoti paveldėtą turtą ir išvengti brangių klaidų mokant mokesčius po pardavimo, taip pat aptarsime, kaip teisingai deklaruoti pajamas už parduotą nekilnojamąjį turtą VMI, kokie mokesčiai taikomi ir kokias išimtis reikėtų žinoti.

Kada reikia deklaruoti pajamas?

VMI papildo, kad deklaruoti pajamas bei sumokėti GPM reikia ir už 3 metus nuosavybėje neišlaikytą transporto priemonę. Pernai, VMI duomenimis, transporto priemones pardavė apie 102.000 Lietuvos gyventojų.

Jeigu pardavėte nekilnojamąjį turtą, kurio pardavimo pajamos priskiriamos neapmokestinamosioms pajamoms, tuomet deklaruoti nekilnojamojo turto pardavimo pajamų neprivalote. Gavus apmokestinamųjų nekilnojamojo turto pardavimo pajamų, tokias pajamas privalote deklaruoti pasibaigus metams, iki kitų metų gegužės 1 d.

Gyventojų pajamų mokestis (GPM): tarifai ir apskaičiavimas

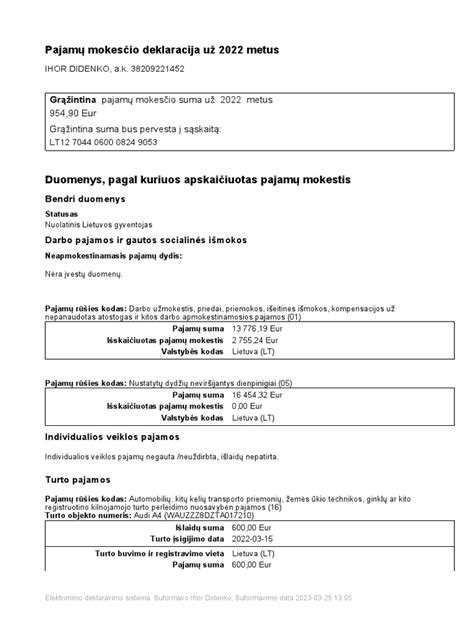

Nekilnojamojo turto pardavimo pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas. GPM yra apskaičiuojamas taip:

GPM = (pardavimo pajamos* - įsigijimo kaina** - privalomi mokėjimai***) x 15 proc.

Kur:

- *pardavimo pajamos - tai suma, už kurią pardavėte nekilnojamąjį turtą;

- **įsigijimo kaina - nekilnojamojo turto pirkimo kaina, o kai turtas įsigytas kitu (ne pirkimo) būdu jo įsigijimo kaina nustatoma pagal teisės aktuose nustatytas taisykles;

- ***privalomi mokėjimai - tai išlaidos, kurios privalomai patiriamos parduodant turtą (pvz., atlygis notarams, mokestis už VĮ Registrų centro atliekamus registravimo veiksmus ir pan.).

Tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą, tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Į 120 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą.

120 VDU sumos:

| Metai | 120 VDU suma (Eur) |

|---|---|

| 2020 | 148968 |

| 2021 | 162324 |

| 2022 | 180492 |

| 2023 | 202188 |

| 2024 | 228324 |

| 2025 | 253065,60 |

Privalomi mokėjimai deklaruojant turtą

Su turto pardavimu susijusius privalomus mokėjimus (pvz. notarines išlaidas) turite įrašyti deklaracijos GPM311 D dalies laukelyje „Su perleidimu susijusių privalomų mokėjimų suma“, o su įsigijimu patirtas išlaidas turite įrašyti bendroje sumoje su parduoto turto įsigijimo kaina laukelyje „Išlaidų suma“.

Išimtys, kada galima nemokėti GPM

Atkreipiame dėmesį į NT pardavimui taikomas išimtis:

- Tais atvejais, kai iki parduodant būstą jame buvo deklaravę savo gyvenamąją vietą bent 2 metus, pateikti deklaracijos ir GPM mokėti nereikės.

- Jei gyventojas parduotame būste buvo deklaravęs savo gyvenamąją vietą trumpiau nei 2 metus, tačiau per vienerius metus nuo jo pardavimo įsigijo kitą būstą ir jame deklaravo savo gyvenamąją vietą, pajamų mokesčio deklaracijos pateikti ir GPM mokėti taip pat nereikia.

Svarbu pažymėti - deklaruoti ir GPM mokėti nereikia tuo atveju, jei transporto priemonė buvo išlaikyta ilgiau nei 3 metus.

Paveldėto turto pardavimas ir mokesčiai

Parduodamas paveldėtas nekilnojamas turtas gali būti apmokestinamas du kartus: pirmą kartą mokamas paveldimo turto mokestis (kai nekilnojamasis turtas tampa paveldėtojo nuosavybe); antrą kartą mokamas gyventojų pajamų mokestis (GPM), parduodant NT, kai šis nėra išlaikytas 5 metus ir nėra taikomos mokestinės išimtys turtą paveldėjus iš pirmos eilės giminaičių.

Gyventojų pajamų mokestis (GPM), tarifai, lengvatos ir išimtys:

| Kriterijus | Senoji tvarka (iki 2026 m.) | Naujoji tvarka (nuo 2026 m.) |

|---|---|---|

| Išlaikymo terminas | 10 metų | 5 metai |

| GPM tarifas | 15 proc. | 15 proc., kai gautas pelnas iki 12 VDU20 proc., kai gautas pelnas iki 36 VDU25 proc., kai gautas pelnas nuo 36 iki 60 VDU30 proc., kai gautas pelnas daugiau nei 60 VDU |

| Deklaruota gyv. vieta (>2 m.) | Neapmokestinama | Neapmokestinama |

| Turtas: sklypai, miškai | 10 m. išlaikymas | 5 m. išlaikymas |

Taikomos lengvatos ir išimtys:

- kai paveldėtas turtas parduodamas už tokią pat kainą, kaip ir įgytas paveldėjimo metu;

- jei nekilnojamas turtas paveldėtas iš pirmos eilės giminaičių ir paveldėjimo metu nebuvo atliktas turto vertinimas, tai galima pardavimo metu atlikti retrospektyvinį vertinimą paveldėjimo datai. Tokiu atveju GPM skaičiuojamas nuo pardavimo ir įvertinimo kainų skirtumo;

- kai paveldėtas turtas yra jūsų nuosavybė ne trumpiau kaip 5 metus. Nuo 2026 m. sausio mėn. 1 d. šis terminas trumpinamas nuo buvusių 10 iki 5 metų;

- kai ne trumpiau kaip 2 pastaruosius metus tai yra jūsų deklaruota gyvenamoji vieta ir iš jos nesate išsideklaravęs iki pardavimo momento;

- kai paveldėtas turtas yra jūsų deklaruota gyvenamoji vieta trumpiau nei 2 metai, bet per vienerius metus nuo pardavimo įsigyjate ir deklaruojate kitą gyvenamąją vietą;

- kai nekilnojamas turtas parduodamas už mažesnę sumą, nei nustatyta vertė paveldėjimo metu.

Kaip nustatoma paveldėto turto vertė paveldėjimo metu?

Prieš priimant paveldimą turtą pagal paveldėjimo teisės liudijimą visais atvejais rekomenduojama pasidaryti turto vertinimą. Tokiu atveju į paveldėjimo liudijimą notaras įrašys paveldėto turto kainą ne pagal VĮ Registrų centro duomenis, kur kaina veikiausiai neatitinka tikrovės (paprastai būna žymiai mažesnė už realią pardavimo kainą), o iš Jūsų pateiktos turto vertinimo ataskaitos.

Taip Jūs užbėgsite už akių ateityje galimam gyventojų pajamų mokesčiui (GPM) turtą pardavus. Jei paveldėto nekilnojamojo turto priėmimo metu pamiršote pasidaryti turto vertinimą ir po kažkurio laiko norite jį parduoti, tai atlikti galite ir pardavimo metu. Tokiu atveju retrospektyvinis turto vertinimas bus atliekamas atgaline data, t. y. paveldėjimo datai.

Ši išimtis yra taikoma tais atvejais, kai turtas paveldimas iš pirmos eilės giminaičių: tėvo, mamos, senelės, senelio, brolio, sesers, vaiko, įvaikio, vaikaičio. Jei turtą paveldėjote iš sutuoktinio ir ilgiau nei 2 metus esate jame deklaravę gyvenamąją vietą - tuomet nėra skaičiuojamas gyventojų pajamų mokestis ir turto vertinimas paveldėjimo metu nėra būtinas. Šiuo atveju svarbu iki pardavimo momento neišsideklaruoti iš paveldėto nekilnojamojo turto.

Paveldimo turto mokestis: kada jis taikomas?

Paveldimo turto mokestis - tai mokestinė prievolė atsirandanti tuomet, kai paveldite turtą iš antros eilės ir tolimesnių giminaičių ar iš visai svetimų asmenų. Šis mokestis mokamas paveldimo turto priėmimo metu.

Mokesčio apskaičiavimas ir tarifai:

- kai paveldimo turto apmokestinamoji vertė mažesnė kaip 150 tūkst. eurų - 5 proc. taikomas tarifas;

- kai paveldimo turto apmokestinamoji vertė didesnė kaip 150 tūkst. eurų - 10 proc. tarifas.

Mokesčiu neapmokestinama:

- Iš pirmos eilės giminaičių paveldimas turtas;

- Paveldimo turto apmokestinamoji vertė, neviršijanti 3 000 eurų.

Kada galima parduoti paveldėtą turtą?

Paveldėto nekilnojamojo turto pardavimui nėra jokių specialių terminų ar laiko limitų. Parduoti galima tiek iš karto, tiek po metų, dešimties ar daugiau. Tik svarbu prisiminti, kad pardavimas galimas ne anksčiau, nei gausite NT paveldėjimo teisės liudijimą ir įregistruosite turtą kaip savo nuosavybę.

Jeigu Jūsų paveldėtas turtas yra strategiškai geroje vietoje (miesto centre, kurortiniame miestelyje ar pan.), jis ilgą laiką gali generuoti jums pajamas. Jeigu nesate pirmos eilės giminaitis velioniui, prisiminkite, kad turėsite susimokėti paveldimo turto mokestį bei GMP (Gyventojų pajamų mokestį nuo gauto pelno), jei tai nėra turtas, kuris priklauso jums ne trumpiau nei 5 metus (nuo 2026-01-01). Galbūt verta palaukti ir po 5 metų gauti ženkliai didesnes pajamas?

Deklaravimas bendrosios jungtinės nuosavybės atveju

Jeigu gavote pajamų už parduotą bendrosios jungtinės nuosavybės teise priklausantį turtą (pvz., nekilnojamąjį turtą, finansines priemones) ir/ar pajamų (pvz. palūkanų) už lėšas, kurios yra sutuoktinių bendroji jungtinė nuosavybė, tai laikoma, kad tokios pajamos yra gautos abiejų sutuoktinių lygiomis dalimis, jeigu vedybų sutartimi nenustatyta kitaip.

Jeigu parduoto turto ar palūkanų pajamos, priskiriamos apmokestinamosioms pajamoms, tokiu atveju, tokias pajamas (išlaidas) turi deklaruoti abu sutuoktiniai lygiomis dalimis. Tuo atveju, kai finansinėms priemonėms, palūkanoms, gali būti taikoma 500 Eur neapmokestinama suma, ši suma gali būti taikoma kiekvieno sutuoktinio gautoms pajamoms atskirai (t. y. kiekvienam iš sutuoktinių po 500 Eur).