Ar kada nors susimąstėte, kiek mokesčių slepia nekilnojamojo turto nuomos sutartis? Atsakymas gali nustebinti: mokesčių srautas priklauso nuo nuomos specifikos ir gali tekti ne tik nuomotojui, bet ir nuomininkui. NT nuoma Lietuvoje yra viena populiariausių papildomų pajamų formų, bet taip pat yra dažnas mokestinių klaidų šaltinis.

Jeigu turite nekilnojamojo turto Lietuvoje ir gaunate pajamų iš jo nuomos, būtina suprasti mokestines prievoles ir taisykles, susijusias su nuomos pajamų deklaravimu Lietuvoje. 2023 metais Lietuvos valstybinė mokesčių inspekcija pristatė naujas gaires ir taisykles, kuriomis turi vadovautis nekilnojamojo turto savininkai, pranešdami apie nuomos pajamas. Ką svarbu žinoti?

Nuomos pajamos Lietuvoje yra apmokestinamos, o nekilnojamojo turto savininkai privalo tiksliai pranešti apie savo uždarbį Valstybinei mokesčių inspekcijai (toliau - VMI). Pajamos, gautos iš gyvenamosios ar komercinės paskirties patalpų nuomos, priskiriamos prie „kitų pajamų“ ir yra apmokestinamos gyventojų pajamų mokesčiu.

Deklaruoti nuomos pajamas privalo visi, turintys nekilnojamojo turto Lietuvoje ir nuomojantys jį nuomininkams, nepaisant to, ar jie yra nuolatiniai Lietuvos gyventojai, ar ne. Tai apima fizinius asmenis, korporacijas ir kitus juridinius asmenis.

Nuomos pajamos apima visus mokėjimus, gautus iš nuomininkų už naudojimąsi jūsų turtu. Tai apima mėnesinę nuomą, komunalines paslaugas ir visas kitas nuomininkams teikiamas paslaugas, kurios generuoja pajamas. Be to, jei iš nuomojamo turto gaunate bet kokią kitą finansinę naudą, pvz., užstatą ar mokesčius už pavėluotą mokėjimą, jie taip pat turi būti deklaruojami.

Gautos nekilnojamojo turto nuomos pajamos iš individualios veiklos nevykdančių gyventojų apmokestinamos taikant 15 proc. pajamų mokesčio tarifą, jei kartu su kitomis ne iš darbo santykių ar jų esmę atitinkamų santykių kalendoriniais metais gautomis pajamomis gauta bendra suma neviršija 120 vidutinių darbo užmokesčių (toliau - VDU) sumos.

Tačiau, kai metinė gyventojo gautų nuomos pajamų kartu su kitomis nesusijusiomis su darbo santykiais ar jų esmę atitinkančiais santykiais apmokestinamųjų pajamų dalis viršija 120 VDU dydžio sumą, tai gautų pajamų dalis, viršijanti 120 VDU, apmokestinama taikant GPMĮ 6 straipsnio 1dalyje nustatytą 20 procentų pajamų mokesčio tarifą. 120 VDU viršijanti pajamų dalis apskaičiuojama nuo bendros šių metinių pajamų sumos:

- palūkanų;

- sportininkų, atlikėjų, autorinių atlyginimų, gautų ne iš darbdavio;

- honorarų;

- turto pardavimo ar kitokio perleidimo nuosavybėn;

- turto nuomos;

- ne individualios veiklos pajamų, gautų už parduotas ar kitaip perleistas nuosavybėn atliekas;

- mažosios bendrijos (toliau - MB) vadovo pagal civilinę paslaugų sutartį už vadovavimą MB;

- azartinių lošimų laimėjimų;

- dovanų, prizų ne iš darbdavio ir kt. pajamų.

Laimei, nekilnojamojo turto savininkai gali iš apmokestinamųjų nuomos pajamų atimti tam tikras su nuomojamu turtu susijusias išlaidas ir taip sumažinti bendrą mokestinę prievolę. Išskaitomos išlaidos gali būti:

- priežiūra ir remontas: išlaidos, patirtos už turto priežiūrą, įskaitant remontą, dažymą ir kitą būtiną priežiūrą;

- nekilnojamojo turto valdymas: mokesčiai nekilnojamojo turto valdymo įmonėms už su nuomininku susijusių klausimų tvarkymą, nuomos mokesčio surinkimą ir turto priežiūrą;

- draudimas: įmokos, sumokėtos už turto draudimą;

- paskolų palūkanos: palūkanos, mokamos už paskolas, paimtas nuomojamam turtui įsigyti ar atnaujinti;

- vietiniai mokesčiai: nekilnojamojo turto mokestis ir kiti atitinkami vietiniai mokesčiai, susiję su nuomojamu turtu;

- nusidėvėjimas: dėl turto konstrukcijos ir įrangos nusidėvėjimo galima reikalauti nusidėvėjimo išlaidų.

Deklaraciją patogiausia ir paprasčiausia užpildyti bei pateikti elektroniniu būdu per VMI Elektroninio deklaravimo informacinę sistemą, kurioje įdiegta deklaracijos pateikimo priemonė - vedlys, kurio pagalba deklaravimo procesas vykdomas klausimų ir atsakymų principu.

Iš veiklos su gyvenamųjų patalpų nuomos veiklai įsigytu verslo liudijimu gautos pajamos deklaruojamos deklaracijos priede GPM311C „Individualios veiklos pajamos“, kuriame taip pat deklaruojama ir 45 000 eurų per mokestinį laikotarpį viršijančioji pajamų dalis (neatsižvelgiant į tai, kad tokios pajamos nelaikomos pajamomis, gautomis iš gyvenamųjų patalpų nuomos veiklos, vykdytos su verslo liudijimu). Šios pajamos žymimos 90 pajamų rūšies kodu.

Gyventojo gautos bet kokio nekilnojamojo turto nuomos pajamos (įskaitant ir iš gyvenamųjų patalpų, nuomotų neįsigijus gyvenamosios paskirties patalpų nuomos verslo liudijimo, bei iš juridiniams asmenims nuomotų gyvenamųjų patalpų) deklaruojamos deklaracijos GPM311D2 priede 23 pajamų rūšies kodu.

Kaip apmokestinamos gyvenamosios paskirties nekilnojamojo turto nuomos pajamos?

Nuomodamas gyvenamosios paskirties patalpas (pvz., butą) Lietuvoje turite teisę pasirinkti, kaip apmokestinti nuomos pajamas:

- įsigyti verslo liudijimą* „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis (šis verslo liudijimas tinka tik nuomojant šias patalpas gyventojams) arba;

- nuo nuomos pajamų sumokėti 15 proc. pajamų mokestį. Priklausomai nuo gautų metinių pajamų dydžio, gali būti taikomas progresinis gyventojų pajamų mokesčio tarifas (žr. žemiau pateiktoje lentelėje).

Svarbu: privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

* Nuomojant gyvenamąsias patalpas, įsigijus gyvenamųjų patalpų nuomos verslo liudijimą, per kalendorinius metus galima gauti nuo 2026-01-01 50 000 Eur (iki 2025-12-31 45 000 Eur) pajamų. Viršijus nuo 2026-01-01 50 000 Eur (iki 2025-12-31 45 000 Eur), viršijanti dalis apmokestinama 15 proc. pajamų mokesčio tarifu, kaip turto nuomos pajamos, neįsigijus verslo liudijimo.

Progresinis pajamų mokesčio tarifas

Priklausomai nuo to, kada gaunamos pajamos, taikomi skirtingi progresiniai tarifai:

Iki 2025 m.

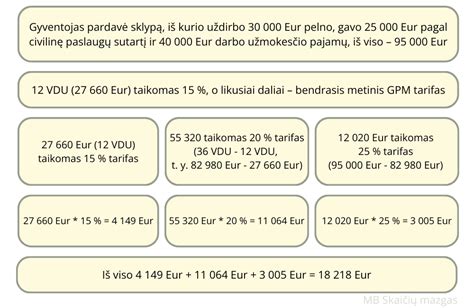

Jeigu Lietuvoje gautų apmokestinamųjų pajamų: palūkanų, honorarų, pajamų už Lietuvoje esančio nekilnojamojo daikto nuomą, sporto ir atlikėjo veiklos pajamų, pajamų už Lietuvoje esančio nekilnojamojo daikto ir Lietuvoje registruotino kilnojamojo daikto pardavimą ar kitokį perleidimą nuosavybėn, kurių suma per metus neviršija 120 vidutinių šalies darbo užmokesčių dydžio (2025 m. 120 VDU 253 065,60 Eur), apmokestinama 15 proc. pajamų mokesčio tarifu, metinė tokių pajamų dalis viršijanti 120 VDU sumą, apmokestinama taikant 20 proc. mokesčio tarifą.

Nuo 2026 m.

Jeigu Lietuvoje gautų apmokestinamųjų pajamų: palūkanų, honorarų, pajamų už Lietuvoje esančio nekilnojamojo daikto nuomą, sporto ir atlikėjo veiklos pajamų, pajamų už Lietuvoje esančio nekilnojamojo daikto ir Lietuvoje registruotino kilnojamojo daikto pardavimą ar kitokį perleidimą nuosavybėn, kurių suma per metus neviršija 12 VDU sumos (2026 m. 12 VDU 27 745,80 Eur), apmokestinama 15 proc. pajamų mokesčio tarifu.

Jeigu aukščiau išvardintų pajamų metinė suma viršija 12 VDU, tuomet šį dydį viršijanti suma apmokestinama taikant:

- 20 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis neviršija 36 VDU (2026 m. 36 VDU 83 237,40 Eur);

- 25 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis nuo 36 VDU iki 60 VDU (2026 m. nuo 83 237,40 Eur iki 138 729 Eur);

- 32 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis viršija 60 VDU (2026 m. 60 VDU 138 729 Eur).

Svarbu: apskaičiuojant metinių pajamų, kurioms taikomas 20, 25, 32 proc. tarifas sumą, į metines pajamas įskaičiuojama visa gautų apmokestinamųjų nekilnojamojo turto pardavimo ir kitų aukščiau išvardintų apmokestinamųjų pajamų suma, t. y. įskaičiuojama ir 12 VDU neviršijanti pajamų suma.

Trumpalaikės būsto nuomos mokesčiai

Trumpalaikės būsto nuomos mokesčiai Lietuvoje gali būti mokami trejopai - įsigyjant verslo liudijimą, mokant 15 % gyventojų pajamų mokestį (GPM) arba dirbant su individualia veikla. Šiame straipsnyje aptarsime šių būdų skirtumus bei privalumus, kad galėtumėte priimti tinkamiausią sprendimą savo trumpalaikės nuomos verslui.

Verslo Liudijimas

Verslo liudijimo kaina priklauso nuo savivaldybės, kurioje nuomojate būstą. Svarbu paminėti, jog verslo liudijimas trumpalaikei nuomai neapsiriboja vien tik verslo liudijimo kaina. Dar reikia nepamiršti susimokėti PSD ir VSD Sodrai.

Taip pat, svarbu atsižvelgti kiek pajamų galite surinkti per mėnesį iš savo veiklos. Pavyzdžiui, kaupiant pensiją bei turint 043 VL Vilniaus miesto savivaldybėje, verslo liudijimą apsimoka imti mėnesiui tik tuo atveju, jei planuojate surinkti virš 1680 eur. pajamų - tuomet jum mažesnė mokestinė našta.

Teisės, pareigos ir apribojimai

Gyvenamosios paskirties patalpų nuomos verslo liudijimą įsigijusio gyventojo vykdomoje tokių patalpų nuomos veikloje turi teisę dalyvauti į verslo liudijimą įrašytas vienas iš šių fizinių asmenų: sutuoktinis, tėvas, motina, vaikas nuo 14 metų, globėjas (rūpintojas), globojamasis. Kitų asmenų (nei fizinių, nei juridinių asmenų) įrašymas į įsigytą verslo liudijimą ar kitų asmenų samdymas verslo liudijime nurodytai veiklai vykdyti nėra numatytas.

Todėl, gyventojai, įsigiję gyvenamosios paskirties patalpų nuomos verslo liudijimą, negali šių patalpų nuomoti per nuomos tarpininkavimo ir / ar nuomos administravimo paslaugas teikiančias įmones*.

Gyventojai, įsigiję gyvenamosios paskirties verslo liudijimą, gali nuomoti patalpas per platformas, tokias kaip Booking.com, Airbnb ir pan., jeigu visus aktyvius veiksmus (pvz., fotografuoja patalpas, talpina skelbimus, prižiūri bei tvarko patalpas ir pan.) atlieka patys savarankiškai.

*Nuomos tarpininkavimo ir/ar nuomos administravimo paslaugas teikiančios įmonės - tai įmonės, kurios už turtą nuomojantį savininką atlieka visus aktyvius veiksmus: savininko vardu sukuria konkrečiose užsienio platformose (tokiose kaip Booking.com, Airbnb ir pan.) paskyras, kurias patalpų savininkų vardu administruoja, prižiūri bei tvarko, priima bei tvarko rezervacijas, nustato nuomos kainas ir t.t.

Individuali Veikla

Pasirenkant šį būdą, reikia įregistruoti individualią veiklą pagal pažymą „Poilsiautojų ir kita trumpalaikio apgyvendinimo veikla“ arba „Kita apgyvendinimo veikla“.

Pasirinkus individualią veiklą, vienas iš privalumų yra galimybė atskaityti faktines išlaidas, patirtas siekiant uždirbti pajamas. Tai galima daryti remiantis leidžiamais atskaitymais, kurie gali siekti ne daugiau kaip 30% gautų pajamų.

Taip pat, norint atskaityti su turtu susijusias išlaidas, t.y.

Gyventojų Pajamų Mokestis (GPM)

Individualiai veiklai taikomas mokesčio tarifas priklauso nuo pajamų sumos. Gyventojų pajamų mokestis apskaičiuojamas taikant 15 % tarifą, o gauta mokesčio suma mažinama gyventojų pajamų mokesčio kreditu.

Pajamoms, neviršijančioms 20 000 eurų per metus, taikomas 5 % tarifas po kredito pritaikymo. Jei pajamos siekia iki 35 000 eurų, tarifas proporcingai didėja nuo 5 % iki 15 %.

Pasirinkus mokėti 15% GPM (arba tiesiog pamiršus pasiimti VL ar ĮV), mokesčius už praėjusius metus turėsite sumokėti iki gegužės 1 d. deklaruojant pajamas.

Pavyzdžiui, jeigu Palangoje nuomosite savo būstą už 500 € per mėnesį, per metus surinksite 6000 € pajamų. Pagrindinis minusas, jog pasirinkus tokį būdą Jums gali tekti susimokėti mokesčius nuo tos sumos už kurią įvyko pardavimas (įskaitant pvz. Airbnb ar Booking.com komisinius, miesto rinkliavą ir kitas tarpininkų išlaidas).

Nuomos pajamų priskyrimas pajamų klasei

Nuomos pajamų priskyrimas pajamų klasei priklauso nuo mokėtojo. Lentelėje yra pateiktos nuomos pajamų priskyrimo klasėms, deklaravimo ir mokesčio mokėjimo taisyklės.

| Pajamų klasė | Priskyrimas pajamų klasei | Deklaravimas | Mokesčio mokėjimas |

|---|---|---|---|

| A klasė | Jei gautos iš:

| Tiek gyventojas, tiek įmonė, turto nuomos išmokas turi deklaruoti mėnesinės pajamų mokesčio deklaracijos GPM313 formoje bei metinės deklaracijos GPM312 formoje ir jos priede GPM312L. | Kai nuomos mokestis mokamas kas mėnesį:

|

| B klasė | Jei gautos iš kito gyventojo (išskyrus nuo 2018 m. už nekilnojamojo turto nuomą gautos pajamos iš individualią veiklą vykdančio nuolatinio gyventojo, kuris šį turtą naudoja individualioje veikloje). | Gyventojas turi pateikti metinę pajamų deklaraciją iki kitų metų gegužės 1 d. | Gyventojas turi sumokėti pajamų mokestį iki kitų metų gegužės 1 d. |

Pateiksime keletą pavyzdžių:

1 pavyzdys: nuolatinis Lietuvos gyventojas, nuomoja būstą kitam gyventojui jo asmeniniams poreikiams. Metinė nuomos pajamų suma - 3.000 Eur. Gyventojo iš tokio nuomininko gautos pajamos priskiriamos B klasės pajamoms. Pats gyventojas (nuomotojas) gautas nuomos pajamas (3.000 Eur) turi deklaruoti ir nuo jų į biudžetą sumokėti 15 % pajamų mokestį.

2 pavyzdys: gyventojas, vykdantis teisininko individualią veiklą, veiklai vykdyti iš kito gyventojo nuomojasi būsto patalpas. Mėnesio nuomos kaina 200 Eur. Nuomos mokestis išmokamas kiekvieną mėnesį. Nuomininkas, išmokėdamas išmokas už nuomojamas patalpas, priskiriamas A klasės pajamoms, nuo išmokamos sumos privalo išskaičiuoti 15 % pajamų mokestį - 30 Eur (200 Eur x 15 proc.) ir sumokėti į biudžetą, 170 Eur sumą išmokėti nuomotojui.

Nekilnojamojo turto mokesčio deklaracija

*Šiame straipsnyje pateikiama informacija yra skirta bendram naudojimui ir neturėtų būti laikoma teisine ar finansine konsultacija. Mes nesame atsakingi už galimus pasikeitimus mokesčių ar teisiniuose įstatymuose. Prieš priimdami bet kokius su mokesčiais susijusius sprendimus, primygtinai rekomenduojame kreiptis į Valstybinę Mokesčių Inspekciją (VMI) arba pasitarti su kvalifikuotu mokesčių ar teisiniu specialistu.

tags: #pajamu #uz #zemes #nuoma #apmokestinimas