Pastaruoju metu vis daugiau lietuvių svarsto galimybę įsigyti būstą, tačiau susiduria su klausimais dėl paskolų palūkanų skirtumų tarp Lietuvos ir kitų šalių, pavyzdžiui, Vokietijos. Šiame straipsnyje aptarsime būsto paskolų palūkanas Vokietijoje, palyginsime jas su Lietuva ir išnagrinėsime, kokie veiksniai lemia šiuos skirtumus.

Šiemet neišvengiamai didėjanti bazinė palūkanų norma apie 98 proc. lietuvių, turinčių būsto paskolą, privers patuštinti kišenes. Tačiau didelei daliai Vakarų europiečių tai nė motais - paskolų palūkanas jie fiksuoja, o įmokos bankui nesikeičia daugelį metų.

Dar 2021 m. pradžioje lietuvis Darius Ispanijoje įsigijo būstą, o šalyje veikiantis bankas 14 metų paskolą suteikė už 2,5 proc. fiksuotų metinių palūkanų. Tuo metu Lietuvoje vyro paskolos mėnesinė įmoka, kuri šiuo metu siekia apie 500 eurų, dar šiais metais, tikėtina, gali padidėti apie 50 eurų (EURIBOR didėjant iki 1 proc.). Darius teigia, kad norėtų išvengti tokios rizikos ir būtų mielai paskolos palūkanas fiksavęs ir Lietuvoje, tačiau bankai fiksuoti palūkanas 20 metų atsisakė, o už 5-erių metų palūkanų fiksavimą paprašė susimokėti apie 6 proc.

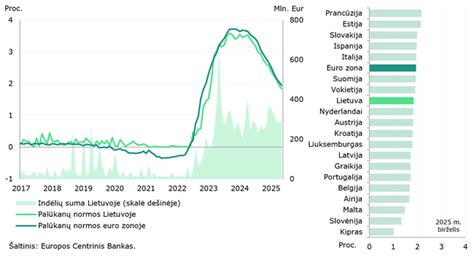

Pavyzdžiui, 2021 metais tik 2,4 proc. naujų būsto paskolų srauto buvo paskolos, kurių palūkanų normos buvo fiksuotos ilgesniam kaip 1-erių metų laikotarpiui. Prieš dešimtmetį tokių paskolų dalis siekė 13 proc., tačiau ji nuosekliai mažėjo ir nuo 2018 metų svyruoja ties 3 proc. Latvijoje ir Estijoje būsto paskolos su ilgesniam negu 1-erių metų laikotarpiui fiksuotomis palūkanų normomis kiek populiaresnės ir sudaro atitinkamai 4,2 ir 9,3 proc. viso būsto paskolų srauto. Tuo metu euro zonoje 85 proc.

Tikėtina, kad fiksuoti paskolos palūkanų ilgesniam laikotarpiui lietuviai nelinkę dėl bankų siūlomų itin didelių palūkanų. Prieš dešimtmetį buvusios panašios į euro zonos vidurkį, nuo 2016 m. Lietuvoje, norint turėti nekintančias būsto paskolos palūkanas 5-10 metų, teks mokėti 6-9 proc. Tuo metu skirtumas tarp būsto paskolų palūkanų, kurios fiksuojamos iki vienerių metų, tarp Lietuvos ir kitų ES šalių nėra tokios didelės, Lietuvoje 2022 m.

„Kaip ir kintamų palūkanų normų atveju, Lietuvoje didesnes fiksuotas palūkanų normas nei vidutiniškai euro zonoje lemia bankų finansavimosi sąlygos, įžvelgiama rizika Lietuvos rinkoje, masto ekonomijos galimybės bei konkurencinė aplinka“, - aiškina Lietuvos banko ekonomistė M.

„Neseniai kalbėjau su draugu, kuriam Liuksemburge pasiūlė fiksuoti palūkanas už 1,2 proc. Jungtinėje Karalystėje bankai netgi siūlo mažesnes fiksuotas palūkanas nei kintančias. Kadangi ten didelė konkurencija, fiksuodami paskolos palūkanas 5 ar 10 metų jie taip bando prisivilioti klientus. Lietuvoje visiškai kitaip, o tai lemia maža konkurencija tarp bankų“, - mano M.

„Klientams, pageidaujantiems turėti palūkanas, kintančias rečiau kaip 12 mėn., bankai įprastai siūlo palūkanas užfiksuoti 5-eriems metams. Bankas „Luminor“ terminuotai nekintančių palūkanų normą nustato banko ir kliento sutarimu taip pat iki 5-erių metų. Tuo metu fiksuotoji palūkanų norma SEB banke gali būti nustatoma, jei suteikiamo kredito laikotarpis bus ne ilgesnis kaip 10 metų. Bankas „Citadelė“, esant bazinėms palūkanų normoms, artimoms nuliui, fiksuotų palūkanų normų klientams šiuo metu nesiūlo.

„Vartotojas vienareikšmiškai išlošia, nes bet koks palūkanų fiksavimas lems, kad žmogus bankui sumokės daugiau negu turėdamas kintančias palūkanas. Tą didesnę kainą vartotojas susimoka už ramybę. Žinoma, kartais gali nutikti tokių atvejų, kada palūkanos auga labai daug, todėl daliai žmonių gali būti sunku aptarnauti paskolą, tačiau tai yra ribiniai atvejai“, - sako T.

„Niekada neišloši. Čia tas pats, kaip dabar nueiti į kazino ir tikėtis išlošti. Fiksuodamas tu niekada neišloši, nebent bankas nemoka skaičiuoti ir neturi skaičiuotuvo“, - tikina T. „Swedbank“ klientams rekomenduoja rinktis kintamas palūkanas. Pagrindinė to priežastis - jos yra reikšmingai mažesnės negu fiksuotos, kurias pasirinkęs klientas mokės didesnes įmokas.

Skirtingai negu kintamų palūkanų atveju, klientams, turintiems fiksuotas palūkanas, taikomi paskolos anksčiau termino grąžinimo mokesčiai (ir dalinio, ir viso grąžinimo atvejais). Papildomi mokesčiai taikomi ir tuomet, jei klientas pageidautų pakeisti fiksuotas palūkanas į kintamas“, - vardija P.

„Pasirinkus būsto paskolą su fiksuotomis tik ribotą laiką, pavyzdžiui 5-erius metus, o ne visą sutarties galiojimo laikotarpį, palūkanų išaugimo rizika yra sumažinama tik tam tikrą laikotarpį, o jam pasibaigus, likusiam paskolos laikotarpiui kredito davėjas gali pasiūlyti gerokai didesnę negu prieš tai buvusi palūkanų norma“, - pabrėžia M.

Savo ruožtu M. Lietuvos banko ekonomistė M. M. Stankuvienė pasakoja, kad nuo 2017 m. Taip skolininkams suteikiama aiškumo, kokiu būdu apskaičiuojamos palūkanų normos ir kokių jų tikėtis pasibaigus palūkanų fiksavimo laikotarpiui.

Tuo metu Finansų ir kreditų valdymo asociacijos prezidentas M. Jansonas pastebi, kad keisti apibrėžimus 2017 m. teko po to, kai po 2008 m. „Iki krizės buvo labai populiaru fiksuoti palūkanas. Tačiau po to buvo labai daug teismų dėl fiksuotų palūkanų. Žmonės vienaip suprasdavo, bankai kitaip. Būdavo sutariama banko marža penkiems ar dešimčiai metų. Po to laikotarpio reikėdavo vėl nustatyti palūkanų normą ir dėl to sąlygas derinti, o žmonės galvodavo, kad po fiksavimo laikotarpio jiems ta pati marža išliks“, - priežastis, kodėl prireikė keisti tvarką, aiškina M.

Paskolos gavimo sąlygos Vokietijoje dirbantiems lietuviams

Bankai Lietuvoje suteikia būsto paskolas dirbantiems užsienyje, o jūsų pajamos ir situacija yra tinkamos vertinimui. Dažniausiai tokias paskolas suteikia Swedbank, SEB ir Luminor - jie priima oficialias Vokietijos pajamas, jei jos stabilios ir gaunamos bent 6-12 mėn.

Darbo stažas: Kad bankas pripažintų užsienyje gaunamas pajamas, paprastai reikalaujama bent 6 mėn. nepertraukiamo darbo stažo pagal tą pačią sutartį.

Pradinis įnašas: Pradinis įnašas reikalingas, ir įprastai jis sudaro apie 15-20 proc. būsto vertės, tad perkant už 60 tūkst. eurų reikėtų turėti maždaug 9-12 tūkst. eurų.

Paskolos tipas: Nedidelei sumai (iki 5 000 eurų) dažniausiai siūlomos vartojimo paskolos.

Laiduotojas: Laiduotoju gali būti tik finansiškai pajėgus asmuo, turintis stabilių oficialių pajamų. Brolis su negalia, jei nedirba ar gauna tik pašalpą, greičiausiai netiks laiduotoju.

Norint gauti paskolą, banko kortelė pati savaime nėra būtina, bet privalote turėti aktyvią banko sąskaitą, į kurią būtų pervedami pinigai ir iš kurios vykdomi mokėjimai. Jei kortelės neturite, tačiau turite sąskaitą savo vardu, galite kreiptis dėl paskolos.

Taip pat svarbu atkreipti dėmesį į tai, kad bankai vertina tiek turto baigtumą, tiek Jūsų turimus įsipareigojimus. Sumažinti privačius įsipareigojimus - net jei paskola beprocentinė, bankai mato ją kaip finansinį įsipareigojimą.

Dėl banko paskolos būstui užsienio banke Lietuvoje bankų paskolų būstui procentas didesnis, nei pvz.: Vokietijoje. Esame Europos sąjungos šalis, ar yra galimybė pasiimti paskolą užsienio banke? Ką reiktų turėti, norint tai padaryti? Būtina važiuoti į Vokietiją ar galima nuotoliniu būdu pildyti dokumentus paskolai gauti? Kaip atliekami mėnesiniai mokėjimai? Galimybės tokios yra, tačiau įprastu atveju turite būti registruoti toje šalyje, kurioje imate būsto paskolą ir gauti pajamas toje šalyje.

Bankas galės įvertinti ir atsakyti, kai įvertins Jūsų individualią situaciją, pajamų istoriją, kredito istoriją ir pan.

Delfi tema. Padvigubėjo būsto paskolų palūkanos – kiek jos dar gali augti ir ką galima padaryti

Būsto įsigijimas ar nuoma: ką pasirinkti?

Beveik visi anksčiau ar vėliau turime priimti sprendimą - pirkti nuosavą būstą ar jį nuomotis. Toks sprendimas yra subjektyvus ir priklauso nuo asmeninių preferencijų bei aplinkybių, tačiau visgi yra argumentų, kurie gali padėti apsispręsti.

Studijuojantis ir nuolatinio darbo bei pastovių pajamų neturintis jaunuolis įsigijimo alternatyvos nesvarstys ne tik dėl finansinių priežasčių, bet ir dėl to, kad nežinos, kuriame mieste gaus darbą ir sukurs šeimą. Jauniems žmonėms, kurie dažniau keičia darbą, nuoma yra patrauklesnė alternatyva, leidžianti lanksčiau pakeisti ir gyvenamąją vietą.

Visgi natūralus lietuvių pasirinkimas yra nuosavas būstas - jį turi daugiau nei 90 proc. šalies gyventojų. Kai kuriose vakarų valstybėse, pavyzdžiui, Vokietijoje ar Šveicarijoje, daug mažesnė dalis gyventojų renkasi įsigyti nuosavą būstą, ir ten prioritetas teikiamas nuomai. Tai iš dalies priklauso nuo darbo rinkos galimybių - priešingai nei Lietuvoje, šiose valstybėse yra daug miestų, kuriuose darbo, laisvalaikio ir savirealizacijos galimybės yra itin gausios.

Tačiau šiose už Lietuvą turtingesnėse valstybėse už pasirinkimo nuomotis neretai slypi ir finansinės priežastys - vidutines pajamas gaunantiems gyventojams būstas didmiesčiuose yra sunkiai įperkamas. Tuo tarpu „Swedbank“ skaičiuojamas būsto įperkamumo indeksas rodo, kad esant dabartiniam palūkanų lygiui vidutines pajamas gaunanti šeima Vilniuje gali įsigyti beveik 70 kvadratinių metrų butą, o galimybės įsigyti būstą Klaipėdoje ir Kaune yra dar didesnės.

Vis tik vien aukštas įperkamumas automatiškai nereiškia, kad būsto įsigijimas yra finansiškai patrauklesnis pasirinkimas nei nuoma. Tad kaip palyginti šias dvi alternatyvas?

2018 m. duomenimis, Vilniuje vidutinė nuomos kaina siekia 9 eurus už vieną kvadratinį metrą, o vidutinė buto kvadratinio metro įsigijimo kaina - 1500 eurų. Tai reiškia, kad 70 kv. m. buto nuoma per mėnesį kainuotų 630 eurų, o jo įsigijimo kaina būtų 105 tūkst. eurų. Jei žmogus ar šeima turi sukaupę 15 procentų pradiniam paskolos įnašui reikalingų lėšų, taikant šiuo metu esančias vidutines 2 proc. metines palūkanas bei darant prielaidą, kad paskola bus grąžinama anuiteto metodu, jo 25 metų trukmės būsto paskolos preliminari mėnesinė įmoka siektų apie 378 eurus.

Taigi, remiantis šiais skaičiavimais, įsigijimo alternatyva šiuo metu būtų gerokai pigesnė nei nuomos.

Žinoma, čia gali galioti ne vienas „bet“. Būtina ne tik turėti sukaupus lėšų pradiniam įnašui, bet ir įvertinti tai, kad vidutinės būsto paskolos palūkanos tokiame žemame lygyje ateinančius 25 metus vargu ar išliks. Vis tik, net jei būsto paskolos palūkanos padvigubėtų - pakiltų iki 4 procentų - mėnesinė tokios paskolos preliminari įmoka siektų apie 471 eurą, ir ji vis dar išliktų mažesnė nei tokio buto nuomos išlaidos (630 eurų). Tokio buto nuomos ir būsto paskolos aptarnavimo išlaidos susilygintų tik palūkanoms pakilus iki 7 procentų.

Tiesa, nėra jokių garantijų, kad bėgant laikui ir didėjant palūkanoms nuomos kainos išliktų dabartiniame lygyje - labiau tikėtina, kad nuoma taip pat brangtų.

Kai kuriems gyventojams nuomos alternatyva patrauklesnė, nes nereikia įsigyti buitinės technikos, baldų ar remontuoti buto, tačiau tuomet tenka susitaikyti su nuomotojo pasiūlyta estetika ir kokybe. Be to, šių išlaidų sutaupymas turbūt neatsveria kito svarbaus niuanso - po 25 metų „palūkanoms pinigus išmetusi“ šeima turi butą, o „nuomai pinigus išmetęs“ nuomininkas turi... ne kažką.

Žinoma, kiekviena situacija yra individuali, ir kiekvieno gyventojo ar šeimos preferencijos - skirtingos.

| Šalis | Fiksuotų palūkanų (ilgesniam nei 1 metai) dalis nuo viso paskolų srauto |

|---|---|

| Euro zona | 85% |

| Lietuva | 2,4% |

| Latvija | 4,2% |

| Estija | 9,3% |

Ši lentelė iliustruoja, kaip Lietuva išsiskiria iš kitų euro zonos šalių, turėdama labai mažą fiksuotų palūkanų dalį būsto paskolų rinkoje.

Apibendrinant, būsto paskolos gavimas dirbant Vokietijoje yra realus, tačiau svarbu atitikti bankų keliamus reikalavimus dėl darbo stažo, pajamų ir pradinio įnašo. Taip pat būtina įvertinti palūkanų skirtumus tarp Lietuvos ir kitų šalių bei pasirinkti tinkamiausią būdą - nuomą ar būsto įsigijimą - atsižvelgiant į individualią situaciją ir finansines galimybes.