Kredito unijos, nepaisant ilgos gyvavimo istorijos, vis dar nėra labai populiarios, todėl daugumai žmonių nėra žinomos jų veiklos ypatybės, viena kurių yra privalomas pajaus įnešimas, kuris patvirtina nario dalyvavimą unijos veikloje. Tiems, kam kada nors teko turėti reikalų su kredito unijomis - neabejotinai teko susidurti ir su pajaus įnešimu į kredito unijos kapitalą.

Pajų rūšys ir jų reikšmė

Išskiriami dviejų rūšių pajai - pagrindiniai ir papildomieji. Pagrindiniai pajai yra privalomi stojant į uniją. Minimalus papildomo pajaus dydis - 29 Eur (100 Lt). Papildomasis pajus paprastai susijęs su kreditavimu.

Įstatymas pasikeitė ir nuo 2014-11-01 unijos išduodant paskolas neprivalo laikytis dešimteriopo nario pajaus rodiklio, tačiau daugelyje unijų ir toliau narių prašoma išsipirkti papildomus pajus norint pasiskolinti. Unijos savo nuožiūra gali nusistatyti skirtingas papildomo pajaus išpirkimo taisykles, o dažniausiai prašoma išpirkti 10-15 % pajų nuo norimos pasiskolinti sumos.

Narystė ir teisė naudotis unijos paslaugomis

Unijos gali teikti paslaugas tik savo nariams, o nariu gali būti asmuo, kuris yra išsipirkęs bent minimalų pajų - 29 Eur (100 Lt). Todėl, norint pradėti naudotis kredito unijos paslaugomis, yra būtina išsipirkti pajų. Kredito unijose pajus suteikia balsavimo teisę.

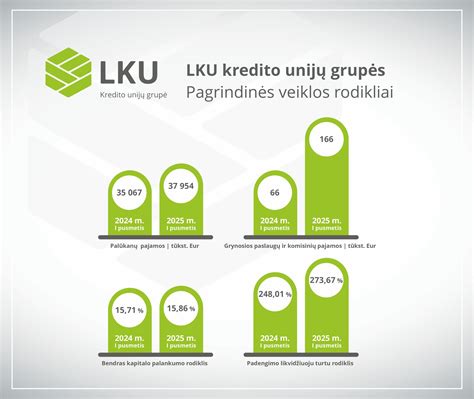

Kapitalo pakankamumo rodiklis

Vienas svarbiausių kredito unijų veiklos riziką ribojančių normatyvų yra kapitalo pakankamumo rodiklis. Šio rodiklio tikslas yra parodyti, kiek nuosavo turto turi kredito unija, palyginus su jos turtu, persvertu pagal riziką. Didžiausią kredito unijų turto dalį sudaro išduotos paskolos, o jų rizika galima apibrėžti kaip tikimybę, jog šios paskolos bus grąžintos nustatytomis sąlygomis.

Kredito unijų nuosavybe laikomi jų rezervai, pelnas ir pajai (tiek pagrindiniai, tiek ir papildomieji). Unijos, turinčios probleminių paskolų (nekokybišką turtą) savo problemas laikinai gali maskuoti intensyviu augimu - didinant kreditavimo apimtis ir priiminėjant vis naujus papildomus pajus. Taip unijos gali laikinai atitikti kapitalo reikalavimus, tačiau toks sprendimas nėra panacėja, nes tik atitolina akistatą su egzistuojančia problema. Kaip žinia, greitas kredito įstaigų augimas retai gali būti tvarus.

Siekiant maskuoti problemas padidėja unijos tolerancija kredito rizikai, o dėl nedidelių unijos administracinių pajėgumų, kurių našumas gali nebeatitikti krūvio, padidėja ir operacinė rizika. Šias unijų sektoriaus problemas jau pastebėjo Lietuvos banko Priežiūros tarnybos specialistai.

Finansinė rizika

Kaip jau minėjome, pajus yra vertybinis popierius. Pirmas dalykas, kurį reikia išanalizuoti prieš perkant bet kokios rūšies vertybinius popierius yra finansinė rizika, t. y. rizika neatgauti investuotų pinigų. Pajus nėra indėlis, todėl pajui netaikomas indėlių draudimas.

Pagrindiniai pajai grąžinami tik pasibaigus unijų finansiniams metams ir įvertinus unijos patirtus nuostolius. Jei unija patyrė nuostolių - šie nuostoliai privalo būti išskaičiuoti iš papildomų pajų, prieš juos grąžinant. Papildomi pajai. Pastarųjų grąžinimo taisyklės nustatomos kiekvienos unijos individualiai ir grąžinimas nėra mažinamas, atsižvelgiant į unijos nuostolius.

Išpirkdami papildomą pajų, paskolos gavėjai prisiimą finansinę riziką, susijusią su kredito unijos veiklos stabilumu. Abipusės rizikos prisiėmimas - vienas pagrindinių šiuolaikinės Lietuvos kooperatinės bankininkystės bruožų. Kredito unija, išduodama paskolą prisiima paskolos gavėjo kredito riziką, paskolos gavėjas, išpirkdamas papildomą KU pajų prisiima jos veiklos riziką. Tokia rizikos forma nėra dažna.

Pajaus ekonominė vertė ir investicinė grąža

Kaip jau kalbėjome, pajus yra vertybinis popierius. Dažniausiai pirkdami vertybinius popierius investuotojai tikisi finansinės grąžos. Unijų atveju, pajininkas gali tikėtis dividendų, tačiau praktika rodo, jog unijos dažniausiai dividendų nemoka. Kyla klausimas - kokia nauda nariui pirkti pajų?

Dažnai viešoje erdvėje unijos teigia, jog ekonominę vertę savo nariams sukuria per teikiamas paslaugas, kurias teikia palankesnėmis sąlygomis, nei komerciniai bankai, pvz. moka aukštesnes palūkanas už indelius ar skolina palankesnėmis sąlygomis nei bankai. Iš to seka išvada - pajus yra vertybinis popierius, kurio ekonominę grąžą investuotojas gauna per unijos teikiamas finansines paslaugas.

Gali kilti klausimas - kaip unijos gali teikti ekonominę vertę per kreditavimą, jei (dažniausiai) neskolina pigiau nei bankai? Atsakymas - galima teigti, jog unijos toleruoja kiek aukštesnį kredito rizikos lygį nei komerciniai bankai, o tai taip pat gali būti laikoma ekonominės vertės perdavimo forma. Be to unijos gali kurti vertę ir per kokybiškesnį paslaugų teikimą, pvz.

Įtaka paskolos kainai

Kaip jau buvo minėta, didesnius pajus paprastai išperka paskolų gavėjai, todėl svarbu paminėti, jog išperkamas pajus turi faktinę įtaką galutinei paskolos kainai ir ši įtaka neatsispindi BVKMN rodiklyje. Jei unija prieš išduodant paskolą reikalauja įnešti papildomą pajų - galimai paskolos gavėjui teks pasiskolinti didesnę sumą, nei būtų reikėję skolintis tuo atveju, jei pajaus įnešti nereikėtų.

Todėl faktiškai tikroji paskolos kaina padidėja tokia santykine dalimi, kurią nuo paskolos sumos sudaro įnešamas pajus. Pvz. unija pateikia paskolos teikimo sąlygas: palūkanų norma 8,00 proc. ir 10 proc. pajus (paprastumo dėlei laikykime, jog kitų mokesčių nėra o į 10 proc. įsiskaičiuoja tiek pagrindinis, tiek ir papildomas pajai). Tokiu atveju tikroji paskolos kaina bus lygi 8,8 proc.

Žemiau pateikta lentelė iliustruoja, kaip pajaus dydis gali paveikti bendrą paskolos kainą:

| Paskolos sąlygos | Palūkanų norma | Pajaus dydis | Tikroji paskolos kaina |

|---|---|---|---|

| Pavyzdys 1 | 8.00% | 10% | 8.8% |

| Pavyzdys 2 | 7.50% | 15% | 8.625% |

Kredito unijų rizikos vertinimas ir priežiūra

Gaila, bet Lietuvos kredito unijos kol kas nėra viešai reitinguojamos, todėl vieno viešo supaprastinto rizikos rodiklio rasti nepavyks. Lietuvos bankas periodiškai skelbia pagrindinius kredito unijų veiklos rodiklius ir unijų riziką ribojančių rodiklių atitikimą normatyvams. Unijos narystė Lietuvos Centrinėje kredito unijoje (LCKU). LCKU priklausančios unijos moka įmokas į stabilizacijos fondą, kurio lėšos gali būti panaudotos probleminėms LCKU narėms gelbėti. Nors stabilizacinio fondo dydis, nėra toks, kokio norėtų LB, tačiau sutikime, geriau turėti mažą stabilizacijos fondą, nei jokio.

Unijoms, kurios vykdo veiklą pažeisdamos saugios ir atsakingos veiklos principus ar galiojančius teisės aktus, Lietuvos banko Priežiūros tarnyba, siekiant sudrausminti tokių įstaigų vadovus, taiko įvairias poveikio priemones, kurios pagal savo mastą gali būti skirtingos - nuo neženklios baudos iki laikino veiklos apribojimo. Informacija apie unijoms taikomas poveikio priemones. Taikytų ir galiojančių poveikio priemonių mastas ir pobūdis gali nemažai pasakyti apie unijos veiklos principus ir perspektyvas.

Įstojus į kredito unijos narius atsiveria galimybės dalyvavimui unijos veikloje arba bent jau aktyviam veiklos stebėjimui.