Debetai ir kreditai yra pagrindiniai apskaitos terminai, naudojami finansinėms operacijoms įrašyti dvigubo įrašo apskaitos sistemoje. Jie atlieka lemiamą vaidmenį palaikant finansinių ataskaitų likutį laikant turtą, įsipareigojimus ir nuosavą kapitalą čekiu. Apskaitoje debetai bei kreditai yra pagrindinės priemonės, naudojamos finansinėms operacijoms registruoti. Nors šie terminai gali pasirodyti painūs pradedantiesiems, jų supratimas yra būtinas norint efektyviai tvarkyti asmeninius finansus ar verslo apskaitą.

Šiame straipsnyje išsamiai išnagrinėsime šiuos apskaitos principus, suprasime jų pasekmes ir pamatysime, kaip jie taikomi realaus pasaulio finansų scenarijuose.

Pagrindinės sąvokos

Dvigubo įrašo apskaita

Dvigubo įrašo apskaita yra apskaitos metodas, kai kiekviena operacija turi įtakos mažiausiai dviem sąskaitoms: viena yra nuskaityta, o kitas yra įskaityta.

Debetas

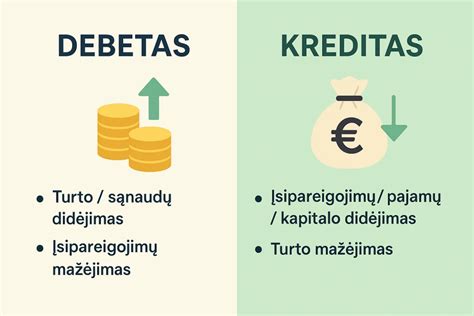

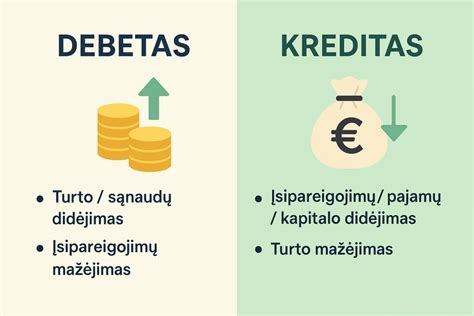

Debetas reiškia turto padidėjimą arba įsipareigojimų ir nuosavo kapitalo sumažėjimą. A debeto (Dr) yra įrašas kairėje sąskaitos knygos pusėje. Debetas - apskaitos terminas, reiškiantis sąskaitos kairiąją pusę, kurią naudojame dvejybinio įrašo sistemoje. Debetas parodo turto ar sąnaudų didėjimą bei tam tikrų įsipareigojimų mažėjimą. Debetas yra sąskaitos pusė, kuri aiškiai rodo lėšų padidėjimą ar turto įsigijimą. Buhalterinėje apskaitoje šis įrašas padeda stebėti debetinį likutį, sistemingai tvarkyti sąskaitų planą ir valdyti finansinius srautus. Debetas yra sąskaitos pusė, kuri aiškiai rodo lėšų padidėjimą ar turto įsigijimą.

Kreditas

Kreditai reiškia turto sumažėjimą arba įsipareigojimų ir nuosavybės padidėjimą. A kreditas (Cr) pasirodo dešinėje pusėje. Kreditas - apskaitos terminas, reiškiantis sąskaitos dešiniąją pusę, naudojamą dvejybinio įrašo sistemoje. Kreditas parodo įsipareigojimų, pajamų ar nuosavo kapitalo didėjimą bei tam tikro turto sumažėjimą. Kreditas yra pinigų sumažėjimas ar įsipareigojimų padidėjimas.

Debetai ir kreditai visada įrašomi vienodos sumos, užtikrinant, kad apskaitos lygtis išliktų subalansuota. Kiekvienam debeto įrašui turi būti atitinkamas vienodos sumos kredito įrašas ir atvirkščiai.

T-sąskaitos

T-sąskaitos padeda buhalteriams vizualizuoti debetų ir kreditų poveikį skirtingose sąskaitose.

Žurnalo įrašai

Žurnalo įrašai yra naudojami finansinėms operacijoms įrašyti į apskaitą.

Pagrindinis apskaitos principas

„Debetuokite tai, kas įeina, kredituokite, kas išeina“ yra vienas iš auksinių buhalterines taisyklių. Apskaitos pagrindas yra pagrindinė taisyklė: debetuoti gaunamus pinigus, kredituoti - išleidžiamus. Tai reiškia, kad kai turtas ar vertė patenka į verslą, jis registruojamas kaip debetas, o kai turtas ar vertė išeina iš verslo, jis registruojamas kaip kreditas.

Debeto ir kredito paaiškinimai, kad net vaikai suprastų!

Debeto ir kredito skirtumai

Pagrindinis skirtumas tarp debeto ir kredito yra jų poveikis įvairioms sąskaitoms apskaitos knygoje. Debetas visada padidina turto ir išlaidų sąskaitas ir sumažina skolų bei pajamų sąskaitas. Tuo tarpu kreditas padidina skolų ir pajamų sąskaitas, bet sumažina turto ir išlaidų sąskaitas.

Debetas ir kreditas skiriasi tuo, kad jos atspindi priešingas dvejybinio įrašo sistemos puses: debetas - kairioji, kreditas - dešinioji. Debetas žymi turto ir sąnaudų didėjimą arba įsipareigojimų mažėjimą, o kreditas - pajamų, įsipareigojimų ar nuosavo kapitalo didėjimą arba turto mažėjimą.

Norint teisingai apskaityti operacijas, reikia žinoti, kuri sąskaita keičiasi ir kokia to pokyčio prigimtis - augimas ar mažėjimas, turtas ar įsipareigojimai. Reikia nustatyti, kokia sąskaita keičiasi ir ar ji didėja, ar mažėja.

Debeto ir kredito poveikis skirtingoms sąskaitoms

Įvairių tipų sąskaitose debeto ir kredito poveikis skiriasi:

- Turtas: Debetas didina turto sąskaitas, o kreditas jas mažina.

- Įsipareigojimai: Debetas mažina įsipareigojimų sąskaitas, o kreditas jas didina.

- Nuosavas kapitalas: Debetas mažina nuosavo kapitalo sąskaitas, o kreditas jas didina.

- Pajamos: Kreditas didina pajamų sąskaitas.

- Išlaidos: Debetas didina išlaidų sąskaitas.

Pajamos ir išlaidos, įrašytos atitinkamai naudojant kreditus ir debetus, turi įtakos nepaskirstytam pelnui.

Klaidų valdymas

Net patyrę buhalteriai gali padaryti klaidų registruodami debetus ir kreditus. Dažniausios klaidos:

- Atbulinės eigos įrašai: debeto įrašymas kaip kreditas ir atvirkščiai.

- Įrašų praleidimas: Nepavyko visiškai įrašyti operacijos.

- Nevienodi debetai ir kreditai: Labai svarbu užtikrinti, kad bendras debetas būtų lygus bendrai kiekvienos operacijos kreditams.

Jei debetai ir kreditai nesubalansuoti, tai rodo įrašymo proceso klaidą. Tai gali būti dėl trūkstamų įrašų, neteisingų sumų arba įrašų atšaukimo.

Buhalteriai naudoja bandomuosius likučius, suderinimo procesus ir audito seką, kad patikrintumėte, ar debeto ir kredito įrašuose nėra klaidų. Jei debetai ir kreditai nesubalansuoti, tai rodo įrašymo proceso klaidą.

Finansinės ataskaitos

Debetai ir kreditai naudojami rengiant finansines ataskaitas:

- Pajamų deklaracija: atspindi pajamas ir išlaidas.

- Balanso lapas: rodomas turtas, įsipareigojimai ir nuosavas kapitalas.

Kare bandomoji pusiausvyra, visų debeto likučių suma turi būti lygi visų kredito likučių sumai.

Automatizavimas

Šiuolaikinė apskaitos programa automatizuoja šį procesą, sumažinant žmogiškąsias klaidas. Naudodamos automatizavimo įrankius, tokius kaip „Emagia“, įmonės gali supaprastinti apskaitos procesus, sumažinti klaidų skaičių ir pagerinti finansinių sprendimų priėmimą.

Praktiniai patarimai

Geriausios „Debetuokite tai, kas įeina, kredituokite, kas išeina“ principas yra dvigubo įrašo apskaitos pagrindas, užtikrinantis tikslią finansinę apskaitą ir verslo skaidrumą.

Lentelė: Debeto ir kredito poveikis sąskaitoms

| Sąskaitos tipas | Debetas (Dr) | Kreditas (Cr) |

|---|---|---|

| Turtas | Didėja | Mažėja |

| Įsipareigojimai | Mažėja | Didėja |

| Nuosavas kapitalas | Mažėja | Didėja |

| Pajamos | - | Didėja |

| Išlaidos | Didėja | - |

Debeto likutis atsiranda, kai bendras sąskaitos debetas viršija bendrą kreditą, o kredito likutis atsiranda, kai bendras kreditas viršija bendrą debetą.

tags: #parduodamos #patalpos #irasai #debetas #kreditas