Įsigyti savo svajonių būstą - tai vienas didžiausių ir svarbiausių finansinių sprendimų daugumos žmonių gyvenime. Tam reikalingas ne tik kruopštus planavimas, bet ir patikimas finansavimo šaltinis. Šiame išsamiame straipsnyje mes gilinsimės į tai, kas yra banko paskola būstui, kaip ji veikia ir, svarbiausia, kaip pasinaudoti bankų teikiamomis skaičiuoklėmis, kad rastumėte geriausią pasiūlymą. Aptarsime pagrindinių Lietuvos bankų - Swedbank, SEB ir Luminor - būsto paskolų sąlygas ir jų internetinių skaičiuoklių ypatumus, padedančius apskaičiuoti galimas įmokas ir palūkanas.

Pasirinkti tinkamą būsto paskolą gali būti sudėtinga, atsižvelgiant į daugybę veiksnių: palūkanų normas, grąžinimo terminus, pradinio įnašo reikalavimus ir papildomus mokesčius. Mūsų tikslas - suteikti jums visą reikalingą informaciją, kad galėtumėte priimti informuotą sprendimą, kuris atitiktų jūsų finansinius poreikius ir galimybes.

Būsto Paskolos Pagrindai: Ką Reikia Žinoti?

Prieš pradedant detaliai nagrinėti konkrečių bankų pasiūlymus ir paskolų skaičiuokles, svarbu suprasti pagrindinius būsto paskolos komponentus ir kriterijus, kurie lemia jūsų galimybes gauti finansavimą ir jo sąlygas.

Palūkanų Normos: Fiksuotos vs. Kintamos

- Kintamos palūkanos: Ši norma susideda iš kintamosios dalies (dažniausiai EURIBOR) ir banko maržos. Privalumas yra tai, kad palūkanos gali mažėti, kai EURIBOR krenta, tačiau jos taip pat gali ir didėti, kas didina mėnesines įmokas.

- Fiksuotos palūkanos: Ši norma nustatoma visam paskolos laikotarpiui arba tam tikram nustatytam laikotarpiui (pvz., 5-10 metų). Tai suteikia stabilumą ir aiškumą dėl mėnesinės įmokos dydžio, nepriklausomai nuo rinkos svyravimų. Nors pradinė norma gali būti aukštesnė nei kintamoji, ji apsaugo nuo galimo palūkanų normų kilimo ateityje.

Pradinis Įnašas ir Jo Svarba

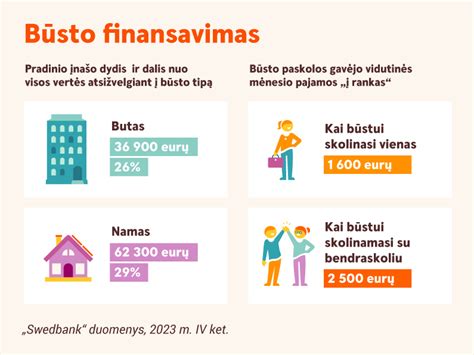

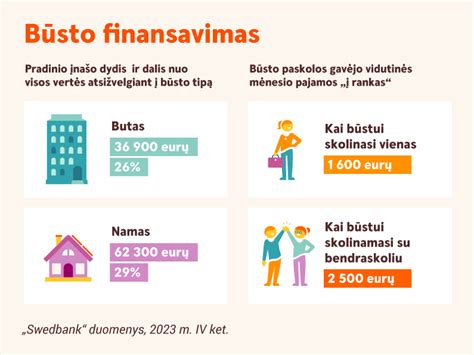

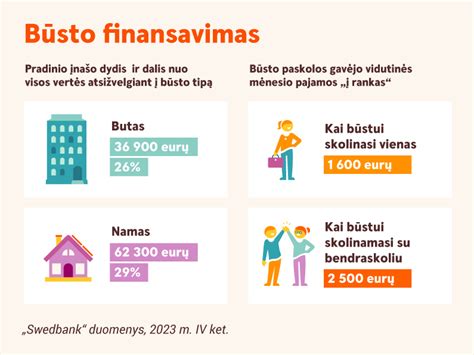

Bankai reikalauja, kad būsto pirkėjas sumokėtų tam tikrą dalį būsto vertės iš savo lėšų - tai vadinama pradiniu įnašu. Lietuvoje šis įnašas dažniausiai svyruoja nuo 15% iki 20% perkamo nekilnojamojo turto vertės. Didelis pradinis įnašas ne tik sumažina skolinamą sumą ir mėnesinę įmoką, bet ir gali signalizuoti bankui apie jūsų finansinį stabilumą, potencialiai leidžiantį gauti geresnes paskolos sąlygas.

Mokumas ir Kredito Istorija

Bankai itin kruopščiai vertina pareiškėjo mokumą. Tai apima jūsų reguliarias pajamas, esamus finansinius įsipareigojimus, šeimos padėtį ir kredito istoriją. Gera kredito istorija, be vėluojančių mokėjimų ir didelių nepadengtų skolų, yra esminis veiksnys gaunant palankias sąlygas. Bankai atidžiai analizuoja jūsų išlaidas ir pajamas, kad užtikrintų, jog mėnesinė paskolos įmoka neviršytų tam tikros procentinės dalies jūsų mėnesinių pajamų (dažniausiai iki 40%).

Banko Paskola Būstui Skaičiuoklė: Kaip Ji Veikia ir Kam Reikalinga?

Bankų internetinės skaičiuoklės yra nepakeičiamas įrankis, planuojant būsto paskolą. Jos leidžia greitai ir patogiai įvertinti, kokia galėtų būti jūsų mėnesinė įmoka, atsižvelgiant į norimą paskolos sumą, terminą ir palūkanų normą. Naudodami banko paskola bustui skaiciuokle, galite preliminariai apskaičiuoti bendrą grąžinamą sumą ir palūkanų kainą per visą paskolos laikotarpį, leidžiančią palyginti skirtingų bankų ar paskolos variantų patrauklumą.

Bendras Skaičiuoklės Veikimo Principas

Būsto paskolų skaičiuoklės paprastai veikia pagal anuiteto metodą, kai visa grąžinama suma (paskolos kapitalas + palūkanos) padalijama į lygias mėnesines įmokas. Paskolos pradžioje didesnę įmokos dalį sudaro palūkanos, o mažesnę - grąžinamas kapitalas.

Swedbank Būsto Paskolos Sąlygos ir Skaičiuoklė

Swedbank yra vienas didžiausių bankų Lietuvoje, siūlantis plačias finansavimo galimybes būsto įsigijimui. Jų pasiūlymai dažnai patrauklūs dėl konkurencingų palūkanų normų ir lankstumo. Swedbank siūlo individualų požiūrį į kiekvieną klientą, atsižvelgdamas į jo finansinę situaciją ir poreikius.

Pasiūlymų Apžvalga

Swedbank būsto paskolos yra pritaikytos įvairiems poreikiams, ar tai būtų butas, namas, ar paskola namo statybai. Jie siūlo tiek kintamų, tiek fiksuotų palūkanų normas, taip pat galimybę atidėti paskolos grąžinimą (palūkanų mokėjimą) tam tikram laikotarpiui. Pradinio įnašo reikalavimai atitinka Lietuvos rinkos standartus. Bankas taip pat aktyviai dalyvauja valstybės paramos programose jaunoms šeimoms ir regionams.

Swedbank Skaičiuoklės Ypatumai

Swedbank internetinė banko paskola bustui skaiciuokle yra viena patogiausių ir išsamiausių rinkoje. Ji leidžia ne tik įvesti pagrindinius parametrus (paskolos sumą, terminą, pradinį įnašą), bet ir pasirinkti palūkanų normos tipą (kintama ar fiksuota), taip pat matyti preliminarų mėnesinių įmokų grafiką. Ši skaičiuoklė integruota į bendrą banko internetinį puslapį, todėl lengva pereiti prie paraiškos pildymo, jei rezultatai jus tenkina.

SEB Būsto Paskolos Sąlygos ir Skaičiuoklė

SEB bankas Lietuvoje yra dar vienas lyderis būsto finansavimo srityje. Jie garsėja savo patikimumu ir plataus spektro finansinėmis paslaugomis. SEB būsto paskolos yra pritaikytos tiek fiziniams asmenims, tiek verslui, ieškančiam finansavimo nekilnojamajam turtui.

SEB Pasiūlymų Privalumai

SEB bankas siūlo lanksčias būsto paskolų sąlygas, atsižvelgiant į kliento individualius poreikius ir galimybes. Tarp privalumų galima išskirti galimybę gauti išankstinį paskolos pasiūlymą, kuris leidžia tiksliai žinoti, kokią sumą bankas yra pasirengęs skolinti, dar prieš pradedant aktyvią būsto paiešką. Be to, SEB bankas teikia konsultacijas visais paskolos gavimo etapais, padėdamas išspręsti kylančius klausimus. Jie taip pat teikia finansavimą ne tik įsigijimui, bet ir paskola būsto įrengimui.

SEB Skaičiuoklės Funkcionalumas

SEB būsto paskolos skaičiuoklė, kaip ir kitų didžiųjų bankų, leidžia preliminariai apskaičiuoti mėnesines įmokas. Ji yra intuityvi ir lengvai naudojama, leidžianti greitai įvertinti skirtingus scenarijus keičiant paskolos sumą, terminą ir palūkanų normą. Nors ji gali neteikti tokios pat išsamios vizualizacijos kaip Swedbank skaičiuoklė, SEB pasižymi aiškiu ir skaidriu paskolos apskaičiavimo procesu.

Luminor Būsto Paskolos Variantai ir Skaičiuoklė

Luminor bankas, susikūręs sujungus „Nordea“ ir DNB Baltijos šalių bankininkystės operacijas, greitai įsitvirtino kaip vienas didžiausių ir inovatyviausių bankų regione. Jie gali pasiūlyti lankstesnes pradinio įnašo galimybes tam tikrais atvejais, taip pat patrauklias palūkanų normas. Luminor taip pat akcentuoja skaitmeninių paslaugų patogumą ir greitį, leidžiantį klientams tvarkyti reikalus nuotoliu. Bankas aktyviai reaguoja į rinkos pokyčius, siūlydamas adaptuotus finansavimo sprendimus. Ji suteikia aiškią informaciją apie mėnesines įmokas ir leidžia lengvai simuliuoti skirtingas paskolos sąlygas.

Luminor (DNB) Banko Pavyzdys

Specialus pasiūlymas! Jei imi 110 000 EUR būsto paskolą 25 m. laikotarpiui su taikoma kintama 3,66 % metine palūkanų norma, kai netaikomas sutarties sudarymo mokestis (perkant turtą iš nekilnojamojo turto vystytojų) sumoki 8,60 EUR hipotekos įregistravimo mokestį, 2,49 EUR C kortelės plano mokestį ir paskolos įmokas moki anuiteto metodu, tokiu atveju bendra paskolos kainos metinė palūkanų norma būtų 3,77 %, bendra paskolos gavėjo mokama suma - 169 416,22 EUR. Bendras įmokų skaičius - 300 ir kiekvieno mėnesio įmoka būtų 563,20 EUR. Notarinių paslaugų mokesčiai, turto vertinimo ir būsto draudimo išlaidos bankui nėra žinomos, todėl į skaičiavimus neįtrauktos. Būsto kreditas suteikiamas tik įkeitus ir apdraudus bankui priimtiną nekilnojamąjį turtą, kaip užtikrinimo priemonę.

Daugeliu atveju kreditas būstui yra ilgalaikis finansinis įsipareigojimas, trunkantis net iki 30 metų ir visu laikotarpiu nesavalaikis kredito sutarties sąlygų vykdymas gali turėti neigiamų pasekmių - bloginti, mažinti ar apriboti jūsų kitas skolinimosi galimybes ateityje.

Kaip Pasirinkti Geriausią Būsto Paskolą?

Lietuvoje didžioji dalis būsto paskolų yra susietos su kintamomis palūkanų normomis (pvz., EURIBOR). Išsirinkti geriausią banko paskola bustui reikalauja ne tik skaičiuoklių naudojimo, bet ir kruopštaus visų sąlygų vertinimo.

- Bendrosios metinės palūkanų normos: Tai pats svarbiausias rodiklis, parodantis visų mokesčių ir palūkanų kainą per metus.

- Kreipkitės į kelis bankus: Gaukite pasiūlymus iš bent 2-3 bankų, net jei jau turite numylėtinį.

- Analizuokite skaičiuokles atidžiai: Naudokite kiekvieno banko paskola bustui skaiciuokle.

- Skaitykite sutarties projektą: Prieš pasirašydami, atidžiai perskaitykite visą paskolos sutarties projektą, atkreipdami dėmesį į smulkų šriftą ir visus punktus.

- Įvertinkite ilgalaikę perspektyvą: Pagalvokite apie savo ateities finansinę situaciją.

Veiksniai, Veikiantys Būsto Paskolos Įmokas ir Kaip Juos Suprasti

Nors busto skaiciuokle yra puikus įrankis, svarbu suprasti ir platesnį kontekstą, kuris veikia jūsų mėnesio įmokas ir bendrą paskolos kainą. Šie veiksniai yra universalūs ir taikomi nepriklausomai nuo to, ar naudojatės Swedbank, SEB ar Luminor skaičiuokle.

EURIBOR ir Jo Pokyčiai

Dauguma būsto paskolų Lietuvoje yra susietos su kintamąja EURIBOR palūkanų norma (pavyzdžiui, 3 mėn. arba 6 mėn. EURIBOR). Tai reiškia, kad jūsų mėnesio įmoka gali keistis kas 3 ar 6 mėnesius, priklausomai nuo EURIBOR svyravimų. Nors skaičiuoklės dažnai naudoja esamą EURIBOR reikšmę, svarbu įvertinti galimą jo augimo riziką ir kaip tai paveiktų jūsų finansinį pajėgumą.

Banko Marža

Banko marža yra pastovioji palūkanų normos dalis, kurią nustato pats bankas ir kuri priklauso nuo jūsų kreditingumo vertinimo, banko rizikos apetito ir konkrečių pasiūlymų. Skaičiuoklės paprastai naudoja standartinę maržą, tačiau ji gali būti individualiai pritaikyta po jūsų paraiškos įvertinimo.

Kiti Mokesčiai

- Turto vertinimas

- Notaro mokesčiai

- Hipotekos registravimo mokesčiai

- Būsto draudimas

- Gyvybės draudimas (kai kuriuose bankuose gali būti reikalaujamas)

Nors būsto paskolos skaičiuoklės paprastai neįtraukia visų šių mokesčių, jie sudaro reikšmingą dalį bendrų išlaidų. Visada prašykite banko pateikti visų mokesčių sąrašą ir bendros metinės kredito kainos normos (BMKKN) paskaičiavimą, kad gautumėte tikrąją paskolos kainą.

Patarimai, kaip efektyviai naudotis būsto paskolos skaičiuokle:

- Eksperimentuokite su skirtingais scenarijais: Keiskite paskolos sumą, terminą, pradinio įnašo dydį.

- Įvertinkite palūkanų normos pokyčių įtaką: Jei skaičiuoklė leidžia, padidinkite EURIBOR reikšmę keliais procentiniais punktais ir pažiūrėkite, ar vis dar galėtumėte mokėti mėnesio įmokas esant blogiausiam scenarijui.

- Atkreipkite dėmesį į BMKKN: Tai yra pats svarbiausias rodiklis, parodantis tikrąją paskolos kainą.

- Supraskite įmokos tipą: Dauguma renkasi anuitetą dėl vienodų mėnesio įmokų, tačiau linijinis grąžinimo būdas leidžia greičiau sumažinti paskolos likutį ir sumokėti mažiau palūkanų ilguoju laikotarpiu.

- Nepamirškite kitų išlaidų: Paskolos skaičiuoklė neapima visų su būsto įsigijimu susijusių išlaidų (notaras, draudimas, įvertinimas).

Bankų Siūlomos Būsto Paskolos Palūkanos

Bankų išduodamos būsto paskolos sąlygos priklauso nuo jūsų šeimos pajamų, šeimos dydžio, įsipareigojimų, paskolos sumos, pradinės įmokos ir daugelio kitų faktorių. Atlikome tyrimą su statistiniais duomenimis ir sudarėme lentelę, kurioje pateikiame kokio dydžio būsto paskolos palūkanas (banko maržą) siūlo Lietuvos komerciniai bankai. Palyginkite bankų siūlomas palūkanas, susipažinkite su svarbiausiais kriterijais gaunant paskolą bei užpildykite paraišką būsto paskolai gauti.

Be žemiau esančios būsto paskolos palyginimo lentelės, labai rekomenduojame pasinaudoti kita itin naudinga informacija apie būsto paskolas - Bankai.lt lankytojai pateikia anoniminius duomenis apie tai, kokio dydžio palūkanas jie gavo bankuose imdami paskolas, informacija pateikiama viešai: išduotų paskolų palūkanos. Kredito unijos siūlo ženkliai aukštesnes būsto paskolos palūkanas nei bankai, tačiau unijos lengviau išduoda būsto paskolas.

| Bankas | Minimali marža | Pastabos |

|---|---|---|

| Swedbank | N/A | Individualus pasiūlymas |

| SEB | N/A | Individualus pasiūlymas |

| Luminor | N/A | Individualus pasiūlymas |

¹ Tai yra tik rekomendacinio pobūdžio būsto paskolų sąlygos. Banko marža bankuose pateikta pagal Bankai.lt atliktą tyrimą, nurodžius konkrečiam bankui pagrindinius paskolai gauti reikalingus duomenis.

Klausimai - Atsakymai

Laba diena, ar gali mano mama man padovanoti pinigus, kuriuos ji pasiskolino iš banko kaip vartojimo kreditą, ir ar aš juos galiu panaudoti pradiniam įnašui būsto pirkime, ar tai man nesukels problemų?

Sveiki, formaliai mama gali padovanoti pinigus, tačiau jei jie yra iš vartojimo kredito, bankas tai vertins kaip papildomą finansinį įsipareigojimą šeimoje. Dažnu atveju tokie pinigai nelaikomi tinkamu pradiniu įnašu, nes pradinis įnašas turi būti iš nuosavų lėšų, o ne skolintų.

Sveiki, norėjau pajklausti ar imant nebaigtą statytį namą realu tikėtis 15% ar labiau linkstama prie 30% jeigu tai nebus pirmas būstas kurį turime (pirma paskola dar neišmokėta). taip pat įdomu kokiam namo baigtumui bankas suteiktu paskolą, kad baigtumas pasiektu 100% ar mažesnį?

Laba diena, jei tai ne pirmas būstas ir turite kitą paskolą, dažniausiai reikės apie 30 proc. pradinio įnašo. Bankai finansuoja, kai baigtumas apie 80-85 proc. Galima skolintis iki 85 proc.

Sveiki, turint savo sklypą ir paruošiant jį statyboms turint projektą, kiek girdėjau, kredito unijos jau gali duoti paskolą statyboms (net ir be pamatų), bet palūkanos didesnės ~8%. Bankai tuo metu reikalauja jau pastatytos dėžutės (bet palūkanos mažesnės ~4,5%). Ar įmanoma: 1) gauti paskolą dėžutės arba pilnoms statyboms UNIJOJE; 2) pilnai arba iki dėžutės pastatyti per porą metų namą; 3) paskolą refinansuoti iš UNIJOS į BANKĄ, gaunant mažesnes palūkanas? Ar bankai tokiu atveju siūlys ne pirminius palūkanus (~4,5%), o kažką arčiau prie unijos palūkanų (~8%)?

Laba diena, taip, unijoje galima gauti paskolą statyboms ir be pamatų, tačiau palūkanos dažniausiai didesnės. Per 1-2 metus pasistatote iki dėžutės ar pilnos baigties ir tuomet galite kreiptis į banką dėl refinansavimo.

Su draugu pirkom sodo namą,pusę sumos sumokėjome abu per pusę, kitą pusę sumos draugas paėmė kredito unijoje paskola12000 €, liko puse paskolos. Ar galiu aš sumokėti tą likusią sumą, kaip pasielgti kad ir man priklausytų namo dalis, buvo situacija, kad negalėjau pirkti kartu. Gal galima man išpirkti jo paskolos pusę ir tapti bendrasavininkiais.

Laba diena, vien paskolos likučio apmokėti neužtenka, kad taptumėte savininku. Reikia notarinės sutarties ir dalies įregistravimo Registrų centre. Taip pat būtinas kredito unijos sutikimas, nes turtas įkeistas.