Svajojate apie nuosavą verslą ar namus, bet neturite pakankamai lėšų? Paskolos, ypač tos, kurios garantuotos įkeičiant turtą, gali būti raktas į jūsų tikslų įgyvendinimą.

Būsto Modernizavimo Paskolos: INVEGA Siūlymai

INVEGA, jau finansavusi daugiau nei 1000 daugiabučių namų atnaujinimą, atsako, kodėl butų savininkai turėtų pagalvoti apie būsto modernizavimą, kokios paramos jie gali tikėtis iš valstybės ir kokie reikalavimai keliami norintiems gauti lengvatinę paskolą.

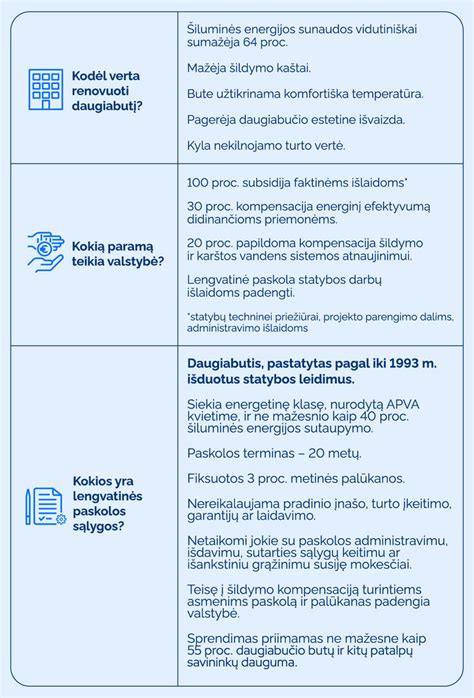

Kodėl Verta Renovuoti Daugiabutį?

Būsto modernizavimas gyventojams teikia daugybę visapusiškų naudų. Pirmiausia, pastato renovacija gali padėti sutaupyti net 50-70 proc. šildymui sunaudojamos energijos, tuo pat metu mažindama ne tik šilumos sąnaudas, bet ir ženkliai apkarpydama šildymo sąskaitas. Svarbu ir tai, kad būsto atnaujinimas užtikrina gerokai didesnį patogumą namuose.

Pavyzdžiui, apšiltinus daugiabutį ir atnaujinus bei subalansavus šildymo sistemą, temperatūra butuose suvienodėja ir tampa komfortiškesnė, nebereikia jaudintis, kad žiemą vieni butai perkais, o kituose reikės šalti. Taip pat po renovacijos dažnu atveju temperatūrą kambaryje galima reguliuoti pagal savo norus ir poreikius.

Gyvenant renovuotame būste reikšmingai išauga ir žmonių gyvenimo kokybė, didėja pasitenkinimas savo daugiabučiu, jo estetine išvaizda, kyla ir nekilnojamo turto vertė. Prie to prisideda ir tai, jog neretai po pastato atnaujinimo sutvarkoma ir jį supanti aplinka. Be to, išaugęs daugiabučio energinis efektyvumas ir tvaresnis gamtos išteklių naudojimas saugo mūsų planetą.

Jau dabar iš Daugiabučių namų modernizavimo fondo lėšų atnaujinti daugiabučiai kasmet sutaupo po 288 GWh, o į aplinką išmetama po 55,8 tūkst. tonų mažiau CO2.

Daugiabučių namų modernizavimo infografikas

Valstybės Parama Būsto Atnaujinimui

Valstybės parama skiriama Aplinkos projektų valdymo agentūros patvirtintiems projektams, pasiekusiems B ar aukštesnę pastato energinio naudingumo klasę. Šiems projektams numatoma 100 proc. subsidija faktinėms išlaidoms apmokėti, neviršijant LR teisės aktuose nustatytų dydžių (statybų techninei priežiūrai, projekto parengimo dalims, administravimo išlaidoms), 30 proc. kompensacija energinį efektyvumą didinančioms priemonėms bei papildoma 20 proc. kompensacija šildymo ir karštos vandens sistemos atnaujinimui, įgyvendinus projektą.

Atnaujinantiems daugiabučius suteikiamos ir lengvatinės paskolos statybos darbų išlaidoms padengti. Šios paskolos yra suteikiamos 20 metų laikotarpiui fiksuotomis 3 proc. metinėmis palūkanomis visam laikotarpiui. Paskolas galima vadinti lengvatinėmis dėl kelių priežasčių: nereikalaujama ne tik pradinio įnašo, bet ir turto įkeitimo, garantijų ar laidavimo, taip pat netaikomi jokie su paskolos administravimu, išdavimu, sutarties sąlygų keitimu ar išankstiniu grąžinimu susiję mokesčiai.

Beje, teisę į šildymo kompensaciją turintiems asmenims daugiabučio atnaujinimas nekainuoja nieko, nes tiek paskolą, tiek jos palūkanas padengia valstybė.

P. Kručkauskas apie senų daugiabučių renovaciją: šildymo kaštai žymiai sumažėjo

Lengvatinės Paskolos Sąlygos

Svarbu nepamiršti, kad lengvatinės paskolos teikiamos tik pagal statybos leidimus, išduotus iki 1993 m., pastatytų daugiabučių atnaujinimui. Be to, šie namai turi siekti aukštesnės energetinės klasės (B, A) ir ne mažesnio kaip 40 proc. šiluminės energijos sąnaudų sumažinimo.

Taip pat norint gauti lengvatinį kreditą yra būtina, kad sprendimą dėl daugiabučio atnaujinimo priimtų ne mažesnė kaip 55 proc. daugiabučio butų ir kitų patalpų savininkų dauguma. O butų ir kitų patalpų savininkų, turinčių daugiau kaip 60 kalendorinių dienų pradelstų mokėjimų daugiabučio komunalinių paslaugų teikėjams, kurių bendras pradelstų įsiskolinimų dydis viršija 200,00 eurų, skaičius neturėtų būti didesnis nei 10 proc. visų daugiabučio namo butų ir kitų patalpų savininkų.

Realūs Renovacijos Pavyzdžiai

Apie būstų modernizavimo naudą byloja ne tik teoriniai svarstymai, bet ir realūs renovacijos pavyzdžiai. Vienas jų - Vilniuje, Tuskulėnų g. 3 esantis 144 butų, 9 aukštų daugiabutis, kurio atnaujinimui buvo suteikta Daugiabučių namų modernizavimo fondo paskola, o po atnaujinimo darbų energijos sąnaudos sumažėjo net 50 proc., o sąskaitos už šildymą - 56,7 proc. Prieš renovaciją daugiabučio energinio efektyvumo klasė buvo E, o po atliktų darbų pasiekė A klasę.

Daugiabučio techninio projekto darbo metu itin kruopščiai išnagrinėti ir suprojektuoti visi namo šalčio tilteliai, pasitelkus programinę įrangą buvo modeliuojami energinio efektyvumo pokyčiai, pritaikant kiekvieną pasirinktą priemonę. Daugiabutis yra vienintelis Lietuvoje, kurio liftas renovacijos metu įrengtas nuliniame aukšte, taip užtikrinant komfortą žmonėms su negalia, senjorams, mamoms su vaikiškais vežimėliais ar tiesiog žmogui su dviračiu.

Pastate buvo atlikti įvairūs darbai - pakeisti langai, apšiltinti bei įstiklinti balkonai, įdiegta nauja vėdinimo sistema, pakeistos visos inžinerinės sistemos - vandens, nuotekų, elektros bei šildymo ir kt. Gavus valstybės paramą, vidutinė paskolos suma butui yra 10 356,00 Eur, kuri išmokama per 20 metų.

Nuo 2013 m. savo urbanistinį veidą spėjo pakeisti ne vienas miestas. Iš viso per dešimtmetį Lietuvoje atnaujinta jau beveik 3,5 tūkst. būstų, o dar 1,4 tūkst. jų šiuo metu yra renovuojama.

Daugiabučių namų modernizavimas yra vienas iš valstybės prioritetų, ne tik užtikrinantis energetinę nepriklausomybę, bet ir leidžiantis žmonėms gyventi patogiau ir kokybiškiau, todėl pastatų atnaujinimui ir toliau bus rodomas ypatingas dėmesys. Siekiama, kad iki 2050 m. šalyje būtų atnaujinta jau 30 tūkst. daugiabučių.

Paraiškos daugiabučių namų modernizavimo paskoloms gauti gali būti teikiamos INVEGAI per elektroninę paraiškų teikimo sistemą nuo gruodžio 18 d. Daugiabučių namų atnaujinimui skirta 192 mln. eurų 2021 - 2027 m. Europos Sąjungos (ES) finansavimo laikotarpio investicinių fondų lėšų. Daugiau informacijos invega.lt.

Smulkaus Verslo Skatinimas Lietuvoje

Smulkusis verslas yra viena iš svarbiausių Lietuvos ekonomikos dalių, todėl valstybė skiria didelį dėmesį jo skatinimui. Finansinės ir nefinansinės pagalbos priemonės padeda naujiems ir esamiems verslams plėstis, investuoti į naujas technologijas ir kurti darbo vietas.

Pagrindinės Smulkaus Verslo Skatinimo Priemonės

- Finansinė parama:

- Verslumo skatinimo fondas - lengvatinės paskolos pradedantiesiems ir smulkiems verslams. Finansavimą administruoja INVEGA, bendradarbiaudama su finansų institucijomis.

- Atviras kreditų fondas 3 (AKF3) - palankesnėmis sąlygomis teikiamos paskolos verslui plėsti, investuoti į technologijas ar didinti konkurencingumą.

- Subsidijos ir garantai - ES fondai ir nacionalinės programos finansuoja verslumo projektus, inovacijas ir ekologiškas iniciatyvas.

- Mokestinės lengvatos - naujai įsteigtiems verslams gali būti taikomos mažesnės mokesčių normos ar lengvatos įdarbinant darbuotojus.

- Konsultacijos ir mokymai:

- „Versli Lietuva“ ir kitos organizacijos siūlo nemokamas konsultacijas verslo pradžiai, plėtrai, eksportui ir inovacijoms.

- Inovacijų agentūra remia technologijų diegimą ir naujų verslo modelių kūrimą.

- Mentorystės programos - patyrę verslininkai padeda naujiems verslo kūrėjams išvengti klaidų ir priimti geriausius sprendimus.

- Eksporto skatinimas:

- Parodos ir misijos - valstybės remiamos verslo misijos ir parodos padeda smulkioms įmonėms rasti naujas rinkas užsienyje.

- Eksporto kreditų draudimas - apsauga nuo rizikų plečiantis į užsienio rinkas.

- E. komercijos plėtra - pagalba smulkiajam verslui pereinant į skaitmeninę prekybą.

Kokie Iššūkiai Mažina Skatinimo Veiksmingumą?

- Biurokratija ir sudėtingos sąlygos

- Informacijos trūkumas

- Apribojimai paskolų gavimui

- Mokesčių našta

Finansinė Priemonė „Verslumo Skatinimas 3“ (VSF3)

„Verslumo skatinimas 3“ (VSF3) yra finansinė priemonė, skirta skatinti verslumą ir savarankišką užimtumą, suteikiant palankias finansavimo galimybes jaunam verslui. Ši priemonė orientuota į labai mažas ir mažas įmones bei verslininkus, kurie atitinka smulkiojo ir vidutinio verslo (SVV) subjekto statusą pagal SVV įstatymą ir yra registruoti bei veikia ne ilgiau kaip 1 metus.

Pagrindinės VSF3 Sąlygos:

- Maksimali paskolos suma: 25 000 EUR.

- Maksimali paskolos trukmė: 10 metų.

- Palūkanų norma: 3 mėn. EURIBOR + iki 3,5 % marža.

Per visą laikotarpį vienam paskolos gavėjui vienas finansų tarpininkas gali suteikti ne daugiau kaip 2 paskolas.

Kas Gali Pasinaudoti VSF3?

- Labai mažos ir mažos įmonės bei verslininkai, kurie atitinka smulkiojo ir vidutinio verslo (SVV) subjekto statusą pagal Lietuvos įstatymus.

- Įmonės ir verslininkai, kurie registruoti ir veikia ne ilgiau kaip 1 metus nuo jų įsteigimo dienos.

- Fiziniai asmenys, kurie planuoja pradėti verslą ir nori įkurti įmonę.

- Startuoliai ir naujai įsteigtos įmonės, kurios atitinka finansavimo sąlygas.

Leidžiami Paskolos Panaudojimo Būdai:

- Investicijos į verslą:

- Įrangos, technikos ar transporto priemonių (susijusių su veikla) įsigijimas.

- Nekilnojamojo turto pirkimas, rekonstrukcija ar remontas.

- IT, programinės įrangos ar kitų technologinių sprendimų įsigijimas.

- Apyvartinių lėšų finansavimas:

- Prekių, žaliavų ar medžiagų įsigijimas.

- Paslaugų tiekimo, gamybos ar prekybos procesų užtikrinimas.

- Darbo užmokesčio ar kitų būtinųjų veiklos išlaidų finansavimas.

- Naujo verslo kūrimas ir plėtra:

- Naujų produktų ar paslaugų kūrimas ir vystymas.

- Rinkodaros ir reklamos priemonių finansavimas.

- Licencijų, patentų ar kitų intelektinės nuosavybės teisių įsigijimas.

Dokumentai, Reikalingi Kreipiantis Dėl VSF3 Paskolos:

- Paraiška paskolai gauti:

- Užpildyta paskolos paraiška.

- Verslo planas.

- Finansiniai dokumentai:

- Įmonės finansinės ataskaitos (jei įmonė jau veikia).

- Asmens pajamų deklaracija (jei paraišką teikia fizinis asmuo).

- Juridiniai dokumentai:

- Įmonės registravimo dokumentai (jei jau įkurta įmonė).

- Asmens dokumentas.

- Papildomi dokumentai:

- Sutartys su tiekėjais, klientais ar partneriais.

- Verslo leidimai ar licencijos.

Kur Kreiptis Dėl VSF3 Paskolos?

Dėl šios priemonės galima kreiptis į ILTE finansavimo partnerius. Finansavimo partnerių sąrašą rasite oficialioje ILTE svetainėje.

Verslo Paskolos: Kauno Kredito Unijos Pasiūlymai

Kauno kredito unija (KKU) siūlo įvairias finansavimo galimybes verslui:

- Lengvatinis kreditas mikroįmonėms

- Kreditas įrangai ir įrengimams

- Investicinė paskola

- Apyvartinių lėšų paskola

- Kredito linija

- Paskola NT vystymo projektams

- Kreditas verslo patalpų įsigijimui, statyboms, įrengimui

Verslo paskola gali būti naudojama įvairiems tikslams: verslo pradžiai, plėtrai, pirkimui ir kt. Nesvarbu, ar jūsų įmonė jauna, ar jau veikia kelerius metus, KKU pasiruošusi bendradarbiauti ir pasiūlyti naudingus sprendimus bei patikimas konsultacijas.

Verslo Paskolų Tipai Kauno Kredito Unijoje:

- Investicinės paskolos

- Apyvartinių lėšų paskolos

- Kredito linijos

Būsto Paskolos: Žingsnis Arčiau Nuosavų Namų

Jei svajojate apie savo nuosavą būstą, bet neturite pakankamai lėšų, būsto paskola gali būti puikus sprendimas. Būsto paskolos terminas gali siekti iki 30 metų, o suteikiama suma - iki 85 % perkamo būsto vertės.

Paskola Su Subsidija

Paskola su subsidija yra valstybės iš dalies kompensuojama būsto paskola, kurią galima gauti iš bankų ar kitų kredito įstaigų. Valstybė moka dalį jūsų paskolos sumos ir taip sumažina jūsų mėnesines įmokas ir bendrą grąžinamą sumą.

| Kriterijus | Sąlygos |

|---|---|

| Amžius | Šeimoje abu sutuoktiniai arba vienišas tėvas ar motina turi būti jaunesni nei 35-erių metų. |

| Vaikų skaičius | Šeima turi turėti bent vieną vaiką. |

| Pajamos ir turtas | Pajamos ir turtas neturi viršyti leistinos ribos. |

Paskolų Tarpininkai: Pagalba Gaunant Geriausią Pasiūlymą

Paskolų tarpininkai yra asmenys ar įmonė, kurie padeda klientams gauti paskolas. Paskolų tarpininkai bendradarbiauja su daugeliu bankų ir kredito įstaigų, todėl jie gali palyginti ir pasiūlyti jums geriausius paskolos variantus pagal jūsų poreikius ir galimybes.

Paskolos schema

Paskola Statyboms ir Namui

Jei esate vienas iš tų, kurie svajoja apie savo nuosavą namą, bet neturite pakankamai lėšų jo statybai, galbūt jums reikia pagalvoti apie tai, ar paskola statyboms nebūtų tinkamiausias pasirinkimas. Tai yra speciali paskolos rūšis, skirta būsto ar kitų pastatų statybai finansuoti.

Paskola namui yra finansinė paslauga, leidžianti asmeniui ar šeimai pasiskolinti tam tikrą sumą iš banko ar kitos kredito įstaigos tam, kad galėtų nusipirkti ar pasistatyti būstą.