Atsitiko taip, kad jūs nusprendėte parduoti nekilnojamąjį turtą. Kaip gi apmokestinamos nekilnojamojo turto pajamos? Šiame straipsnyje aptarsime, kaip apskaičiuoti tokio turto pardavimo apmokestinamąsias pajamas, jas deklaruoti ir sumokėti mokestį.

Apskaitos principai ir sąvokos

Prieš gilinantis į apmokestinimo klausimus, svarbu susipažinti su pagrindinėmis sąvokomis ir apskaitos principais, kurie yra svarbūs ūkininkams ir kitiems asmenims, vykdantiems ūkinę veiklą.

- Aktyvioji rinka - rinka, atitinkanti šiuos kriterijus: prekiaujama vienarūšiu turtu, bet kuriuo metu yra pirkėjų (pardavėjų), ketinančių pirkti ar parduoti turtą, informacija apie parduodamo turto rinkos kainas yra prieinama visuomenei.

- Analitinė sąskaita - sąskaita, kurioje duomenys pateikiami pagal pavienius apskaitos objektus, t. y. pagal atskiras turto, nuosavo kapitalo, įsipareigojimų, pajamų ir sąnaudų rūšis.

- Dotacija ūkiui - valstybės ar savivaldybės institucijos teikiama tikslinė parama ūkiui, jei jis anksčiau įvykdė arba ateityje įvykdys paramos teikėjo nustatytas sąlygas.

- Ilgalaikio materialiojo turto likutinė vertė - suma, apskaičiuojama prie ilgalaikio materialiojo turto įsigijimo ar pasigaminimo savikainos pridedant arba iš jos atimant visas ilgalaikio materialiojo turto vertės pokyčių sumas ir atimant sukauptą nusidėvėjimo sumą.

- Tikroji vertė - suma, už kurią vertės nustatymo dieną sandorio šalys viena kitai įprastomis rinkos sąlygomis gali parduoti turtą ar paslaugas arba perleisti įsipareigojimą.

- Ūkinė operacija - ūkio veikla, keičianti turto ir (arba) nuosavo kapitalo bei įsipareigojimų dydį ir (arba) struktūrą.

- Ūkio atsargos - trumpalaikis turtas (žaliavos ir medžiagos, nebaigta gaminti bei pagaminta produkcija, nebaigti vykdyti darbai), kuris sunaudojamas ūkio pajamoms uždirbti per vienus metus arba per vieną veiklos ciklą.

- Ūkio pajamos - ekonominės naudos padidėjimas dėl turto naudojimo, pardavimo, perleidimo, jo vertės padidėjimo ar įsipareigojimų sumažėjimo per ataskaitinį laikotarpį, kai dėl to padidėja ūkio nuosavas kapitalas, išskyrus papildomus ūkininko ir jo partnerių arba gyventojo įnašus.

- Ūkio sąnaudos - ekonominės naudos sumažėjimas dėl turto sunaudojimo, pardavimo, netekimo, vertės sumažėjimo ir prisiimtų įsipareigojimų per ataskaitinį laikotarpį, kai dėl to sumažėja ūkio nuosavas kapitalas, išskyrus tiesioginį jo mažinimą.

- Žemės ūkio produkcija - žemės ūkio ir maisto produktai, kombinuotieji pašarai ir kiti tam tikru būdu apdoroti ar apdirbti žemės ūkio produktai.

Svarbu paminėti keletą pagrindinių apskaitos principų:

- Ūkio subjekto - kiekvienas ūkis yra atskiras apskaitos vienetas ir į apskaitą įtraukiamas tik to ūkio turtas, nuosavas kapitalas, įsipareigojimai, pajamos, sąnaudos ir pinigų srautai. Asmeninis ūkio savininko (ar savininkų) turtas ūkio apskaitoje neregistruojamas.

- Veiklos tęstinumo - tvarkant apskaitą daroma prielaida, kad ūkio veiklos laikotarpis neribotas ir artimiausiu metu nenumatoma ūkį likviduoti.

- Periodiškumo principas - ūkio veikla tvarkant apskaitą suskirstoma į finansinius metus arba kitos trukmės ataskaitinius laikotarpius, kuriems pasibaigus sudaromos finansinės ataskaitos.

- Kaupimo - ūkinės operacijos apskaitoje registruojami, kai jos įvyksta, ir tų laikotarpių finansinėse ataskaitose pateikiami neatsižvelgiant į pinigų gavimą ar išmokėjimą.

- Palyginimo - per ataskaitinį laikotarpį uždirbtos pajamos siejamos su to laikotarpio sąnaudomis, padarytomis šioms pajamoms uždirbti.

- Pastovumo - pasirinkta apskaitos metodika turi būti taikoma kiekvienais finansiniais metais.

- Neutralumo - apskaitos informacija pateikiama nešališkai.

Finansinė apskaita tvarkoma taikant eurą, o prireikus - ir eurą, ir užsienio valiutą.

Turto registravimo apskaitoje ypatumai

Svarbu žinoti, kaip teisingai registruoti turtą apskaitoje. Ilgalaikis materialusis turtas (išskyrus žemę ir mišką) ir nematerialusis turtas apskaitoje registruojamas įsigijimo (pasigaminimo) savikaina, o balanse rodomas likutine verte.

Žemė ir miškas apskaitoje registruojami įsigijimo (pasigaminimo) savikaina, vėliau, atsižvelgiant į pasirinktą apskaitos politiką, gali būti apskaitomi įsigijimo (pasigaminimo) savikaina arba perkainota verte, kuria parodomi balanse.

Ilgalaikio materialiojo turto įsigijimo savikaina

Ilgalaikio materialiojo ir nematerialiojo turto įsigijimo savikaina turi būti nustatoma prie pardavėjui sumokėtos arba mokėtinos už šį turtą sumos pridedant:

- muitą,

- akcizą,

- kitus negrąžinamus mokesčius, susijusius su šio turto įsigijimu,

- atsivežimo bei šio turto parengimo naudoti išlaidas (instaliavimo, bandymo, derinimo ir kitas), padarytas iki jo naudojimo pradžios.

Į nekilnojamojo turto įsigijimo savikainą įskaitomas turto įregistravimo mokestis ir remonto išlaidos, patirtos iki jo naudojimo pradžios. Į ilgalaikio turto įsigijimo savikainą neįskaitomas pridėtinės vertės mokestis, išskyrus atvejus, kai šis mokestis negrąžinamas (neatskaitomas).

Ilgalaikio materialiojo turto pasigaminimo savikaina

Ilgalaikio materialiojo turto pasigaminimo savikaina turi būti nustatoma prie:

- pagrindinių žaliavų,

- medžiagų,

- komplektuojamųjų gaminių, sunaudotų gaminant ilgalaikį materialųjį turtą, įsigijimo savikainos pridedant tiesiogines darbo ir netiesiogines (pridėtines) gamybos išlaidas, patirtas gaminantis šį turtą iki jo naudojimo pradžios.

Ilgalaikio materialiojo turto nusidėvėjimą ir nematerialiojo turto amortizaciją ūkyje rekomenduojama skaičiuoti taikant tiesiogiai proporcingą (tiesinį) metodą.

Nusidėvėjimas (amortizacija) pradedamas skaičiuoti nuo kito mėnesio 1 dienos po ilgalaikio turto perdavimo naudoti ir nebeskaičiuojamas nuo kito mėnesio 1 dienos po jo nurašymo, pardavimo ar kitokio perleidimo.

Žemės, miško ir biologinio turto, išskyrus daugiamečius sodinius, nusidėvėjimas neskaičiuojamas.

Finansinis turtas apskaitoje registruojamas įsigijimo savikaina.

Nustatant atsargų įsigijimo savikainą, prie pirkimo kainos, patikslintos pirktų atsargų nukainojimo ir gautų nuolaidų sumomis, pridedami visi su pirkimu susiję mokesčiai bei rinkliavos, gabenimo, paruošimo naudoti bei kitos tiesiogiai su atsargų įsigijimu susijusios išlaidos.

Biologinis turtas (išskyrus daugiamečius sodinius) bei visi iš ūkio valdomo biologinio turto gauti žemės ūkio produktai gali būti vertinami vienu iš ūkyje pasirinktų būdų: įsigijimo (pasigaminimo) savikaina arba tikrąja verte, atėmus pardavimo išlaidas.

Kada nereikia mokėti pajamų mokesčio?

Pagal Gyventojų pajamų mokesčio įstatymo 17 str. 1 d. 28 punktą parduodamo ar kitaip perleidžiamo nuosavybėn nekilnojamojo daikto pardavimo pajamos neapmokestinamos, jeigu toks nekilnojamasis turtas buvo įsigytas anksčiau negu prieš 10 metų iki jo pardavimo ar kitokio perleidimo nuosavybėn.

Taip pat nereikia mokėti pajamų mokesčio, jeigu:

- parduodamas Lietuvoje ar kitoje Europos ekonominės erdvės valstybėje esantis gyvenamasis būstas (įskaitant priskirtą žemę), kuriame pastaruosius 2 metus iki pardavimo ar kitokio perleidimo nuosavybėn buvo gyventojo gyvenamoji vieta, deklaruota teisės aktų nustatyta tvarka;

- pardavus ar kitaip perleidus nuosavybėn Lietuvoje ar kitoje Europos ekonominės erdvės valstybėje esantį gyvenamąjį būstą, kuriame gyventojo gyvenamoji vieta, deklaruota teisės aktų nustatyta tvarka, buvo trumpesnį negu 2 metų laikotarpį, tačiau gautos pajamos per vienerius metus nuo būsto pardavimo ar kitokio perleidimo nuosavybėn panaudojamos kito būsto, kuriame gyventojas teisės aktų nustatyta tvarka deklaruoja gyvenamąją vietą, įsigijimui.

Gyventojų pajamų apmokestinimas ir deklaravimas

Kaip apskaičiuojamos apmokestinamosios pajamos?

Nekilnojamojo turto apmokestinamosios pardavimo pajamos apskaičiuojamos iš gautų nekilnojamojo turto pardavimo pajamų atėmus to parduoto nekilnojamojo turto įsigijimo išlaidas, įskaitant sumokėtus teisės aktuose nustatytus privalomus mokėjimus, susijusius su to nekilnojamojo turto perleidimu (pvz., atlygis notarui už notarinių veiksmų atlikimą, atlyginimas už įregistravimą Nekilnojamojo turto registre, valstybės rinkliava, privalomas mokestis parduodant turtą už geodezinius sklypo matavimus, mokestis už privalomą pastato energinio naudingumo sertifikavimą ir pan.).

Gautos nekilnojamojo turto apmokestinamosios pajamos apmokestinamos taikant 15 proc. pajamų mokesčio tarifą, jei per kalendorinius metus jų kartu su kitomis GPMĮ 6 straipsnio 12 dalyje nurodytomis pajamomis gauta bendra suma neviršija 120 vidutinių darbo užmokesčių (VDU).

Kai metinė gyventojo gautų nekilnojamojo turto pardavimo apmokestinamųjų pajamų kartu su kitomis nesusijusiomis su darbo santykiais ar jų esmę atitinkančiais santykiais apmokestinamųjų pajamų dalis viršija 120 VDU dydžio sumą, tai gautų pajamų dalis, viršijanti 120 VDU, apmokestinama 20 procentų pajamų mokesčio tarifu.

Pavyzdžiai

1 pavyzdys: 2015 m. gyventojas įsigijo žemės sklypą. 2022 m. metais šį žemės sklypą pardavė. Kadangi nuo žemės sklypo įsigijimo iki pardavimo nepraėjo 10 metų, nuo gautų žemės sklypo pardavimo pajamų (atėmus įsigijimo kainą ir su įsigijimu susijusius privalomus mokėjimus) turi būti apskaičiuotas, deklaruotas ir sumokėtas pajamų mokestis.

2 pavyzdys: Gyventojas 2014 m. įsigijo negyvenamosios paskirties patalpas, kurias 2022 m. pardavė. Kadangi turtas nebuvo išlaikytas 10 metų iki jo pardavimo ar kitokio perleidimo nuosavybėn, turi būti apskaičiuojamas pardavimo ir įsigijimo kainų skirtumas. Pagal turto įsigijimo dokumentus nustatoma, kad patalpų įsigijimo kaina - 120000 Eur. Turto pardavimo kaina - 150000 Eur. Turto pardavimo apmokestinamosios pajamos (pardavimo ir įsigijimo kainų (įskaitant privalomus mokėjimus) skirtumas sudaro 29200 Eur (150000 -120000 -800), pajamų mokestis - 4380 Eur (29200 x 15 proc.)

Turto įsigijimo išlaidos

Turto įsigijimo kaina - tai pinigų suma, už kurią buvo įsigytas turtas, įskaitant su šio turto perleidimu susijusius teisės aktuose nustatytus privalomus mokėjimus (pvz., atlygis notarui už notarinių veiksmų atlikimą, atlyginimas už įregistravimą Nekilnojamojo turto registre, valstybės rinkliava, mokestis už privalomą pastato energinio naudingumo sertifikavimą ir pan.), taip pat savo ar sutuoktinio lėšomis atlikto to turto rekonstravimo arba kapitalinio remonto išlaidos.

Jeigu nekilnojamasis turtas buvo rekonstruotas arba buvo atliktas kapitalinis remontas, šiems darbams patirtos išlaidos priskiriamos turto įsigijimo kainai.

Individualios veiklos turtas

Jeigu parduodamas ne individualios veiklos turtas (ar jo dalis) kuriuo nors metu buvo priskirtas individualios veiklos turtui ir jo įsigijimo kaina buvo atskaitoma iš individualios veiklos pajamų, apskaičiuojant apmokestinamąsias tokio turto pardavimo pajamas, šio turto įsigijimo kaina mažinama iš individualios veiklos pajamų atskaityta turto įsigijimo kainos dalimi.

3 pavyzdys: Gyventojas vykdė individualią veiklą. Tarkime, kad gyventojas individualiai veiklai priskyrė ir joje naudojo 90 proc. jam priklausančių ne gyvenamosios paskirties patalpų, kurias jis įsigijo už 150 000 Eur, t. y. šių patalpų nusidėvėjimą skaičiavo nuo 135 000 Eur sumos (150 000 x 0,9). Per naudojimo individualioje veikloje laikotarpį (2 m.) buvo apskaičiuota 27 000 Eur šių patalpų nusidėvėjimo suma ir priskirta individualios veiklos leidžiamiems atskaitymams. Gyventojas parduoda šias patalpas už 140 000 Eur jų neišlaikęs nuosavybėje 10 metų.

Gyventojo apmokestinamosios nekilnojamojo turto, kuris buvo priskirtas individualios veiklos turtui, pardavimo pajamos sudaro 17 000 Eur (140 000 - (150 000 - 27 000)). Skirtumas tarp pardavimo ir apskaičiuotos įsigijimo kainos apmokestinamas gyventojų pajamų mokesčiu.

4 pavyzdys: Gyventojas vykdė individualią veiklą. Tarkime, kad individualioje veikloje (100 proc.) buvo naudojamas veiklą vykdančiam gyventojui ir jo sutuoktinei bendrosios jungtinės nuosavybės teise priklausantis ne gyvenamosios paskirties pastatas, kurio įsigijimo kaina 180 000 Eur. Per naudojimo laikotarpį (3 m.) nusidėvėjimas buvo skaičiuojamas nuo visos turto įsigijimo kainos (180 000 Eur). Kadangi buvo duotas gyventojo sutuoktinės sutikimas šį pastatą valdyti, naudoti ir juo disponuoti kaip individualios veiklos turtu. Atitinkamai priskaičiuota 54 000 Eur nusidėvėjimo suma buvo priskirta gyventojo individualios veiklos leidžiamiems atskaitymams. Pastatas parduodamas už 160 000 Eur neišlaikius nuosavybėje 10 metų. Teisės aktuose nustatytų privalomų mokėjimų sumokėta 1 500 Eur suma.

Visos, pardavus pastatą, gautos pajamos yra priskiriamos šį turtą individualioje veikloje naudojusio sutuoktinio pajamoms. Gyventojas pastatą pardavė vykdydamas veiklą, tačiau šios pajamos priskiriamos ne individualios veiklos turto pardavimo apmokestinamosioms nekilnojamojo turto, kuris buvo priskirtas individualios veiklos turtui, pajamoms.

Apmokestinamosios pajamos apskaičiuojamos, tokio daikto įsigijimo kainą sumažinus iš individualios veiklos pajamų atskaityta šio daikto įsigijimo kainos dalimi, t. y. 160 000 - (180 000 - 54 000 + 1 500). 32 500 Eur apmokestinami gyventojų pajamų mokesčiu.

Deklaravimas ir mokesčio sumokėjimas

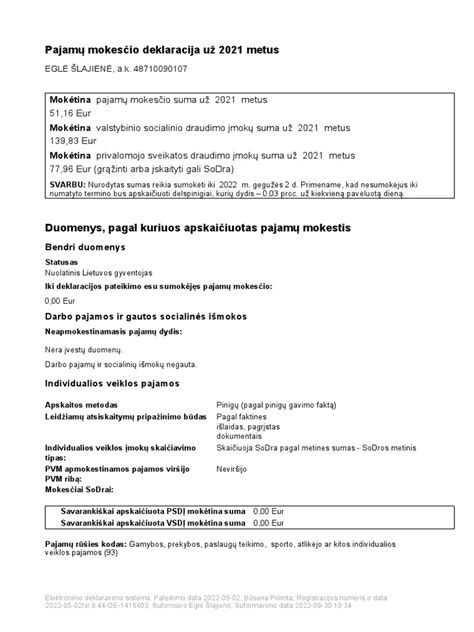

Nuolatinis Lietuvos gyventojas gautas nekilnojamojo turto pardavimo pajamas turi deklaruoti iki gegužės 2 d., pateikdamas pajamų mokesčio deklaracijos GPM311 formą.

Jeigu gyventojas nekilnojamojo turto pardavimo pajamas gavo už bendrosios jungtinės sutuoktinių nuosavybės teise priklausiusį turtą, tai laikoma, kad tokios pajamos yra gautos abiejų sutuoktinių lygiomis dalimis, jeigu vedybų sutartimi nenustatyta kitaip.

Apskaičiuotas ir deklaruotas metinėje pajamų deklaracijoje GPM311 pajamų mokestis turi būti sumokėtas į VMI biudžeto pajamų surenkamąją sąskaitą iki gegužės 2 dienos.

| Mokesčio pavadinimas | Tarifas | Mokėjimo terminas |

|---|---|---|

| Gyventojų pajamų mokestis (GPM) | 15% arba 20% (priklausomai nuo pajamų dydžio) | Iki gegužės 2 dienos |

tags: #pinigai #reikalaujami #uz #parduota #turta