Prabangaus nekilnojamojo turto mokestis Lietuvoje - tai mokestis, kuris buvo įvestas siekiant užtikrinti skaidresnius santykius Lietuvos nekilnojamojo turto rinkoje ir formuoti solidaresnę mokesčių sistemą. Lietuvos vadovės nuomone, šis mokestis taip pat turėjo užkirsti kelią spekuliacijoms nekilnojamojo turto kainomis ir padėti išvengti nekilnojamojo turto burbulų susidarymo, kai būsto kaina nepagrįstai viršija tikrąją jo vertę.

Mokesčio įvedimas ir taikymas

Nuo 2015 m. sausio 1 d. nekilnojamojo turto (NT) mokesčiu apmokestinami tie gyventojai, kuriems priklausančių įsigyjamų gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio ir pan. statinių bendra vertė viršija 220 000 eurų.

Nuo sausio 1 dienos nekilnojamojo turto mokesčiais apkrautas ne tik komercinis, bet ir gyvenamosios paskirties turtas, viršijantis milijoną litų. Jis apmokestinamas 1 procento tarifu. Mokestis taikomas fizinio asmens ir jo šeimos narių (sutuoktinių ir nepilnamečių vaikų) turimam turtui. Dabar apmokestintas viskas nekilnojamasis turtas: gyvenamieji namai, sodo namai, garažai, fermos, šiltnamiai, poilsio, ūkio, pagalbinio ūkio, mokslo, religinės paskirties, žuvininkystės ir inžineriniai statiniai. Turto vertė sumuojama.

Mokesčio išvengia turtas iki milijono litų arba tas turtas, kuriam yra nustatytos lengvatos. Jos yra siejamos su turto savybėmis. Pavyzdžiui, nuo mokesčio atleidžiamas žemės ūkiui, švietimo ar kūrybinei veiklai naudojamas turtas.

NT MOKESČIAI: Reformų TIKROJI grėsmė, PRIVALAI išgirsti - viskas apie mokesčius | NT Be Grimo 28

Mokesčio tarifų kaita

„Prabangaus turto“ mokesčio tarifas per pastaruosius metus kito. Štai 2012 - 2014 metais mokestis siekė 1 proc., 2015 - 2017 m. 0,5 proc., o nuo 2018 m. yra nustatytas progresinis mokesčio tarifas: 0,5 proc., 1 proc., 2 proc.“

Valstybinės mokesčių inspekcijos (VMI) duomenimis, kuomet fizinio asmens turimo NT vertė yra didesnė už:

- neapmokestinamąjį dydį (220 000 eurų), tačiau neviršija 300 000 eurų, taikomas 0,5 procento mokesčio tarifas;

- 300 000 eurų, tačiau neviršija 500 000 eurų, taikomas vieno procento mokesčio tarifas;

- 500 000 eurų ir daugiau, taikomas dviejų procentų mokesčio tarifas.

Nauja NT deklaracijos tvarka aktuali ir tėvams, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų arba vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis. Anksčiau taikyta 30 proc. lengvata šeimai, o nuo 2018 m. neapmokestinamasis dydis ― 286 000 EUR taikomas asmeniui. Atitinkamai pakeista ir mokesčio apskaičiavimo tvarka: jei tokių asmenų turimas NT viršija:

- neapmokestinamąjį dydį (286 000 eurų), tačiau neviršija 390 000 eurų, taikomas 0,5 procento mokesčio tarifas;

- 390 000 eurų, tačiau neviršija 650 000 eurų, taikomas vieno procento mokesčio tarifas;

- 650 000 eurų, taikomas dviejų procentų mokesčio tarifas.

Mokesčių administratorius primena, jog NT mokesčiu apmokestinami tokie gyventojams nuosavybės teise priklausantys ar jų įsigyjami gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statiniai (patalpos), žuvininkystės statiniai ir inžineriniai statiniai (arba tokio turto dalys), esantys Lietuvos Respublikos teritorijoje, kurie nėra priskirti neapmokestinamajam NT.

Surinktos sumos ir efektyvumas

Finansų ministerijos Finansų politikos departamento direktorės pavaduotojos Audronės Miknevičienės teigimu, 2016 metais šį mokestį mokėjo 2 tūkst. Lietuvos gyventojų, į biudžetą surinkta kiek virš 1 mln. eurų. 2017 metais šį mokestį jau mokėjo apie 2,8 tūkst. Lietuvos gyventojų. Į biudžetą, Finansų ministerijos duomenimis, surinkta beveik 1,4 mln. eurų.

„Luminor“ vyriausiasis ekonomistas Žygimantas Mauricas tv3.lt komentavo, kad planuojant Lietuvos biudžetą šis 1 mln. eurų įnašas nieko nereiškia - jis gali likti paklaidos ribose. Jis pastebi, kad tokio mokesčio tikslas ir nebuvo surinkti daugiau lėšų į biudžetą, o veikiau atvėsinti NT rinką, apsaugoti ją nuo galimų NT burbulų.

Lietuvos banko Ekonomikos departamento direktorius Aurelijus Dabušinskas portalui tv3.lt teigia, kad šis mokestis orientuotas tik į santykinai labai brangaus NT apmokestinimą. O dar kai mokesčio bazė tokia maža, nei reikšmingų biudžeto pajamų, nei apčiuopiamo perskirstymo šis mokestis neužtikrina.

A. Dabušinskas primena, kad Lietuvos bankas tiek 2017 m., tiek 2018 m. viešųjų konsultacijų dėl mokesčių pakeitimų mūsų šalyje metu siūlė labiau apmokestinti nekilnojamąjį turtą, tačiau su tam tikromis išimtimis.

Ž. Maurico teigimu, idealiu atveju Lietuvoje turėtų egzistuoti visuotinis nekilnojamojo turto mokestis, tačiau labiau kaip infrastruktūros mokestis. Tai yra, mokestis būtų mokamas priklausomai nuo to, kokioje vietovėje yra NT. Jei aplinkui gerai išvystytas susisiekimas, yra darželių ar mokyklų, mokestis turėtų būti didesnis nei tam, kuris gyvena vienkiemyje.

Panašūs modeliai egzistuoja Singapūre, Airijoje, Šveicarijoje.

Lietuvos situacija ES kontekste

Lietuvos banko Ekonomikos departamento direktorius Aurelijus Dabušinskas nurodo, kad pagal naujausius 2016 metų duomenis, Lietuvos biudžeto pajamos iš nekilnojamojo turto (NT) mokesčių (0,3 proc. BVP) yra bent keturis kartus mažesnės nei ES valstybėse senbuvėse (1,3 proc. BVP) ir trečdaliu mažesnės nei naujosiose ES narėse (0,5 proc. BVP).

A. Dabušinskas taip pat pastebi, kad NT mokesčio nauda neapsiriboja vien tik mokestinėmis pajamomis. Visuotinis NT mokestis prisidėtų prie didesnio Lietuvos finansų sistemos stabilumo. Toks mokestis paveikia ir būsto pirkimo nuomai aktyvumą bei sumažina nepamatuotą investuotojų veikimą būsto rinkoje ir tokio elgesio paskatinto rinkos kaitimo galimybes.

NT mokestis galėtų prisidėti mažinant ekonominę nelygybę Lietuvoje, paskatinti efektyviau naudoti esamą būsto fondą, nes sukurtų paskatas gyventojams rinktis jų finansines galimybes ir poreikius atitinkantį būstą, taip pat skatintų reguliarų būsto fondo atnaujinimą.

Diskusijos ir perspektyvos

Deja, kiek mažokai skirta ir skiriama dėmesio tam, jog esamu metu NT moka 35 000 Lietuvos gyventojų, o jei būtų įgyvendintos NT mokesčio tvarkos pataisos, mokestį mokėtų 600 000 gyventojų. Be to, vis dar mažai skelbiama, jog iki 2025-04-30 renkamos nuomonės NT mokesčių pakeitimo klausimais.

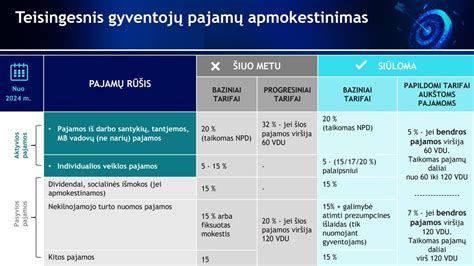

Finansų ministerija įkėlė į teisės aktų derinimo sistemą mokestinių pakeitimų teisės aktų paketą, kuriame pasiūlymai padėsiantys užtikrinti Valstybės gynybos fondo finansavimą, didinantys mokestinės sistemos efektyvumą ir progresyvumą.

Niekas negali garantuoti ir tiksliai pasakyti, kiek tų papildomų lėšų bus surenkama, nes nėra užtikrinama, jog maksimaliai teisingai bus nustatytos mokestinės NT vertės naujojo vertinimo metu. Taigi, garantijų nėra jokių.

LRT radijas jau skelbė, jog VĮ Registrų centro nustatytos NT mokestinės vertės artėja prie rinkos kainos.

Siūlomi pakeitimai ir lengvatos

Projekte taip pat siūloma mokesčio lengvatą taikyti pagrindiniam gyvenamajam būstui, t. y. gyventojams apskaičiuotą nekilnojamojo turto (toliau - NT) mokesčio sumą siūloma mažinti 50 proc., o asmenims, turintiems 3 ir daugiau vaikų ar neįgalų vaiką, - 75 proc. NT mokesčio sumos, apskaičiuotos už pagrindinį gyvenamąjį būstą.

Siūlomi tokie tarifai:

- 0 proc. tarifą taikytų NT vertei, neviršijančiai 40 tūkst.

- 0,1 proc. tarifą numatyta taikyti NT vertei, viršijančiai 40 tūkst. eurų, tačiau neviršijančiai 200 tūkst.

- 0,2 proc. tarifą taikyti nekilnojamojo turto vertei, viršijančiai 200 tūkst.

- 0,5 proc. tarifą taikyti nekilnojamojo turto vertei, viršijančiai 400 tūkst. eurų, tačiau neviršijančiai 600 tūkst.

- 1 procento tarifą taikyti nekilnojamojo turto vertei, viršijančiai 600 tūkst.

Gyventojų, turinčių 3 ir daugiau vaikų ar neįgalų vaiką, nekomercinės paskirties NT siūloma apmokestinti, nustatant tokius pačius mokesčio tarifus, tačiau didesnes jų taikymo ribas. Tokiems gyventojams neapmokestinama būtų turto vertė iki 50 tūkst. eurų. O didžiausią 1 proc. tarifą siūlo taikyti vertei, viršijančiai 750 tūkst.

Neretai lengvata pirmam būstui taikoma ir kitose pasaulio šalyse. Lengvatos skirtingose valstybėse yra gana įvairios, jos siekia nuo 30 proc. iki 70 proc.

NT vertės nustatymo problemos

Daugiau nei keista, kaip arti 14 metų realiai egzistuojantis prabangus nuosavas namas viename iš didmiesčių, jo prestižinėje ir itin brangioje vietoje, pagal mokestinę vertę VĮ Registrų centre egzistuoja kaip juokingai pigus statinys už menkavertę sumą, nesiekiančią nė 40 tūkst. eurų. Juk jis turėjo būti vertinamas ir mokestinė vertė nustatoma to statinio ne mažiau kaip dusyk iki šiol.

Jei numatytas naujas nekilnojamojo turto vertinimas visoje Lietuvoje, kas nutiks su pačiais brangiausiais statiniais? Ar jie ir toliau bus įvertinami kaip nesiekiantieji net 40 tūkst. eurų nekilnojamojo turto objektai? Kas už tokias „klaideles“ ir „netikslumus“ atsakingas? Kiek valstybės mastu kainuos tokių „klaidelių“ ištaisymas? Juk duotuoju atveju mokestį už nekilnojamąjį turtą savininkas privalėjo mokėti jau seniai. Kiek kainuos administravimas ir tokių atvejų sutvarkymas, teismai, nes tokie savininkai savo noru neatsisveikins nei su turimu turtu, nei mokesčių nesumokės nei už buvusį laikotarpį, nei ateityje?

Prabangių butų rinka Vilniuje

Vienas įdomiausių, nors ir mažiausių, būsto segmentų - prabangiausias turtas. Oficialiai įregistruotų butų pirkimo-pardavimo sandorių informacija pakankamai tikslus situacijos prabangaus turto segmente atspindys.

Vilniuje per nagrinėjamą laikotarpį buvo atrinkti visi įregistruoti butų sandoriai, kuriuose vieno kvadratinio metro kaina viršijo 3 tūkst. eurų. Jeigu per 2016 metų pirmąjį pusmetį Vilniuje prabangių butų, kurių vieno kvadratinio metro kaina viršijo 3 tūkst. eurų, įsigyta 39, tai per 2016 metų antrąjį pusmetį tokių butų jau buvo įsigyta 51, o per 2017 metų pirmąjį pusmetį - 54.

Vertinant pagal vieno kvadratinio metro kainą, brangiausias butas Vilniuje 2016 metų antrąjį pusmetį buvo parduotas istoriniame name Etmonų g. (Senamiestyje) - už beveik 100 m² ploto butą buvo sumokėta 550 tūkst. eurų (beveik 5.600 eurų už vieną kvadratinį buto metrą). 2017 metų pirmąjį pusmetį parduotas butas istoriniame name Labdarių g.

„Analizuojant įvykusius sandorius, matyti, kad pirkėjai labiausiai vertina ir daugiausia sumoka už istoriniuose pastatuose esančius butus. Dažniausiai tokie jau įrengti butai yra rekonstruotų arba geros būklės pastatų, esančių Senamiestyje arba centrinėje miesto dalyje, viršutiniuose aukštuose“, - pasakoja R.

Augančios prabangių butų pardavimo apimtys susijusios ne tik su bendru nekilnojamojo turto rinkos augimu, tačiau ir su besiplečiančia šio turto segmento pasiūla.

„Tikėtina, kad artimiausiu metu pamatysime ne ką mažesnių rekordinių sandorių aukščiausios klasės projektuose. Jau įvykę sandoriai rodo, kad rinkoje tikrai yra galinčių ir norinčių įsigyti išskirtinį būstą“, - teigia R.

tags: #prabangaus #nekilnojamo #turto #mokestis #delfi #2011