Признание актива непригодным для использования влечет за собой определенные финансовые последствия, которые необходимо учитывать в бухгалтерском учете. В частности, это касается отражения расходов или убытков, связанных с таким активом.

Рассмотрим основные аспекты учета расходов и убытков, возникающих в связи с признанием активов непригодными для использования.

Оценка актива перед списанием

Перед тем как списать актив, необходимо провести его оценку. Это позволит определить остаточную стоимость актива, которая может быть возмещена. Оценка может включать в себя:

- Анализ рыночной стоимости аналогичных активов.

- Определение возможной стоимости реализации актива в качестве металлолома или других вторичных ресурсов.

- Оценку затрат, связанных с демонтажем и утилизацией актива.

На основе проведенной оценки определяется сумма убытка, подлежащая списанию.

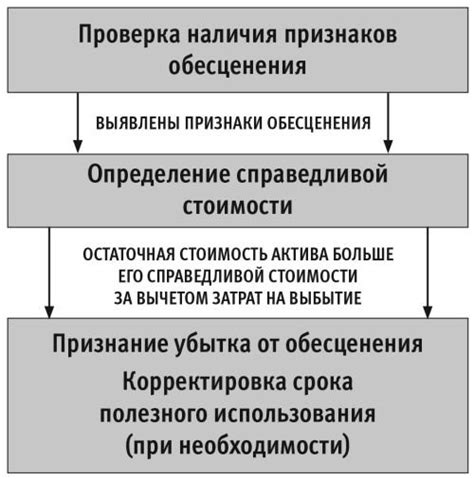

Признание убытка от обесценения

Если остаточная стоимость актива ниже его балансовой стоимости, признается убыток от обесценения. Убыток от обесценения отражается в отчете о прибылях и убытках в периоде, в котором он был выявлен.

Сумма убытка рассчитывается как разница между балансовой стоимостью актива и его справедливой стоимостью за вычетом затрат на выбытие.

Процесс признания убытка от обесценения можно представить в виде следующей схемы:

Учет расходов на демонтаж и утилизацию

Затраты, связанные с демонтажем и утилизацией актива, также признаются расходами. Эти расходы могут включать в себя:

- Оплату услуг подрядчиков по демонтажу.

- Транспортные расходы.

- Затраты на утилизацию отходов.

Расходы на демонтаж и утилизацию отражаются в отчете о прибылях и убытках в периоде, в котором они были понесены.

Важно! Необходимо учитывать требования законодательства в отношении утилизации активов, чтобы избежать штрафов и других санкций.

Влияние на финансовые показатели

Признание убытков от обесценения и расходов на демонтаж и утилизацию оказывает влияние на финансовые показатели компании. В частности, это может привести к:

- Снижению прибыли.

- Уменьшению активов.

- Увеличению убытков.

Поэтому важно правильно учитывать и отражать эти операции в бухгалтерском учете.

Пример учета расходов и убытков

Предположим, компания имеет оборудование, которое было признано непригодным для использования. Балансовая стоимость оборудования составляет 10 000 евро. Оценка показала, что оборудование можно продать как металлолом за 1 000 евро. Затраты на демонтаж и утилизацию оборудования составляют 500 евро.

В данном случае убыток от обесценения составит:

10 000 евро (балансовая стоимость) - 1 000 евро (стоимость металлолома) = 9 000 евро.

Общие расходы, связанные с выбытием оборудования, составят:

9 000 евро (убыток от обесценения) + 500 евро (затраты на демонтаж и утилизацию) = 9 500 евро.

Эти суммы должны быть отражены в бухгалтерском учете компании.

Для наглядности представим данные в виде таблицы:

| Показатель | Сумма (евро) |

|---|---|

| Балансовая стоимость оборудования | 10 000 |

| Стоимость металлолома | 1 000 |

| Затраты на демонтаж и утилизацию | 500 |

| Убыток от обесценения | 9 000 |

| Общие расходы | 9 500 |

В заключение, учет расходов и убытков, связанных с признанием активов непригодными для использования, требует внимательного подхода и соблюдения соответствующих норм бухгалтерского учета. Правильное отражение этих операций позволяет получить достоверную информацию о финансовом состоянии компании.