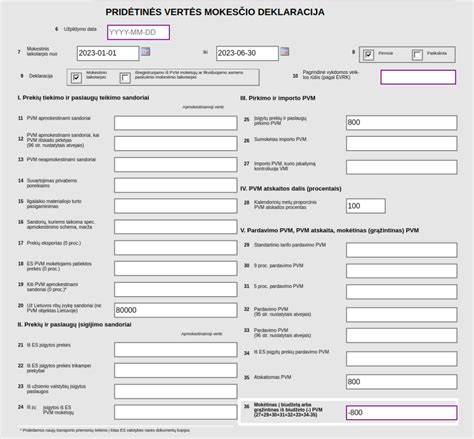

PVM atskaita - tai pirkimo (importo) PVM dalies atskaitymas. Pagal PVM įstatymo nuostatas, apskaičiuota atskaitoma pirkimo (importo) PVM dalimi sumažinama mokėtina į biudžetą arba padidinama grąžintina iš biudžeto PVM suma.

PVM mokėtojas, turintis teisę į PVM atskaitą, šia savo teise gali pasinaudoti vos įsigijęs prekes (paslaugas), skirtas teisę į PVM atskaitą suteikiančiai ekonominei veiklai vykdyti. Tai galioja neatsižvelgiant į tai, ar jis jau vykdo, ar tik ketina vykdyti šią veiklą, ir taip pat nepaisant to, kada tos įsigytos prekės (paslaugos) bus panaudotos šiai veiklai.

PVM Atskaitos Tipai

PVM Mokėtojais Registruotų Asmenų Pirkimo (Importo) PVM Atskaita

Šis tipas taikomas asmenims, kurie yra oficialiai registruoti kaip PVM mokėtojai.

PVM Mokėtojais, Taikančiais Smulkiojo Verslo Schemą (SVS) Lietuvoje, Registruotų Asmenų Pirkimo (Importo) PVM Atskaita

Ši schema leidžia smulkiesiems verslams supaprastinti PVM atskaitos procesą.

PVM Atskaita Mišrios Veiklos Atveju

Jei PVM mokėtojas vykdo ir apmokestinamą, ir neapmokestinamą veiklą, PVM atskaita gali būti ribojama proporcingai apmokestinamos veiklos daliai.

Iki Įsiregistravimo į PVM Mokėtojų Registrą Įsigytų Prekių (Paslaugų) Pirkimo (Importo) PVM Atskaita

Tam tikrais atvejais, PVM galima atgauti už prekes ir paslaugas, įsigytas prieš tampant PVM mokėtoju.

Neįsiregistravusių PVM Mokėtojais Asmenų Pirkimo (Importo) PVM Atskaita

Asmenys, kurie nėra registruoti kaip PVM mokėtojai, paprastai neturi teisės į PVM atskaitą.

Neatskaitomas Pirkimo (Importo) PVM

Yra tam tikrų prekių ir paslaugų, kurių pirkimo PVM negali būti atskaitomas, pavyzdžiui, reprezentacinės išlaidos.

PVM Atskaitos Pavyzdžiai

Kad būtų aiškiau, kaip veikia PVM atskaita, pateikiami keli pavyzdžiai:

- Pavyzdys 1: Įmonė įsigijo ilgalaikį turtą, skirtą apmokestinamai veiklai. PVM, sumokėtas už šį turtą, gali būti atskaitomas.

- Pavyzdys 2: Smulkusis verslas, taikantis SVS, įsigijo prekių, skirtų perpardavimui. Sumokėtas PVM gali būti atskaitomas pagal supaprastintą tvarką.

- Pavyzdys 3: Įmonė vykdo ir apmokestinamą, ir neapmokestinamą veiklą. PVM atskaitoma tik ta dalis, kuri tenka apmokestinamai veiklai.

tags: #pvm #atskaita #ilgalaikis #turtas #pavyzdziai #13