Įvairioms ūkinės veiklos rūšims reikia įvairaus ilgalaikio turto. Žemė, gyvuliai ir kt. yra svarbūs įmonės prekybinei veiklai. Kilnojamojo turto, t.y. santykio nustatymas - viena iš efektyvaus įmonės darbo sąlygų.

Ilgalaikio Turto Apskaitos Ypatumai

Pagal verslo apskaitos standartus, 2013 m. įmonė įsigijo sklypą už 1 mln. LT. 2013 m. įmonė ant šio sklypo vykdo daugiabučio gyvenamosios paskirties namo statybą. Namo statybai, gerbūvio sutvarkymui, apdailos darbams atlikti buvo pasamdyti keli statybos darbų rangovai, su kuriais buvo sutarta (suderintos sąmatos), kad visi namo statybos darbai kainuos 13 mln. LT. Iki 2014 m. spalio mėnesio yra patirta 12 mln. LT statybos darbų sąnaudų. 2014 m. spalio 1 d., kai priduotas statybos inspekcijai, yra žinoma, kad bendras namo plotas yra 7‘500 m², iš kurio parduodamas plotas yra 7‘000 m². 2014 m. spalio mėnesį įmonė pagal notarinės formos sutartis pradėjo pardavinėti butus, nors name, dar nėra iki galo atlikti visi sutarti statybos darbai.

2013 m. D 2011 žemė gyvenamojo namo statyboms 1 mln. Dažnai daroma klaida: žemė pajamuojama kaip ilgalaikis turtas. Pagal 12 VAS Ilgalaikis materialus turtas, žemė, skirta daugiabučio statybai negali būti priskiriama prie ilgalaikio turto, nesvarbu, kad daugiabutis bus statomas ilgiau nei 1 metus. Ši žemė taip pat negali būti rodoma atsargose, kaip ilgalaikis turtas skirtas pardavimui.

Butų savikainos nustatymas turėtų būti nustatytas įmonės apskaitos politikoje. Galimi įvairūs kiekvieno pastatyto daugiabučio pastato vieno buto savikainos nustatymo būdai. Savikaina butams išdalinama proporcingai pagal numatoma buto pardavimo kainą. Toks būdas užtikrina tolygų pajamų ir sąnaudų pasiskirstymą, nes įmonė į parduodamą daugiabutį žiūri kaip į vieną turto objektą, kurį parduoda dalimis. Kad pastatyti brangiausiai parduodamas namo dalis, reikėjo pastatyti ir ne tokias pelningas namo dalis.

Pavyzdys: Butas pusrūsyje su vaizdu į kito namo sieną bus parduodamas 30 proc. pigiau, nei butas, kuris yra 2 aukšte ir kurio visi langai yra su vaizdu į mišką, nors abiejų butų plotai yra vienodi ir dėl nei vieno buto nebuvo atliekami spec. darbai, kurie galėtų kaip nors didinti turto vertę ir jų įsigijimo savikainą. Įmonė apskaitos politikoje gali nustatyti, kad pigesnio buto 1 m² savikaina yra 30 proc.

Praktikoje dažniausiai taikomi visi išvardinti būdai, kombinuojant juos ir pasirenkant juos taikyti taip, kad jie geriausiai atspindėtų įmonės finansinę būklę. Rekomenduojama pastačius daugiabutį namą pardavimui, sudaryti pastatyto turto detalizaciją, kurios pagrindu įmonė nustatytų kiekvieno parduodamo turto vieneto įsigijimo savikainą.

Darome prielaidą, kad klausimą uždavusios įmonės apskaitos politikoje yra nustatyta, kad parduodamų butų 1 m² savikaina nustatoma pagal pirmo buto pardavimo datai žinomą viso namo įsigijimo savikainos ir parduodamo ploto santykį (taikysime 1-ą būdą). Šiuo atveju yra žinoma, kad statybos darbams pabaigti dar reikės patirti 1 mln. LT sąnaudų. 1 mln. LT numatomų patirti namo statybos sąnaudų, dėl kurių 2014 m. spalio 1 d. Namo pridavimo datai, 2014 m. K 2011 žemė gyvenamojo namo statyboms 1 mln. Pardavimo momentu savikaina būtų nurašoma pagal parduodamus m².

Šis būdas apskaitininkui gali atrodyti kaip paprastesnis, tačiau įmonės finansininkui neduoda informacijos apie tai, kurie unikalūs numeriai yra neparduoti, kaip reikia skaičiuoti nekilnojamo turto mokestį. Buhalterinėje apskaitos programoje sukuriama tiek analitinių namo butų kortelių, kiek yra unikalių numerių pagal parduodamus butus. Pardavimo momentu reikėtų ieškoti konkretaus analitinio numerio atsargų apskaitos kortelės, kad ją pasirinkti kaip parduodamą prekę.

Šis apskaitos būdas gali atrodyti sudėtingas, tačiau praktikoje jis paprastai įgyvendinamas padarius parduodamų butų sąrašą Excel lentelėje pagal unikalius numerius, o buhalterinėje programoje analitinės parduodamų butų apskaitos kortelės nesudaromos.

Namo xxx, Vilnius, unikalus numeris xxx apskaitos registras. Namo pridavimo data 2014 m. Spalio 1 d. Prelim. sut. 2014 m. spalio 14 d. 2014-2015 m. atlikti statybos darbai, kurie buvo įtraukti į 2013 sąskaitą. Jei numatomos patirti sąnaudos, neįvertintos 2013 sąskaitoje bus patirtos 2016 m. ir vėliau ir apie jas sužinojome 2015 m., būtina 2015 m. Jei numatomos statybos sąnaudos dėl parduoto namo bus patirtos vėliau nei 2016 metais, reikia nepamiršti diskontuoti atidėjinio sumą pagal 19 VAS 11 p.

2013 sąskaita pagamintos gatavos produkcijos yra kredituojama, kai ataskaitinis periodas nėra pasibaigęs. Jei po finansinių ataskaitų sudarymo paaiškėja, kad planas buvo netikslus, kredituojama 6 klasės sąskaita. Apskaitinių vertinimų (atidėjiniai nebaigtiems statybos darbams) nekoreguojame retrospektyviai, nes tuo momentu kai jie buvo sudaryti mes turėjome patikimą informaciją, kad statybos darbai kainuos daugiau.

Įmonė pirko medžio pjovimo stakles. Ilgalaikio turto pirkimas atliekamas keliais etapais:

- Aprašomas pirkimo kodas su tarpine sąskaita.

- Įvedama pirkimo operacija, kurioje perkamas pirkimo kodas visai ilgalaikio turto įsigijimo sumai.

- Sukuriama ilgalaikio turto kortelė.

Paspauskite mygtuką "Naujas". Atsidaro langas "Operacijų su pagr. Paspauskite mygtuką "Naujas". Užpildykite laukus:

- "Turto kodas" - iš ilgalaikio turto sąrašo pasirinkite ilgalaikį turtą MP01 "Medžio pjovimo staklės".

- "Padalinys" - iš sąrašo parinkite padalinio kodą.

- "Atsakingas asmuo" - iš menedžerių sąrašo pasirinkite atsakingą asmenį.

Po ilgalaikio turto operacijos perkėlimo susiformuoja įrašas Didžiosios knygos operacijose. Paspauskite mygtuką "Analitinė operacija". Patekote į DK operacijų sąrašą. Paspauskite mygtuką "Koreguoti". Pamatysite šio dokumento sąskaitų korespondenciją. Atsispausdinkite įvedimo į eksploataciją aktą. Paspauskite mygtuką "Koreguoti" ir atsidarykite langą "Operacijų su pagr. priemonėmis koregavimas".

Ar aiškūs ilgalaikio turto pirkimo žingsniai? Ar supratote kaip atspausdinamas įvedimo į eksploataciją aktas?

Ilgalaikio Turto Inventorizacija

Inventorizacija - tai turto objektų būvimo įmonėje patikrinimas natūra. Įmonė stengiasi apsaugoti savo turtą, efektyviai ir tikslingai jį naudoti, todėl atlieka inventorizaciją. Inventorizacija apima visą įmonės turtą.

Literatūroje inventorizacija skirstoma įvairiai. Vienas iš inventorizacijos skirstymo būdų pateiktas 1 schemoje.

Inventorizacija skirstoma į:

- Pilną inventorizaciją

- Dalį inventorizaciją

- Planinę inventorizaciją

- Neplaninę inventorizaciją

- Dokumentinę inventorizaciją

Per dalinę inventorizaciją tikrinama kurio nors turto dalis. Planinė inventorizacija atliekama parengiant metinę finansinę atskaitomybę. Neplaninė inventorizacija atliekama kilus įtarimams, kad asmenys nesąžiningi. Dokumentinės inventorizacijos metu skaičiuojamas mokėtinos skolos.

Inventorizacija įmonėje prasideda nuo vadovo įsakymo. Įsakymas rašomas vienai konkrečiai inventorizacijai atlikti. Įsakymo pavyzdys pateiktas 1 priede.

Įsakymu tvirtinama inventorizacijos komisija. Komisiją ypač patogu įmonėse, kur inventorizuojama periodiškai. Įsakymas paprastai rašomas ūkinių metų pradžioje. Jame nurodomos inventorizacijos ir kada ši komisija atliks.

Įmonė, prieš atliekant inventorizaciją turi apsirūpinti inventorizacijai įforminti reikalingais blankais. Inventorizacijos taisyklėse išvardyti rekvizitai.

Inventorizuojant ilgalaikį turtą, komisija turi patikrinti jo atsiradimo įmonėje pagrįstumą (sutartys, sąskaitos, pajamavimo dokumentai). Ilgalaikio materialiojo turto inventorizacija įforminama sudarant inventorizacijos aprašus.

Inventorizacijos taisyklėse nurodoma, kad ilgalaikio materialiojo turto objektus įrašyti į aprašus pavieniui. Pagal kiekvieną turto buvimo vietą sudaromi atskiri aprašai. Atskiri aprašai sudaromi pagal buhalterinės apskaitos sąskaitas, kuriose jis apskaitomas.

Materialiai atsakingam asmeniui rekomenduojama sudaryti tris egzempliorius. Inventorizacijos aprašai turi būti sudaryti trimis egzemplioriais. Visi aprašai turi būti užpildyti aiškiai, įskaitomai, netrinti ir nebraukyti.

Apraše, turi būti sunumeruoti didėjančia tvarka. Žodžiais įrašomas paskutinio įrašo lape eilės numeris. Taip pat žodžiais nurodomas bendras kiekis, sudėjus visuose lapuose įrašytus kontrolinius skaičius. Inventorizacijos aprašas pasirašomas materialiai atsakingo asmens ir komisijos narių parašus atitinkamose vietose.

Atlikus inventorizaciją, inventorizacijos komisija sutikrina apskaitos ir inventorizacijos duomenis. Kompiuterizavimas nesibaigia. Jis gali būti labiau ar mažiau kompiuterizuotas.

Nustatomi neatitikimų atsiradimo priežastis. Rastą perteklių paprastai siūloma užpajamuoti. Jeigu trūkumas atsirado dėl materialiai atsakingo asmens kaltės, gali paskirti pakartotinę inventorizaciją.

Po inventorizacijos būtina atlikti inventorizacijos rezultatų įvertinimą. Inventorizacijos rezultatus įformina įsakymu administracijos vadovas arba savininkas.

Po inventorizacijos atlikimo, per 10 dienų turi būti padaromi įrašai atitinkamose sąskaitose. Ilgalaikio materialiojo turto perteklius, įvertintas 5000 Lt, registruojamas į apskaitos registrus.

Išnagrinėkime situacijas, kai UAB „Aguona“ remiantis 2004 m. 31 d. inventorizaciją, nustatytas turto trūkumas už 2000 Lt.

Taisant neesmines klaidas, t. y. reikšmingai neiškraipomi. Tarkim, 2004 m. vasario 12 d. įmonė įsigijo baldų komplektą už 7000 Lt. Baldai buvo pradėti naudoti įmonės veikloje balandžio pabaigos. Apskaitoje turi būti užregistruotos ir per 2004 m. amortizacijos sąnaudos. Jeigu inventorizacijos metu nerandamas į apskaitą įtrauktas ilgalaikis turtas dėl stichinės nelaimės, avarijos ir pan. priežasčių, tai registruojama iki šiol.

Jeigu inventorizacijos metu nustatoma, kad įmonė neturi jokio dokumento, patvirtinančio, kad jos savininkas yra įsigijęs kokią nors priemonę, kaip ilgalaikis turtas, toks turtas figūruoti kaip perteklius.

Pavyzdys: Inventorizacijos aprašas

UAB „Aguona“, kabinetas Nr. 1 Inventorizacijos aprašo Nr.

Inventorizacijos aprašas

Kabinetas Nr. 1

Materialiai atsakingas asmuo dir. pav.

Už išvardyto turto išsaugojimą atsakau, pretenzijų komisijai neturiu.

Vyr.

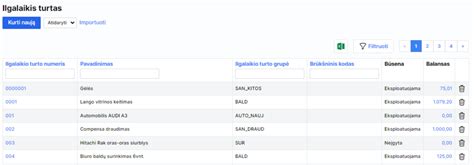

15 Ilgalaikio turto žodynai ir pagrindiniai parametrai

| Eil. Nr. | Turto pavadinimas | Inventoriaus Nr. | Kiekis | Pastabos |

|---|---|---|---|---|

| 1 | Stalas | 12345 | 1 | Geras stovis |

| 2 | Kėdė | 67890 | 1 | Nauja |

tags: #rasto #neuzpajamuoto #ilgalaikio #turto #aktas