Nekilnojamojo turto (NT) nuoma Lietuvoje yra populiari papildomų pajamų forma, tačiau ji taip pat gali būti mokestinių klaidų šaltinis. Ar kada nors susimąstėte, kiek mokesčių slepia nekilnojamojo turto nuomos sutartis? Atsakymas gali nustebinti: mokesčių srautas priklauso nuo nuomos specifikos ir gali tekti ne tik nuomotojui, bet ir nuomininkui. Šiame straipsnyje aptarsime mokesčius, susijusius su sandėliavimo patalpų nuoma iš fizinio asmens.

Nekilnojamojo turto nuoma Lietuvoje

Pagrindiniai Mokesčiai Nuomojant NT

Mokesčiai nuomojant nekilnojamąjį turtą yra GPM (gyventojų pajamų mokestis), PVM (pridėtinės vertės mokestis) ir nekilnojamojo turto mokestis. Šios prievolės taikomos nuomojant ar nuomojantis patalpas gyvenimui ar veiklai.

Gyventojų Pajamų Mokestis (GPM)

Iš nuomos gaunamos pajamos apmokestinamos 15 proc. gyventojų pajamų mokesčio tarifu, jei iš nekilnojamojo turto nuomos gautų pajamų suma kartu su kitomis su darbu nesusijusiomis pajamomis neviršija 120 vidutinių darbo užmokesčių (VDU), t. y. 136 334 EUR. Kai iš nekilnojamojo turto nuomos gautų pajamų kartu su kitomis su darbu nesusijusiomis pajamomis suma viršija 120 VDU, t. y. 136 334 EUR, sumai, viršijančiai minėtą ribą, taikomas 20 proc.

Norint deklaruoti gyventojo pajamas, gautas iš nekilnojamojo turto nuomos, pildoma gyventojų pajamų mokesčio deklaracijos forma GPM311 (ankstesniems metams taikoma forma GPM308).

Pridėtinės Vertės Mokestis (PVM)

Pagal Lietuvos Respublikos pridėtinės vertės mokesčio įstatymo (toliau - PVMĮ) 31 str., nekilnojamojo turto nuoma - sutartam laikui už atlygį teisės naudotis nuosavybe kaip savininkui suteikimas, užtikrinant, kad joks kitas asmuo negalės pasinaudoti tokia teise. Nekilnojamojo turto nuomos sandorio tikslas - galimybė pasinaudoti tam tikru nekilnojamuoju turtu (t. y. „pasyvus“ tam tikro ploto suteikimas).

Tačiau, svarbu atsižvelgti į keletą niuansų:

- Trumpalaikė nuoma: Trumpalaikė gyvenamųjų patalpų nuoma (iki 2 mėn.) apmokestinama taikant standartinį PVM tarifą.

- Ilgalaikė nuoma: Ilgalaikė nuoma paprastai PVM neapmokestinama.

Nuo 2025-05-01 įsigaliojo nauja LR PVMĮ 31 straipsnio 3 dalies redakcija, taip pat mokesčių administratorius atnaujino ir papildė PVMĮ 31 straipsnio komentarą. Šios dalies komentaras papildytas nuostata, kad pagal Lietuvos Respublikos aplinkos ministro 2016 m. spalio 27 d. įsakymu Nr. 2) gyvenamosioms patalpoms priskiriami butai (t. y.

Pagal PVMĮ 31 str. 3 dalies nuostatas apmokestinamasis asmuo (nuomotojas) turi teisę pasirinkti už patalpų nuomą, kuri pagal PVMĮ 31 straipsnį PVM neapmokestinama, skaičiuoti PVM PVMĮ nustatyta tvarka, jeigu patalpos nuomojamos apmokestinamajam asmeniui PVM mokėtojui. Tuo atveju, jeigu įmonė būtų pasirinkusi nuo patalpų nuomos paslaugų skaičiuoti PVM ir patalpos būtų nuomojamos individualią veiklą vykdantiems asmenims PVM mokėtojais, tai tokie nuomos sandoriai būtų apmokestinami standartiniu 21 proc.

Pagal PVMĮ 71 straipsnio nuostatas, Lietuvos apmokestinamasis asmuo (pvz., mažoji bendrija ar kita įmonė) privalo pateikti prašymą įregistruoti jį PVM mokėtoju bei už tiekiamas prekes, teikiamas paslaugas PVMĮ nustatyta tvarka skaičiuoti PVM ir mokėti jį į biudžetą, jeigu bendra atlygio už vykdant ekonominę veiklą šalies teritorijoje patiektas PVM apmokestinamas prekes, suteiktas PVM apmokestinamas paslaugas suma per metus (paskutinius 12 mėnesių) viršija 45 000 eurų.

Nekilnojamojo Turto Mokestis (NTM)

NTM moka NT savininkai, neatsižvelgiant į tai, ar NT savininkas yra Lietuvos ar užsienio juridinis asmuo.

Įmonė už gyventoją moka žemės mokestį, jeigu šalys taip susitarė.

Verslo Liudijimas

Jeigu gyventojas nuomoja gyvenamosios paskirties nekilnojamąjį turtą kitiems gyventojams, jis gali pasirinkti mokėti fiksuoto dydžio pajamų mokestį įsigijęs verslo liudijimą patalpų nuomai. Fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos nuo 2026-01-01 50 000 Eur (iki 2025-12-31 45 000 Eur) per mokestinį laikotarpį neviršijančios nekilnojamojo turto nuomos pajamos (kai nuomojami keli tokie daiktai, pajamos sudedamos). Nuo 2026-01-01 50 000 Eur (iki 2025-12-31 45 000 Eur) sumą per mokestinį laikotarpį viršijančios nekilnojamojo turto nuomos pajamos apmokestinamos pajamų mokesčiu.

Aptariamais atvejais Valstybinio socialinio draudimo (VSD) ir privalomojo socialinio draudimo (PSD) įmokos „Sodrai“ turi būti mokamos tik tada, kai nekilnojamasis turtas nuomojamas individualios veiklos (verslo liudijimo) pagrindu. PSD kas mėnesį mokama įmoka sudaro 38,74 EUR. VSD įmokų tarifas - 8,72 proc. nuo minimaliosios mėnesinės algos (MMA), arba 48,40 EUR. Ši suma, priklausomai nuo dalyvavimo pensijų kaupime įmokos, gali padidėti iki 58,39 EUR arba 65,05 EUR.

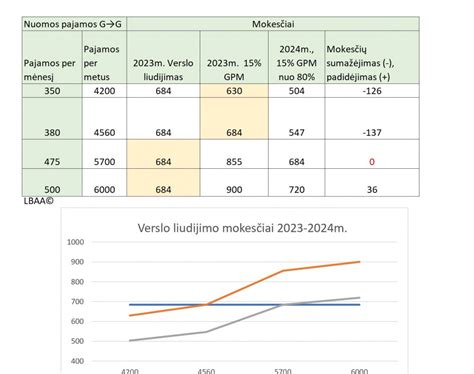

Verslo Liudijimo ir 15% GPM palyginimas

Pavyzdžiui, verslo liudijimas gali būti paprastesnis ir pigesnis variantas, jei nuomojama daug butų.

| Kriterijus | Verslo liudijimas (VL) | 15% GPM (Deklaravimas) |

|---|---|---|

| Mokėjimo laikas | Iš anksto (prieš pradedant nuomą) | Pasibaigus metams (iki geg. 1 d.) |

| Mokesčio dydis | Fiksuotas (pvz., 400-600 Eur/metus didmiesčiuose) | 15 % nuo gautos sumos |

| Pajamų riba | Iki 45 000 Eur (nuo 2026 m. - 50 000 Eur) | Nėra |

Svarbu pažymėti, kad fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 45 000 EUR per mokestinį laikotarpį neviršijančios nekilnojamojo turto objekto nuomos pajamos. 45 000 EUR sumą per mokestinį laikotarpį viršijančios nekilnojamojo turto nuomos pajamos apmokestinamos taikant 15 proc. / 20 proc. Gyventojų pajamų mokesčio apskaičiavimas, deklaravimas ir sumokėjimas

Svarbios Nuostatos ir Taisyklės

Pasak bnt.eu, jei bendra nuomos sutarties suma viršija 5000 eurų, visi mokėjimai už nuomą turi būti atliekami bankiniu pavedimu. Atsiskaitymas grynais pinigais yra draudžiamas. Ši taisyklė dėl pavedimų taikoma kiekvienam mokėjimui, nepriklausomai nuo dydžio.

Jei atsiskaitymai už patalpų nuomą vyksta kartą per mėnesį, deklaracija GPM313 turi būti pateikta iki einamojo mėnesio 15 dienos už praėjusį mėnesį. Pavyzdžiui, jei nuoma už sausį sumokama sausio mėnesį, reiškia, kad deklaracija turi būti pateikta iki vasario 15 d.. Bendra kalendorinių metų nuomos suma deklaruojama metinėje deklaracijoje GPM312.

Su gyventojui priklausančio turto naudojimu susijusių išlaidų (pvz., dokumentais pagrįsti abonentiniai mokesčiai) apmokėjimas nelaikomas gyventojo pajamomis, jeigu apmokama už tuos laikotarpius, kai šiuo turtu faktiškai naudojosi (nuomos ar kitos sutarties pagrindu) ne pats turto savininkas, o kitas asmuo. Gyventojo pajamomis natūra taip pat nelaikomos kito asmens apmokėtos sumos už sunaudotą el. energiją, vandenį, apskaičiuotos atitinkamais matavimo prietaisais.

Svarbu! Pilkoji zona: A (fizinis asmuo, nuomotojas) gali susidurti su neaiškumu dėl modelio naudingumo 2026 m..

Nuoma tarp fizinių asmenų

Išvados

Straipsnyje apžvelgėme pagrindinius mokesčius, susijusius su sandėliavimo patalpų nuoma iš fizinio asmens. Svarbu atidžiai išnagrinėti visas mokestines prievoles ir pasirinkti optimalų apmokestinimo būdą, atsižvelgiant į individualią situaciją. Problemos su nuoma dažniausiai kyla ne dėl tarifų, o dėl prastų sutarčių.