Kiekvienoje įmonėje sukauptas turtas turi turėti savininką. Priklausyti pačiai įmonei, t. y. steigiant įmonę, visą pradinį jos turtą įdeda steigėjai (savininkai). Jiems priklausys ir įmonės ūkininkavimo rezultatas, gaunamas naudojant visą įmonės turtą.

Šį rezultatą galima apibūdinti kaip pelną, pasireiškiantį konkretaus įmonės turto padidėjimu, arba nuostolį, pasireiškiantį šio turto sumažėjimu. Taigi savininkų nuosavybė biznyje atspindi tai, ką jie investavo į savo įmonę ir ką gavo iš jos veiklos, disponuodami visu turtu. Tokios investicijos yra galimos ir į veikiančią įmonę.

Be savininkų įdėto turto, įmonė gali laikinai disponuoti ir pasiskolintu kitų įmonių turtu, kurį vėliau reikės grąžinti savininkams. Šiuo atveju atsiranda skolintojų nuosavybė (angl. liabilities), kurią reikėtų suprasti kaip įmonės įsipareigojimą suteikti tam tikrą naudą kitai įmonei - skolintojai.

Dažniausiai skolintojų nuosavybę suvokiame kaip pasiskolintą materialų turtą, pavyzdžiui, skolą bankui ar tiekėjams. Dažniausiai įmonės tokio pobūdžio skolas privalo grąžinti pinigais. Tačiau gali būti ir kitokių įmonės skolų grąžinimo atvejų, pavyzdžiui, įsipareigojimas išnuomoti pastatą ar suteikti kitas paslaugas. Šiuo atveju įmonė privalo grąžinti skolą nepiniginiu turtu.

Lygybė tarp turto, kuriuo disponuoja įmonė, ir savininkų bei skolintojų nuosavybės vadinama apskaitinė lygybe. Ji pagrįsta dviem požiūriais: tas pačias vertybes, kuriomis įmonė disponuoja. Turtas parodo mums, kas konkrečiai priklauso įmonei, kitaip tariant, kuo ji disponuoja. Skolintojų ir savininkų nuosavybė nusako, kiek ir kam priklauso įmonės turto.

Viskas, kas priklauso įmonei, yra įnešta pačių savininkų, pasiskolinta iš kitų įmonių kreditorių arba uždirbta naudojant turtą, kuriuo disponuoja įmonė. Kadangi kreditoriai juridiškai turi pirmumo teisę į įmonės turtą, tai savininkų nuosavybė (angl. equity) vadinama liekamąja nuosavybe.

Nuosavybės Formos

Nuosavybės aspektu tikslinga išskirti personalines įmones, ūkines bendrijas bei akcines bendroves (korporacijas).

Personalinės Įmonės

Panagrinėkime personalinę S. Jūs jau žinote, kad vadovaujantis įmonės principu, savininko (namas, įvairūs apyvokos daiktai ir kita) ir įmonės turtas yra atskirti. Šios įmonės turtą sudaro: patalpos, instrumentai, įvairios atsarginės detalės bei 15000 litų. Patalpos, instrumentai, atsarginės dalys bei dalis pinigų įdėta į šią įmonę paties savininko. Be to, 10000 litų S. Rugys pasiskolino iš banko, nes ketina pirkti įrengimų.

Kaip matote, turto pusėje parodyta, kuo konkrečiai disponuoja Ši įmonė, tai - pinigai, atsarginės dalys, instrumentai ir patalpos. O nuosavybės pusėje parodyta, kam priklauso tas turtas: 40000 litų S. Rugiui ir 10000 litų bankui.

Personalinės įmonės savininko nuosavybė išreiškiama terminu kapitalas. Kapitalo kategorija nusako, kokia turto dalis priklauso savininkui. Be to, įmonė laikinai disponuoja pinigais, kuriuos ji pasiskolino iš banko.

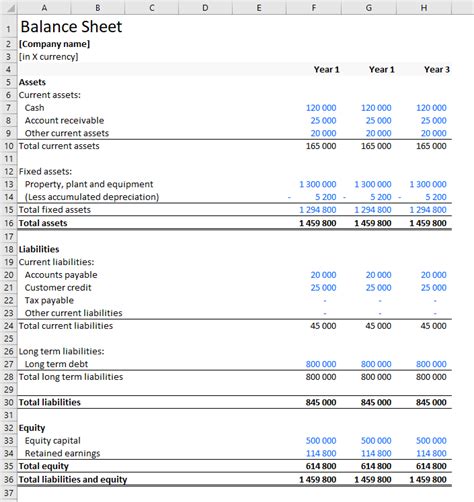

Pavyzdys: Paprastas balansas

Už teisę naudotis skolintuoju turtu įmonė moka šio turto savininkui tam tikrą atlyginimą - palūkanas. Taigi savininko nuosavybė yra lygi turtui, kuris lieka grąžinus visas įmonės skolas ir įsipareigojimus.

Todėl S. Įmonės turtas (50000 Lt) - Skolintojų nuosavybė (10000 Lt) = Savininko nuosavybė (40000 Lt) (S. Rugio kapitalas).

Ūkinė Bendrija

Dabar panagrinėkime ūkinę bendriją „Ratas". Šios įmonės savininkai yra jau du asmenys: Gylys ir Jonušis. Įmonė taiso mašinas, keičia tepalus, atlieka kitus smulkius automobilių remonto darbus. Visas įmonės turtas įvertintas 250000 litų, jį sudaro: garažas, įvairūs įrengimai, atsarginės dalys, instrumentai.

banko paskola -15000 litų, Gylio įnešto į įmonę turto vertė -100000 litų, kito savininko (Jonušio) -135000 litų. Kaip matote, ūkinės bendrijos atveju savininkų nuosavybė išskaidoma atskiriems asmenims pagal turto įdėjimų į įmonę dydį.

Suprantama, kad konkretus turtas (pvz.: instrumentai, įrengimai) neskirstomas pagal tai, kuris savininkas jį įnešė ar už kieno pinigus viskas buvo nupirkta. Tai padaryti, esant netgi dviem savininkams ir palyginti nedideliam įmonės turtui, yra neįmanoma, nes dalis turto gali būti įsigyta už abiejų savininkų įneštus pinigus.

Taigi kaip jau minėjome, savininkų nuosavybė, mūsų atveju - Gylio ir Jonušio kapitalai parodo ne konkretų turtą, kuris priklauso vienam ar kitam savininkui, o tik jų pretenzijas į tam tikrą turto dalį.

Ūkinėje bendrijoje, esant keliems savininkams, atsiranda būtinybė paskirstyti ūkininkavimo rezultatą savininkams. Štai todėl nuosavybės dalyje fiksuojama, kokia turto dalis priklauso kiekvienam savininkui. Pagal tai, kiek kiekvienas iš jų įnešęs turto, galima paskirstyti pelną. Tai yra logiška, nes didesnis turtas uždirba didesnę pelno dalį.

Akcinių bendrovių kapitalas formuojamas daug sudėtingiau. Tai susiję su didesniais šioms įmonėms keliamais reikalavimais ir griežtesne valdžios priežiūra. Nepaisant šito, pačių akcinių bendrovių atsakomybė kontrahentams ir net savininkams tebėra ribota.

Akcinių bendrovių savininkai (akcininkai) už įmonės įsiskolinimus atsako tik pačių įneštomis į įmonę sumomis, o jų neužtekti įmonės įsipareigojimams padengti. Todėl tam tikro įmonės kreditorių garanto - kapitalo -formavimą griežtai reglamentuoja įstatymai.

Akcinių bendrovių savininkų (akcininkų) nuosavybės pagrindas yra akcinis kapitalas, kurio priklausomybę akcininkams patvirtina specialūs vertybiniai popieriai - akcijos.

Panagrinėkime akcinę bendrovę „Malyba". Jos turtą sudaro: pastatai, įrengimai, žemė, žaliavos, kurių bendra suma - 1500000 litų. Tam, kad įsigytų šį turtą, įmonė „Malyba" išleido ir pardavė paprastųjų akcijų už 1000000 lirų.

Taigi apskaitoje akcijų savininkų investuotus pinigus vadinsime akciniu kapitalu (angl. share capital, capital stock). Akcinis kapitalas parodo, kokia abstraktaus įmonės turto dalis priklauso savininkams (akcininkams).

Pažymėtina, kad ant pačios akcijos lakšto niekas nerašo, kaip panaudoti savininkų pinigai (kokio konkretaus turto dalis priklauso kiekvienam akcininkui). Be abejo, įmonei, kuri disponuoja netgi nedideliu turtu, jį paskirstyti akcininkams yra neįmanoma, todėl ir vartojamas terminas akcinis kapitalas.

Mūsų nagrinėjama įmonė turi ir skolų. Tai - skola tiekėjams (50000 litų) ir kitos ilgalaikės skolos (200000 litų). Kiekviena įmonė skoloms turi skirti ypatingą dėmesį. turtu, įmonė gali pasiekti labai gerų rezultatų.

Kapitalo Struktūra

Įmonės kapitalo struktūra yra skolos ir nuosavybės derinys, kurį įmonė naudoja savo veiklai finansuoti bei augimui užtikrinti. Kitaip tariant, tai būdas, kuriuo įmonė finansuoja savo turtą, derindama skolą ir nuosavybę. Įmonės kapitalo struktūra yra svarbus veiksnys, lemiantis jos finansinę būklę ir našumą.

Skolos ir Nuosavybės Kainos Balansas

Svarbu atsižvelgti į skolos ir nuosavybės kainą. Skolos kaina yra palūkanų norma, kurią įmonė turi sumokėti už savo skolą, o nuosavybės kaina yra grąža, kurią akcininkai tikisi gauti iš savo investicijų. Skolos ir nuosavybės sąnaudos turėtų būti subalansuotos, siekiant užtikrinti, kad įmonė galėtų efektyviai finansuoti savo veiklą ir augimą.

Rizikos Profilio Valdymas

Įmonės kapitalo struktūra taip pat turėtų būti valdoma taip, kad ji atitiktų įmonės rizikos profilį. Įmonės rizikos profilis nustatomas pagal skolos ir nuosavybės santykį jos kapitalo struktūroje. Manoma, kad įmonė, turinti aukštą skolos ir nuosavybės santykį, yra labiau rizikinga nei įmonė, kurios skolos ir nuosavybės santykis yra žemas.

Sutuoktinių Nuosavybė Įmonėje Skyrybų Atveju

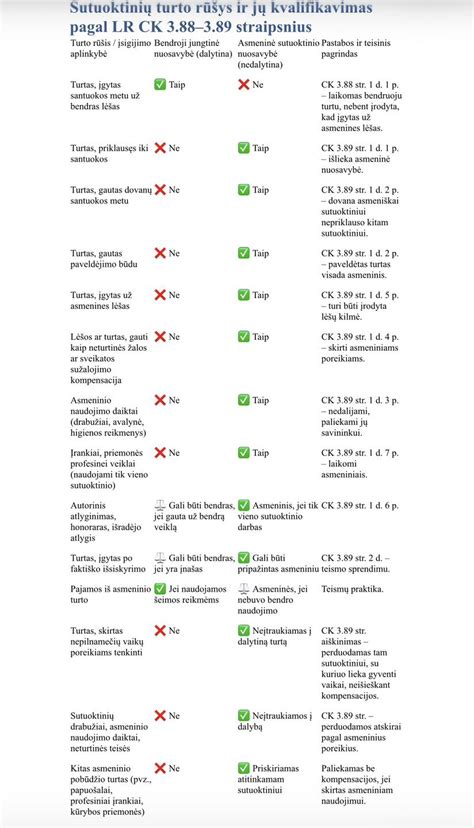

Nutraukiant santuoką arba sutuoktiniams dalinant turtą ne skyrybų procese, dažnai kyla klausimas, kaip sutuoktiniui apsaugoti savo nuosavybę, išvengti jos padalinimo ir dalies atitekimo kitam sutuoktiniui arba kaip apsaugoti dovanotą ir/ar paveldėtą turtą ir pan. Ieškant atsakymų į šiuos klausimus, pirma reikėtų nustatyti, kokia nuosavybės teisine forma sutuoktiniai valdo turtą, identifikuoti, kuris turtas priklauso sutuoktiniams bendrosios jungtinės nuosavybės teise ir turėtų būti dalinamas, o kuris yra kiekvieno sutuoktinio asmeninė nuosavybė ir dalinamas nebus.

Bendroji Jungtinė Sutuoktinių Nuosavybė

Bendroji jungtinė nuosavybė

Pagal Lietuvos Respublikos civilinį kodeksą galioja sutuoktinių bendrosios jungtinės nuosavybės prezumpcija, kuri reiškia, jog turtas, sutuoktinių įgytas po santuokos sudarymo, yra jų bendroji jungtinė nuosavybė. Pavyzdžiui, jeigu po santuokos sudarymo sutuoktiniai įsigijo butą, automobilį, kompiuterį ar skalbimo mašiną ir pan., šis turtas jiems priklausys bendrosios jungtinės nuosavybės teise.

Civiliniame kodekse yra pateiktas turto, priklausančio sutuoktiniams bendrosios jungtinės nuosavybės teise, detalizavimas:

- Pirma, tai yra turtas (kilnojamasis, nekilnojamasis), įgytas po santuokos sudarymo abiejų sutuoktinių ar vieno jų vardu. Taigi, jeigu automobilį/butą po santuokos sudarymo įsigijo sutuoktinis savo vardu, šis turtas priklausys abiems sutuoktiniams, nepaisant to, kas jį įsigijo ir kuris iš sutuoktinių nurodytas nuosavybės dokumentuose.

- Antra, bendros yra pajamos, gautos tiek iš abiejų sutuoktinių, tiek ir iš vieno jų veiklos. Pavyzdžiui.

- Trečia, jeigu abu sutuoktiniai pradėjo verstis verslu po santuokos sudarymo, bendrai jiems priklauso ir jų įsteigta įmonė bei iš jos veiklos gautos pajamos. Tačiau jeigu iki santuokos sudarymo įmonė nuosavybės teise priklausė vienam iš sutuoktinių, tai bendrosios jungtinės nuosavybės teise sutuoktiniams priklausys po santuokos sudarymo iš šios įmonės veiklos gautos pajamos ir įmonės (verslo) vertės padidėjimas.

Bendrosios jungtinės nuosavybės prezumpcija reiškia, kad turtas, įsigytas po santuokos tiek abiejų, tiek vieno sutuoktinio vardu, yra bendroji jungtinė sutuoktinių nuosavybė.

- Ketvirta, bendras turtas taip pat yra ir pajamos, gautos po santuokos sudarymo iš sutuoktinių ar vieno jų darbinės ar intelektinės veiklos, dividendai, taip pat pensijos, pašalpos bei kitokios išmokos, išskyrus tikslinės paskirties išmokas. Taigi, vieno sutuoktinio gaunamas darbo užmokestis yra bendra sutuoktinių nuosavybė, taip pat kaip ir honoraras už profesinę veiklą. Pavyzdžiui, sutuoktinė yra rašytoja ir už išleidžiamas knygas gauna honorarą. Honoraras yra bendroji sutuoktinės ir jos vyro nuosavybė.

- Penkta, bendrąja jungtine sutuoktinių nuosavybe Civilinis kodeksas pripažįsta pajamas bei vaisius, gautus iš sutuoktinio asmenine nuosavybe esančio turto. Pavyzdžiui, vienam iš sutuoktinių asmenine nuosavybės teise priklauso butas, kuris yra nuomojamas. Už buto nuomą gaunomos lėšos priklauso abiems sutuoktiniams bendrai.

Taigi, sutuoktinių bendroji jungtinė nuosavybė apima gan platų įvairaus turto ratą, todėl dalinant turtą tiek skyrybų metu, tiek sudarant sutartį dėl turto padalinimo, reikia nustatyti, koks turtas yra bendras ir todėl turi būti dalinamas. Žinoti, koks turtas yra bendroji jungtinė sutuoktinių nuosavybė, yra naudinga ir tam, kad sudarant tam tikrus sandorius, kuriems reikalingas abiejų savininkų dalyvavimas, nebūtų atimama galimybė perleisti tam tikrus nuosavybės objektus.

Sutuoktinio darbo užmokestis/honoraras už profesinę veiklą - bendroji jungtinė sutuoktinių nuosavybė.

Asmeninė Sutuoktinių Nuosavybė

Asmeninė nuosavybė

Sutuoktiniai turi ne tik bendro, bet ir asmeninio turto, kuriuo gali naudotis, valdyti bei disponuoti, nepriklausomai nuo kito sutuoktinio valios. Kas gi įeina į asmeninio turto sudėtį?

- Pirma, tai yra abiejų sutuoktinių atskirai įgytas turtas iki santuokos sudarymo. Pavyzdžiui, jeigu iki santuokos sudarymo sutuoktinė turėjo butą, jis po santuokos ir liks jos asmenine nuosavybe, ji juo galės disponuoti savo nuožiūra ir jis nebus dalinamas. Tačiau jeigu, pavyzdžiui, šis butas bus nuomojamas po santuokos sudarymo, gaunami nuompinigiai bus bendroji sutuoktinių nuosavybė.

- Antra, asmenine nuosavybe yra sutuoktiniui dovanotas ar paveldėtas turtas po santuokos sudarymo, jeigu dovanojimo sutartyje ar testamente nėra nurodyta, kad turtas perduodamas bendrojon jungtinėn sutuoktinių nuosavybėn. Taigi, jeigu, pavyzdžiui, po santuokos sudarymo kuris nors iš sutuoktinių paveldi turtą, toks turtas pripažįstamas to sutuoktinio asmeninine nuosavybe. Dovanotas sutuoktiniui turtas, jeigu dovanojimo sutartyje nenurodoma, kad turtas dovanojamas abiems sutuoktiniams, yra asmeninė apdovanotojo nuosavybė.

- Trečia, asmenine nuosavybe taip pat yra sutuoktinių asmeninio naudojimo daiktai (avalynė, drabužiai, profesinės veiklos įrankiai), kas yra gan logiška ir suprantama.

- Ketvirta, kalbant apie intelektinę nuosavybę, kaip minėta, pajamos, gaunamos iš intelektinės veiklos, yra bendroji sutuoktinių nuosavybė, tačiau autorinės neturtinės teisės, intelektinės ir pramoninės nuosavybės teisės yra asmeninė sutuoktinio nuosavybė. Tai yra, pavyzdžiui, teisė į patentą, prekės ženklą, asmeninė neturtinė teisė į autorystę.

- Penkta, asmenine nuosavybe taip pat yra ir lėšos bei daiktai, reikalingi asmeniniam sutuoktinio verslui, išskyrus lėšas ir daiktus, skirtus verslui, kuriuo verčiasi abu sutuoktiniai bendrai. Taigi, jeigu vienas iš sutuoktinių turi verslą, įmonę, tuomet šios įmonės veiklai reikalingos lėšos, daiktai bus asmeninine sutuoktinio nuosavybe.

Sutuoktiniui padovanotas ar jo paveldėtas turtas - jo asmeninis turtas.

- Šešta, jeigu sutuoktinis gauna tokias ypatingo pobūdžio lėšas, kaip žalos atlyginimą ar kitokią kompensaciją už žalą, padarytą dėl sveikatos sužalojimo, neturtinę žalą, tikslinę materialinę paramą ir kitokias išmokas, išimtinai susijusias tik su jas gaunančio sutuoktinio asmeniu, teises, kurių negalima perleisti kitiems asmenims, šios lėšos bus asmeninės to sutuoktinio.

- Paskutinis asmeninės nuosavybės teise priklausantis turtas yra sutuoktinio įgytas turtas už asmenines lėšas arba lėšas, gautas realizavus jo asmenine nuosavybe esantį turtą, jeigu to turto įgijimo metu buvo aiškiai išreikšta sutuoktinio valia įgyti turtą asmeninėn nuosavybėn.

Tikslinė parama, išmokos, susijusios su sveikatos sužalojimu, darbingumo netikimu, neturtinės žalos atlyginimu, priklauso tik asmeniui, kuriam jos mokamos.

Šiame straipsnyje apibrėžiamas turto teisinis režimas galioja tik tada, jeigu sutuoktiniai nėra sudarę vedybinės sutarties ir ja pakeitę turto teisinio režimo.

Procesiniai Aspektai

Teismo procesas

Nagrinėjant bylą teisme dėl skyrybų ar turto padalinimo, pirma nustatytina sutuoktinių turto nuosavybės rūšis. Nuo turto nuosavybės formos priklausys, kuriam sutuoktiniui tas turtas atiteks, ar turtas bus dalinamas ar ne.

Civilinis kodeksas pateikia bendrosios jungtinės sutuoktinių nuosavybės prezumpciją, kuri reiškia, kad turtas yra sutuoktinių bendroji jungtinė nuosavybė, kol nėra įrodyta, kad turtas yra vieno sutuoktinio asmeninė nuosavybė. Atsižvelgiant į šią prezumpciją, įrodinėti reikia būtent aplinkybę, kad turtas sutuoktiniui priklauso asmeninės nuosavybės teise.

Civilinis kodeksas aiškiai apriboja įrodymų ratą ir nurodo, kad faktas, jog tam tikras turtas yra asmeninė sutuoktinio nuosavybė, gali būti įrodytas tik rašytiniais įrodymais, išskyrus atvejus, kai įstatymas leidžia liudytojų parodymus arba to turto prigimtis ir pobūdis patys savaime įrodo, kad turtas yra vieno sutuoktinio asmeninė nuosavybė.

Sutuoktinio asmeninė teisė į turtą teismo proceso metu įrodinėtina rašytiniais įrodymais.

Turto Padalinimo Santuokos Nutraukimo Procese Ypatumai

Turto padalinimas skyrybų atveju

Lietuvos Aukščiausiasis Teismas vienoje naujausių bylų pažymėjo, jog santuokos nutraukimas yra vienas iš bendrosios jungtinės nuosavybės pasibaigimo pagrindų, todėl, nutraukiant santuoką, be kitų privalomai spręstinų santuokos nutraukimo padarinių, turi būti išsprendžiamas ir bendro turto padalijimo klausimas (CK 3.59 straipsnis, CPK 385 straipsnio 1 dalis).

LAT išaiškino, jog teismo sprendimas padalyti konkretų sutuoktinių bendrą turtą reiškia konstatavimą, kad daugiau bendro turto sutuoktiniai nebeturi, Todėl tiek šalys, tiek teismas turi siekti, kad visi turtiniai sutuoktinių klausimai būtų išspręsti santuokos nutraukimo byloje.

Tuo atveju, jeigu paaiškėja, kad santuokos nutraukimo byloje buvo padalytas ne visas bendras turtas, taip manantis buvęs sutuoktinis turi teisę įstatymų nustatyta tvarka pasinaudoti proceso atnaujinimo institutu inicijuodamas bylos dėl santuokos nutraukimo proceso atnaujinimą CPK 366 straipsnio 1 dalyje nustatytais proceso atnaujinimo pagrindais.

LAT kitoje savo nutartyje išaiškino, kokia nuosavybės forma buvę sutuoktiniai valdo skyrybų procese nepadalintą bendrosios jungtinės nuosavybės teise jiems priklausiusį turtą.

Bendrosios dalinės nuosavybės teisinį statusą

Nutraukus santuoką, turto, kuris pagal šeimos teisės normas buvo priskirtinas bendrajai jungtinei nuosavybei, teisiniam režimui nebetaikomos šeimos teisinius santykius reglamentuojančios teisės normos, t. y. tokiais atvejais, kai sutuoktiniams bendrosios jungtinės nuosavybės teise priklausantis turtas nepadalijamas santuokos nutraukimo byloje, nutraukus santuoką, jis valdomas bendrosios dalinės nuosavybės teise, o buvę sutuoktiniai yra laikomi bendrosios dalinės nuosavybės dalyviais ir bendrosios dalinės nuosavybės teisės objektą valdo, juo naudojasi ir disponuoja bendru sutarimu.

Taigi, byloje pažymėta, jog nutraukus santuoką, bendroji jungtinė nuosavybė pasibaigia, bet turto ar jo dalies nepadalijimo atveju buvę sutuoktiniai nenustoja būti jo bendraturčiai.

Akcinių Bendrovių Įstatinis Kapitalas

Pagal Lietuvos Respublikos Akcinių bendrovių įstatymo 38 straipsnį: Įstatinio kapitalo dydis yra lygus visų pasirašytų bendrovės akcijų nominalių verčių sumai. Jeigu bendrovės nuosavas kapitalas tapo mažesnis kaip 1/2 įstatuose nurodyto įstatinio kapitalo dydžio, valdyba (jeigu valdyba nesudaroma, - bendrovės vadovas) ne vėliau kaip per 3 mėnesius nuo dienos, kurią sužinojo ar turėjo sužinoti apie susidariusią padėtį, privalo sušaukti visuotinį akcininkų susirinkimą, kuris turi svarstyti klausimus dėl sprendimų, nurodytų šio Įstatymo 59 straipsnio 10 dalies 2 punkte ir 11 dalyje.