Šilutės savivaldybės taryba kasmet iki gegužės mėnesio paskutinės dienos turi nustatyti žemės mokesčio tarifus, kurie galios ateinančius mokestinius metus. Žemės nuomos mokesčio tarifai iš naujo nustatomi tik tuomet, jeigu Savivaldybės Taryba nusprendžia juos pakeisti. Savivaldybės Tarybos valioje yra nustatyti minėtų mokesčių tarifus nuo 0,01 iki 4 proc.

Šilutės Savivaldybės pastatas. Šaltinis: silute.lt

Nekilnojamojo Turto Mokesčio Tarifų Nustatymo Kriterijai

Nekilnojamojo turto mokesčio tarifą nustato savivaldybės, atsižvelgdamos į vieną arba kelis iš šių kriterijų: nekilnojamojo turto paskirtį, naudojimą, teisinį statusą, jo technines savybes, priežiūros būklę, mokesčio mokėtojų kategorijas (dydį ar teisinę formą, ar socialinę padėtį) ar nekilnojamojo turto buvimo savivaldybės teritorijoje vietą (pagal strateginio planavimo ir teritorijų planavimo dokumentuose nustatytus prioritetus).

Žemės Mokesčio Tarifų Diferencijavimas Šilutės Rajone

Savivaldybės administracija, atsižvelgdama į politikų nuomonę, žemės mokesčius diferencijavo. Mažiausiu tarifu - 0,4 proc. Šiek tiek didesniu tarifu - 0,8 proc. Didžiausias mokesčio tarifas - 3 proc.

Analizuojant žemės mokesčių tarifus į akis krenta faktas, kad mokesčio tarifas už žemę, skirtą pramoninės paskirties statiniams, sandėliams bei verslininkų komercinei veiklai, yra tik 1 proc. Pagrindiniams žemės naudotojams - Šilutės rajono ūkininkams žemės ūkio paskirties žemė apmokestinta vienu iš didžiausių tarifu - tai yra 2 proc. žemės mokestinės vertės.

Šilutės rajono ūkininkai susiduria su didesniais žemės mokesčiais. Šaltinis: agroeta.lt

Žemės Mokesčio Tarifai ir Politikų Nuomonės

Ekonomikos ir finansų komiteto pirmininkas, verslininkas Steponas Kazlauskas sako, kad žemės ūkio paskirties žemė apmokestinta didesniu tarifu nei komercinės paskirties žemė todėl, kad žemdirbiams žemė yra pagrindinis pajamų objektas. Valstiečių ir žaliųjų sąjungos Šilutės skyriaus pirmininkas, Savivaldybės administracijos direktoriaus pavaduotojas Virgilijus Pozingis mano, kad komercinės paskirties sklypų žemės pati vertė yra didesnė nei žemės ūkio paskirties žemės vertė.

Todėl verslininkas, už komercinę žemę mokėdamas perpus mažesnį žemės mokestį, dažnai sumoka didesnę sumą už tokį pat žemės plotą nei žemdirbys. Valstiečių ir žaliųjų sąjungos politikų nuomone, apleistos ir nenaudojamos žemės savininkams turėtų būti taikomas didžiausias mokesčio tarifas - 4 proc.

Lengvatos ir Išimtys

Neapmokestinami žemės sklypai fiziniams asmenims, kurių šeimose mokestinio laikotarpio pradžioje nėra darbingų asmenų, ar kuriems nustatytas 0-40 procentų darbingumo lygis, arba kurie yra sukakę senatvės pensijos amžių ar yra nepilnamečiai. Neapmokestinti žemės sklypai kaimo vietovėse bus iki 1,0 ha, Šilutės mieste - iki 0,06 ha.

Teisės Aktai ir Tarifai

Nuo 2020-01-01, nustatant 2021 metų ir vėlesnių metų mokesčio tarifus Savivaldybės taryba, siekdama, kad naujas konkretus mokesčio tarifas galiotų šios savivaldybės teritorijoje nuo kito mokestinio laikotarpio pradžios, naują konkretų mokesčio tarifą turi nustatyti iki einamojo mokestinio laikotarpio liepos 1 dienos. Jeigu savivaldybės taryba kito mokestinio laikotarpio konkrečius mokesčio tarifus nustato arba pakeičia po liepos 1 dienos, nustatyti (pakeisti) konkretūs mokesčio tarifai savivaldybės teritorijoje taikomi dar kitą mokestinį laikotarpį po ateinančio mokestinio laikotarpio.

Praėjusių ir einamojo mokestinių laikotarpių nekilnojamojo turto mokesčių tarifus galite rasti čia:

- 2026 m.: Savivaldybių sprendimai dėl NTM 2026 m. tarifų

- 2025 m.: Savivaldybių sprendimai dėl NTM 2025 m. tarifų

- 2024 m.: Savivaldybių sprendimai dėl NTM 2024 m. tarifų

- 2023 m.: Savivaldybių sprendimai dėl NTM 2023 m. tarifų

- 2022 m.: Savivaldybių sprendimai dėl NTM 2022 m. tarifų

Nekilnojamojo Turto Mokesčio Tarifai (Galioja nuo 2026 m.)

Galioja apskaičiuojant nekilnojamojo turto mokestį už 2026 m. ir vėlesnius mokestinius laikotarpius:

- Pagrindinio gyvenamojo būsto mokestinės vertės daliai, viršijančiai neapmokestinamąjį dydį, ne mažesnį negu 450 000 eurų, savivaldybės taryba nustato konkretų mokesčio tarifą (tarifus) nuo 0,1 iki 1 procento pagrindinio gyvenamojo būsto mokestinės vertės.

- Gyventojams nuosavybės teise priklausančių ar jų įsigyjamų, išskyrus pagrindinį gyvenamąjį būstą, vienbučių, dvibučių, daugiabučių, įvairių socialinių grupių, gyvenamųjų (butų), mėgėjų sodų, garažų, gyvūnams auginti, žemės ūkio produkcijai tvarkyti, augalams auginti, pagalbinio ūkio, mokslo, religinių, asmeninio poilsio, viešojo poilsio paskirties pastatų (patalpų) ir inžinerinių statinių (įskaitant žuvininkystės statinius) bendros mokestinės vertės daliai:

| Mokestinė vertė | Tarifas |

|---|---|

| Turto vertės dalis, neviršijanti 50 000 eurų | Neapmokestinama |

| Turto vertės dalis, viršijanti 50 000 eurų, bet neviršijanti 200 000 eurų | 0,2 proc. |

| Turto vertės dalis, viršijanti 200 000 eurų, bet neviršijanti 400 000 eurų | 0,4 proc. |

| Turto vertės dalis, viršijanti 400 000 eurų, bet neviršijanti 600 000 eurų | 0,6 proc. |

| Turto vertės dalis, viršijanti 600 000 eurų, bet neviršijanti 1000 000 eurų | 0,8 proc. |

| Turto vertės dalis, viršijanti 1000 000 eurų | 1 proc. |

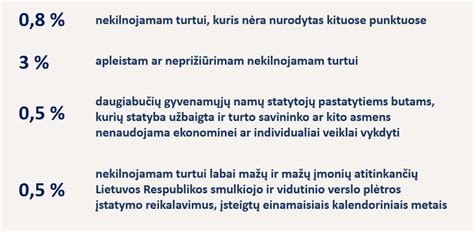

Savivaldybės taryba apleistam ar neprižiūrimam nekilnojamajam turtui, išskyrus nekilnojamąjį turtą, kuris apmokestinamas taikant NTMĮ 6 straipsnio 5 ir 6 dalyse nustatytus tarifus, nustato konkretų mokesčio tarifą (tarifus) nuo 1 iki 5 procentų šio turto mokestinės vertės.

Kitas nekilnojamojo turto mokesčio tarifas yra nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės, išskyrus NTMĮ 6 straipsnio 5-7 dalyse nustatytus atvejus, konkrečius mokesčio tarifus nustato savivaldybės taryba, kurios teritorijoje yra nekilnojamasis turtas.

Taip pat bus taikomas papildomas 0,2 procento nekilnojamojo turto mokesčio tarifas, nekilnojamojo turto (išskyrus nekilnojamąjį turtą, kuris apmokestinamas taikant NTMĮ 6 straipsnio 5 ir 6 dalyse nustatytus tarifus) mokestinei vertei. Papildomas 0,2 tarifas bus taikomas kartu su savivaldybių tarybų nustatytais mokesčio tarifais.

Nekilnojamojo Turto Mokesčio Tarifai (Galioja 2020-2025 m.)

Galioja apskaičiuojant nekilnojamojo turto mokestį už 2020 m. - 2025 m.:

- Bendras nekilnojamajam turtui taikomas tarifas (gyventojams ir juridiniams asmenims, deklaracijos forma KIT711) Nekilnojamojo turto, išskyrus nekomercinės paskirties nekilnojamąjį turtą, mokesčio tarifas nuo 2020-01-01 (apskaičiuojant 2020 ir vėlesnių metų mokestį) yra nuo 0,5 iki 3 proc. Konkretų nekilnojamojo turto mokesčio tarifą nustato savivaldybių tarybos.

- Nekomercinės paskirties nekilnojamajam turtui taikomi progresiniai mokesčio tarifai (nuo 2018-01-01), (tik gyventojams, deklaracijos forma KIT715) Nekomercinės paskirties gyventojo nekilnojamuoju turtu laikomos gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statiniai (patalpos), žuvininkystės ir inžineriniai statiniai.

| Mokestinė vertė | Tarifas |

|---|---|

| Nuo 2020-01-01 turto vertės dalis, neviršijanti 150 000 eurų | Neapmokestinama |

| Nuo 2020-01-01 turto vertės dalis, viršijanti 150 000 eurų, bet neviršijanti 300 000 eurų | 0,5 proc. |

| Turto vertės dalis, viršijanti 300 000 eurų, bet neviršijanti 500 000 eurų | 1 proc. |

| Turto vertės dalis, viršijanti 500 000 eurų | 2 proc. |

Speciali tvarka asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis:

| Mokestinė vertė | Tarifas |

|---|---|

| Nuo 2020-01-01 turto vertės dalis, neviršijanti 200 000 eurų | Neapmokestinama |

| Nuo 2020-01-01 turto vertės dalis, viršijanti 200 000 eurų, bet neviršijanti 390 000 eurų | 0,5 proc. |

| Turto vertės dalis, viršijanti 390 000 eurų, bet neviršijanti 650 000 eurų | 1 proc. |

| Turto vertės dalis, viršijanti 650 000 eurų | 2 proc. |

Ūkininkų Patirtis ir Iššūkiai

Šilutės r. Rusnės miestelyje gyvenanti ūkininkė Snieguolė Radvinskienė piktinasi Šilutės r. savivaldybės tarybos sprendimu valstybinės žemės nuomos mokestį padidinti nuo 0,3 proc. iki 1,2 proc. žemės vertės. Ūkininkės teigimu, visai šalia NDRP esančiame Gaidelių kaime (Šilutės sen.) valstybinės žemės ūkio paskirties žemės apmokestinamoji vertė yra apie 900 Eur/ha, o Rusnės kadastrinėje vietovėje - apie 2 900 Eur/ha.

S. Radvinskienės teigimu, šeimos ūkiai, laikantys iki 150 galvijų ir ūkininkaujantys regioniniame parke, negauna jokių išmokų už meldines nendrinukes. Ji redakcijai pateikė ir žemės nuomos mokesčio 2020 bei 2021 metų deklaracijas. Iš jų aiškiai matyti, kad užpernai reikėjo mokėti 463,75 Eur žemės mokesčių, o pernai - jau 2 072,78 Eur.

Pavyzdžiai Iš Kitų Savivaldybių

Kaimyniniame Tauragės r. ūkininkų dalia lengvesnė. Šio rajono savivaldybės administracijos Kaimo reikalų skyriaus vedėjas Petras Kulikauskas ŪP sakė, jog taryba yra nustačiusi 1,5 proc. valstybinės žemės nuomos mokesčio tarifą. O jeigu žemės nuomininkas nėra skolingas už praėjusį laikotarpį, jam iškart pritaikoma 30 proc. lengvata.

Šilalės r. savivaldybės administracijos Turto ir socialinės paramos skyriaus vyresnioji specialistė Nijolė Marozienė, rengianti tarybai sprendimų dėl žemės nuomos mokesčio tarifų nustatymo projektus, teigė, kad 2020 m. ir 2021 m. žemės nuomos mokesčio tarifas buvo 1,6 proc. žemės vertės. Bet yra ir tarybos sprendimas, pagal kurį nustatyta 2021 m. žemės mokesčio ir valstybinės žemės nuomos mokesčio lengvata, sumažinant mokesčio dydį už žemės ūkio paskirties žemę.

Pasak N. Marozienės, absoliuti dauguma Šilalės r. ūkininkų nuomoja iki 50 ha, todėl už hektarą moka tik 0,8 proc. Puikiu pavyzdžiu Šilutės politikams galėtų būti Klaipėdos r. savivaldybės tarybos sprendimas, pasirašytas mero, buvusio žemės ūkio ministro Broniaus Markausko.

Už šią veiklos sritį atsakinga savivaldybės Biudžeto ir ekonomikos skyriaus vyriausioji specialistė Rasa Burbienė ŪP paaiškino, jog Klaipėdos r. valstybinės žemės ūkio paskirties žemės nuomai taikomi skirtingi tarifai. Klaipėdos r. valstybinė žemė suskirstyta į daugybę verčių zonų. Jose taikomi skirtingi 0,15, 0,2, 0,25, 0,3, 0,4, 0,5 ir 0,6 proc. tarifai nuo žemės vertės.

Įstatymų nustatyta tvarka Šilutės r. savivaldybės taryba planuoja patvirtinti 2025 metų nekilnojamojo turto mokesčio tarifus. Šią savaitę Tarybos komitetų posėdžiuose svarstomas tokio sprendimo projektas.

Lietuvos Respublikos nekilnojamojo turto mokesčio įstatymo 6 straipsnyje nustatytas mokesčio tarifas - nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės. Konkretų tarifą, kuris galios savivaldybės teritorijoje nuo kito mokestinio laikotarpio pradžios, savivaldybė nustato iki einamojo mokestinio laikotarpio liepos 1 dienos.

Jeigu savivaldybės taryba iki šio termino tarifų nenustato, savivaldybės teritorijoje taikomas minimalus 0,5 proc. Šilutės r. savivaldybės tarybos 2023 m. birželio 29 d. sprendimu 2024 metams buvo nustatytas 0,5 procento mokesčio tarifas nekilnojamajam turtui. Išskyrus 3 proc. mokesčio tarifą apleistam ir nenaudojamam turtui, bei 3 proc.

Nekilnojamojo turto mokestis yra vienas iš savivaldybės biudžeto pajamų šaltinių, todėl patvirtinus mokesčio tarifą, tikimasi surinkti nekilnojamojo turto mokesčio pajamas į savivaldybės biudžetą. Apie 30 proc. nekilnojamojo turto mokesčio į savivaldybės biudžetą sumoka rajono fiziniai ir juridiniai asmenys. Apie 70 proc.

Nekilnojamojo turto mokesčio infografikas. Šaltinis: vilnius.lt

Kaip užpildyti ir pateikti Gyventojo nekilnojamojo turto mokesčio deklaraciją KIT715

Pagrindinės Įstatymo Sąvokos

Apleistas ar neprižiūrimas nekilnojamasis turtas - į savivaldybės teritorijoje esančio apleisto ar neprižiūrimo nekilnojamojo turto sąrašą įtrauktas nekilnojamasis turtas, kuris per statinių priežiūrą atliekančio viešojo administravimo subjekto nustatytą terminą nebuvo suremontuotas, rekonstruotas, kurio statyba neužbaigta Lietuvos Respublikos statybos įstatymo nustatyta tvarka ar kuris nebuvo nugriautas ir kurio naudotojas nevykdo Statybos įstatyme nustatytų statinių naudotojų ar statytojų (užsakovų) pareigų, susijusių su statinių priežiūra.

Pagrindinis gyvenamasis būstas - gyvenamasis pastatas (patalpos), kuriame (kuriose) nekilnojamojo turto savininkas - fizinis asmuo Lietuvos Respublikos gyvenamosios vietos deklaravimo įstatymo nustatyta tvarka yra deklaravęs gyvenamąją vietą kalendorinio mėnesio paskutinę dieną, ir tuo pačiu adresu registruoti pagalbinio ūkio paskirties pastatai (patalpos), inžineriniai statiniai, susiję su gyvenamuoju pastatu (patalpomis) bendra ūkine paskirtimi ir skirti tik nuolatiniams gyvenamojo pastato (patalpų) poreikiams tenkinti.

Kai fiziniam asmeniui savivaldybės teritorijoje, kurioje yra jo deklaruota gyvenamoji vieta, nuosavybės teise nepriklauso gyvenamasis pastatas (patalpos) ar toks gyvenamasis pastatas (patalpos) nėra įsigyjamas (-os), šio įstatymo taikymo tikslais pagrindiniu gyvenamuoju būstu gali būti laikomas mėgėjų sodų, garažų, pagalbinio ūkio, asmeninio poilsio, viešojo poilsio paskirties pastatas (patalpos), kuriame (-iose) šio nekilnojamojo turto savininkas - fizinis asmuo Gyvenamosios vietos deklaravimo įstatymo nustatyta tvarka yra deklaravęs gyvenamąją vietą kalendorinio mėnesio paskutinę dieną.

tags: #silutes #rajono #nekilnojamo #turto #mokescio #tarifai