Nuo 2026 m. sausio 1 d. įsigalios nauja nekilnojamojo turto (NT) mokesčio sistema, kuri palies kiekvieną gyventoją, turintį nekilnojamojo turto, - nuo turinčių tik vieną būstą iki valdančių kelis objektus. Keičiasi ir gyventojų pajamų mokesčio (GPM) apskaičiavimo taisyklės, parduodant nekilnojamąjį turtą.

Finansų ministerija registravo nekilnojamojo turto mokesčio pakeitimus, koreguojančius griežtą ribą, nuo kurios mokamas šis mokestis. Anksčiau ministerija siūlė taikyti nulinį tarifą nekomerciniam NT (gyvenamajam, poilsio, sodų, garažų ir kt.), kurio vertė neviršija 40 tūkst. eurų. Dabar kalbama apie savivaldybės nustatomą neapmokestinamąjį dydį.

Pagal projektą, savivaldybės taryba iki šių metų gruodžio nustato neapmokestinamąjį dydį - pagrindinio gyvenamojo būsto mokestinės vertės dalies, kuriai taikomas 0 procento mokesčio tarifas, - nuo 20 tūkst. iki 80 tūkst. eurų. Jeigu savivaldybė nenustatys iki gruodžio neapmokestinamojo dydžio, jos teritorijoje 2026 metais galios 40 tūkst. eurų neapmokestinamasis dydis.

Nekilnojamojo turto mokesčio deklaracijos KIT711 užpildymo ir pateikimo tvarka juridiniams asmenims

Finansų viceministras Kristupas Vaitiekūnas pirmadienį „Delfi“ komentavo, kad nutarta daugiau sprendimo galios suteikti savivaldai, reaguojant į skirtumus nekilnojamojo turto rinkoje. „Turėjome nemažai susitikimų su įvairiomis asociacijomis, grupėmis, tarp jų ir su Lietuvos savivaldybių asociacija, ir išgirdome, mūsų nuomone, tikrai pagrįstų nuogąstavimų, kad savivaldybės tarpusavyje labai skirtingos: pavyzdžiui, Neringos, Vilniaus, yra kaimiškų vietovių savivaldybės, kur nekilnojamojo turto vertės skiriasi labai dramatiškai. Jų buvo pastaba, jog šiek tiek diskrecijos joms, kad jos atlieptų savo nekilnojamojo turto rinkos specifiką. Turbūt ir buvo tas pagrindinis veiksnys, lėmęs šį siūlomą pakeitimą“, - kalbėjo viceministras.

Savivaldybės taryba naują konkretų mokesčio tarifą turi nustatyti iki einamojo mokestinio laikotarpio liepos 1 dienos. Savivaldybė gali visiškai atleisti nuo mokesčio savo biudžeto sąskaita. Mokestis įskaitomas į savivaldybės, kurios teritorijoje yra nekilnojamasis turtas, biudžetą, nebent nustatyta kitaip.

Taigi, NT mokestį pagrindinio gyvenamojo būsto mokestinės vertės daliai siūloma taikyti pagal tokią tvarką:

- neviršijančiai neapmokestinamojo dydžio, taikomas 0 procento mokesčio tarifas;

- viršijančiai neapmokestinamąjį dydį, tačiau neviršijančiai 200 000 eurų, taikomas 0,1 procento mokesčio tarifas;

- 200 000 - 400 000 eurų taikomas 0,2 procento mokesčio tarifas;

- 400 000 - 600 000 eurų - 0,5 procento mokesčio tarifas;

- viršijančiai 600 000 eurų taikomas 1 procento mokesčio tarifas.

Atskirai numatomas ne pagrindinio būsto apmokestinimas. Tad fiziniam asmeniui nuosavybės teise priklausančių ar jų įsigyjamų, - išskyrus pagrindinį gyvenamąjį būstą, - vienbučių, dvibučių, daugiabučių, įvairių socialinių grupių, gyvenamųjų (butų), mėgėjų sodų, garažų, gyvūnams auginti pastatų (patalpų) bendros mokestinės vertės daliai, mokestis būtų taikomas tokia tvarka:

- neviršijančiai 20 000 eurų taikomas 0 procento mokesčio tarifas;

- 20 000 - 200 000 eurų taikomas 0,1 procento mokesčio tarifas;

- 200 000 - 400 000 eurų - 0,2 procento mokesčio tarifas;

- 400 000 - 600 000 eurų - 0,5 procento mokesčio tarifas;

- viršijančiai 600 000 eurų taikomas 1 procento mokesčio tarifas.

Pastaroji grupė intervalų taip pat galiotų pastatams žemės ūkio produkcijai tvarkyti, augalams auginti, pagalbinio ūkio, mokslo, religinių, asmeninio poilsio, viešojo poilsio paskirties patalpoms.

Papildomas 0,2 procento mokesčio tarifas taikomas nekilnojamojo turto, išskyrus nekilnojamąjį turtą, kuris jau aptartas, mokestinei vertei. Apleistas ar neprižiūrimas apmokestinamas taikant 4 procentų mokesčio tarifą. Mokesčiu neapmokestinamas NT ar jo dalis, fizinio asmens naudojama socialinei globai ir socialinei priežiūrai, arba - fizinio asmens naudojamas pajamoms iš žemės ūkio veiklos, kaip tai apibrėžta įstatymu, uždirbti. Yra ir kitų išimčių.

Siūlomos mokesčio lengvatos pagrindiniam gyvenamajam būstui, jei jo vertė siekia iki 450 tūkst. eurų - NT mokesčio suma mažėtų 50 proc. Asmenims, turintiems 3 ir daugiau vaikų ar neįgalų vaiką, siūloma mokestį mažinti 75 proc., kai NT vertė neviršija 450 tūkst. eurų.

Pagal siūlomą tvarką, mokestiniai pakeitimai įsigaliotų nuo 2026 metų sausio 1 dienos. Jiems dar reikia Vyriausybės ir Seimo pritarimo.

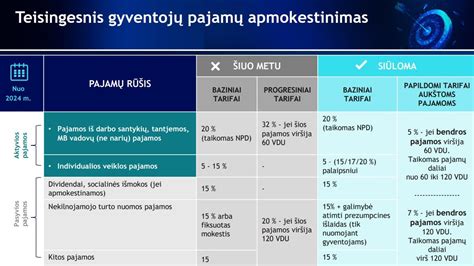

Trys GPM tarifai Registruotuose mokesčių pakeitimuose vietoje anksčiau skelbtų keturių gyventojo pajamų mokesčio (GPM) laiptelių, liktų trys. Viceministras K. Vaitiekūnas teigė, kad buvo išgirsti verslo argumentai.

„Metinė pajamų dalis, neviršijanti 36 vidutinių šalies darbo užmokesčių (VDU) dydžio sumos, apmokestinama taikant 20 procentų pajamų mokesčio tarifą; Metinė pajamų dalis, viršijanti 36 VDU dydžio sumą, bet neviršijanti 60 VDU dydžio sumos, apmokestinama taikant 25 procentų pajamų mokesčio tarifą; Metinė pajamų dalis, viršijanti 60 VDU dydžio sumą, apmokestinama taikant 32 procentų pajamų mokesčio tarifą“, - rašoma įstatymo projektuose.

Toliau dokumente skelbiama, kad metinė pajamų ne iš darbo santykių arba jų esmę atitinkančių santykių (išskyrus individualios veiklos pajamas, tantjemas ar atlygį už veiklą stebėtojų taryboje ar valdyboje) dalis, neviršijanti 12 VDU dydžio sumos būtų apmokestinama taikant 15 proc. pajamų mokesčio tarifą.

Siūlymai dėl GPM: Fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 45 000 eurų per mokestinį laikotarpį neviršijančios individualios veiklos pajamos (kai vykdoma kelių rūšių veikla, pajamos sudedamos). 45 000 eurų sumą per mokestinį laikotarpį viršijančios individualios veiklos pajamos įskaitomos į metinę pajamų dalį ir pajamų mokesčio tarifas taikomas, kaip nustatyta aukščiau tai yra 20 proc., 25 proc., 32 proc..

Individualios veiklos pajamos, neviršijančios 42 500 eurų per metus, apmokestinamos taikant 20 procentų pajamų mokesčio tarifą.

Numatytas pokytis dėl sveikatos draudimo. Dabar numatyta konkreti suma - 350 eurų, kurios neviršijant, būtų taikoma lengvata.

Numatyta, kad pelno mokestis didės iki 17 proc. nuo 16 proc. O verslų, kuriuose vidutinis darbuotojų skaičius neviršija 10 žmonių ir mokestinio laikotarpio pajamos neviršija 300 tūkst. eurų, pirmojo mokestinio laikotarpio ir antrojo mokestinių laikotarpių apmokestinamasis pelnas apmokestinamas taikant 0 procentų mokesčio tarifą, kitų mokestinių laikotarpių apmokestinamasis pelnas - taikant 7 proc. tarifą.

Užregistruotame mokesčių pakeitimo dokumente numatyta, kad vietoje 9 proc. lengvatinis 12 proc. pridėtinės vertės mokesčio (PVM) tarifas bus taikomas apgyvendinimo paslaugoms, keleivių vežimo paslaugoms, visų rūšių meno ir kultūros įstaigų, meno ir kultūros renginių lankymui. Kaip ir skelbta anksčiau, šildymo nebelieka tarp PVM lengvatų.

Taip pat užregistruotas saugumo įnašo projektas. Numatyta, kad ne gyvybės draudimo sutartims taikomas 10 procentų saugumo įnašo tarifas. Išskyrus transporto draudimą.

Taip pat, kaip ir anksčiau skelbta, akcizais būtų apmokestinami nealkoholiniai saldinti gėrimai.

Gyvenamųjų patalpų nuoma ir apmokestinimas

Gyvenamąsias patalpas gyventojui ne verslo tikslais ir individualios veiklos vykdymui nuomoti galima abiem būdais - tiek registruojant individualią veiklą (verslo liudijimo pagrindu), tiek jos neregistruojant. Jei gyvenamosios paskirties patalpos nuomojamos juridiniam asmeniui arba gyventojui individualios veiklos vykdymui, mokestį moka nuomininkas, t. y. jis yra mokestį išskaičiuojantis asmuo.

Kai nekilnojamasis turtas nuomojamas nekilnojamojo turto nuomos sutarties pagrindu, gaunamos pajamos apmokestinamos 15 proc. gyventojų pajamų mokesčio tarifu, jei iš nekilnojamojo turto nuomos gautų pajamų suma kartu su kitomis su darbu nesusijusiomis pajamomis neviršija 120 vidutinių darbo užmokesčių (VDU), t. y. 136 334 EUR. Kai iš nekilnojamojo turto nuomos gautų pajamų kartu su kitomis su darbu nesusijusiomis pajamomis suma viršija 120 VDU, t. y. 136 334 EUR, sumai, viršijančiai minėtą ribą, taikomas 20 proc.

Kai nekilnojamasis turtas nuomojamas įregistravus individualią veiklą (verslo liudijimo pagrindu), mokamas fiksuoto dydžio gyventojų pajamų mokestis. Svarbu pažymėti, kad fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 45 000 EUR per mokestinį laikotarpį neviršijančios nekilnojamojo turto objekto nuomos pajamos. 45 000 EUR sumą per mokestinį laikotarpį viršijančios nekilnojamojo turto nuomos pajamos apmokestinamos taikant 15 proc. / 20 proc.

Norint deklaruoti gyventojo pajamas, gautas iš nekilnojamojo turto nuomos, pildoma gyventojų pajamų mokesčio deklaracijos forma GPM311 (ankstesniems metams taikoma forma GPM308).

Valstybinio socialinio draudimo (VSD) ir privalomojo socialinio draudimo (PSD) įmokos „Sodrai“ turi būti mokamos tik tada, kai nekilnojamasis turtas nuomojamas individualios veiklos (verslo liudijimo) pagrindu. PSD kas mėnesį mokama įmoka sudaro 38,74 EUR. VSD įmokų tarifas - 8,72 proc. nuo minimaliosios mėnesinės algos (MMA), arba 48,40 EUR. Ši suma, priklausomai nuo dalyvavimo pensijų kaupime įmokos, gali padidėti iki 58,39 EUR arba 65,05 EUR.

Verslo pozicija ir savivaldybių reakcija

Lietuvos verslo konfederacija (LVK) išreiškė susirūpinimą dėl kitąmet kone dvigubai augsiančios NT mokestinės vertės. Anot konfederacijos, tokie staigūs mokestiniai pokyčiai gali turėti itin neigiamų pasekmių komercinio NT turintiems verslams. Pavyzdžiui, kai kuriems verslams gali tekti mažinti investicijas ar net veiklos apimtis.

Didžiųjų Lietuvos miestų (Vilniaus ir Kauno) merai verslo nerimą girdi ir jam pritaria - šiuo metu galiojanti tvarka, verslų atžvilgiu, neteisinga.

Šiuo metu komerciniam NT yra taikomi du pagrindiniai mokestiniai tarifai: 1 proc. tarifas, taikomas didžiajai daliai komercinio NT, ir 0,7 proc. tarifas, taikomas poilsio, maitinimo, viešbučių, kultūros, sporto ir mokslo paskirties pastatams.

Dėl šiemet atnaujintų NT turto verčių, kitąmet mokesčiai kai kuriems verslams išaugs kone dvigubai. Be to, prisidės ir 0,2 proc. papildomas mokestis, kurio lėšos bus skiriamos gynybai.

Siekiant išvengti per didelio šoko verslams, LVK siūlo išdėstyti mokestinės naštos augimą etapais, užtikrinant nuoseklų augimą per trejus metus. Visgi tam 2026 m. ir 2027 m. reiktų sumažinti NT mokesčio tarifus.

LVK pažymi, kad didžiausia našta kitąmet teks verslui, kuris valdo daug nekilnojamojo turto. Kadangi prie tokio staigaus mokesčių augimo prisitaikyti tokiems verslams bus sudėtinga, dėl to gali tekti mažinti investicijas ir veiklos apimtis.

Kauno meras Visvaldas Matijošaitis primena, kad kiekvienais metais savivaldybių tarybos tvirtina kitų metų komercinio nekilnojamojo turto (NT) mokesčio tarifus arba tiesiog palieka galioti senus, kaip juos nustato įstatymų rėžiai.

Anot Kauno mero, dar labiau situaciją apsunkina ir tai, kad būtent šiemet Registrų centras perskaičiavo turto vertes. Jis neslepia, kad pats nuo šių sprendimų nusišalina, nes šia tema yra gana šališkas - t. y. patys yra verslininkas ir turi komercinės paskirties turto.

Kauno meras nurodė, kad iki šiol Kaune daug metų galiojo du NT tarifai komerciniam turtui - 0,7 ir 1 proc. Jis pasidalijo, kad po diskusijų su verslo asociacijomis, Kauno savivaldybės administracija ketina siūlyti sumažinti tarifą iki minimalios ribos - 0,5 proc.

Vilniaus miesto meras Valdas Benkunskas taip pat neslėpė, kad girdi verslo susirūpinimą. Anot mero, šiuo metu galiojanti tvarka yra neteisinga, nes verslams sukelia šoką.

V. Benkunskas pažymėjo, kad šie metai nėra išskirtiniai - tokia situacija kartojasi kas penkerius metus, todėl jo nuomone, šį aspektą nacionalinei valdžiai būtina peržiūrėti. Vilniaus miesto meras mano, kad NT vertinimas turėtų būti vykdomas dažniau.

Nekilnojamojo turto pardavimo pajamų apmokestinimas

Gyventojų pajamų mokestis (GPM) yra apskaičiuojamas taip: GPM = (pardavimo pajamos* - įsigijimo kaina** - privalomi mokėjimai***) x 15 proc.

Nekilnojamojo turto pardavimo pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą, tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Nuo 2026 m. sausio 1 d. 10 metų laikymo reikalavimas trumpinamas iki 5 metų.

- Vienerių metų panaudojimo lengvata - jei deklaracija truko < 2 m., bet gautas pelnas per 12 mėn.

- Svarbus aspektas - deklaracija turi atitikti realybę.

Svarbu įsivertinti konkrečios savivaldybės taikomus tarifus ir pasirūpinti apleisto turto sutvarkymu, kad nebūtų permokama.

Nauji tarifai ir pokyčiai

Dėl to nuo 2026 metų įsigalios trys GPM tarifai. Nauja tvarka numato, kad bus sumuojamos visos metinės pajamos ir priklausomai nuo jų dydžio bus taikomi 20, 25 ir 32 proc. Neapmokestinamų darbdavio mokamų sveikatos draudimo įmokų „lubos“ sieks 350 eurų.

Parlamentas taip pat pritarė prezidento Gitano Nausėdos ir „aušriečių“ siūlymui nuo 2027-ųjų vėl grąžinti papildomą neapmokestinamąjį pajamų dydį (NPD) šeimoms su vaikais. Grąžintina GPM suma už kiekvieną vaiką negalės viršyti 208,8 euro.

Galiausiai parlamentas pritarė ir naujam NT mokesčio modeliui. Pagal naują tvarką, pagrindinis būstas bus apmokestintas nuo 450 tūkst. eurų vertės asmeniui ir nuo 900 tūkst. eurų dviem bendraturčiams. Paskesnis turtas bus apmokestintas nuo 50 tūkst.

Remiantis priimtu įstatymu, pirmajam būstui bus taikomi 0,1-1 proc. NT mokesčio tarifai, juos nusistatys savivaldybės, o antram ir paskesniam - 0,2-1 proc. tarifai: 50-200 tūkst. eurų vertės - 0,2 proc., 200-400 tūkst. eurų - 0,4 proc., 400-600 tūkst. Turtas, kuris bus didesnės vertės ir sieks 0,6-1 mln. eurų, bus apmokestinamas 0,8 proc. Brangesniam negu 1 mln. eurų turtui bus taikomas 1 proc.

Apleistam turtui bus taikomi 1-5 proc. tarifai, o komercinio NT apmokestinimas nekeičiamas - lieka 0,5-3 proc.

Parlamentas taip pat pritarė, kad pagrindiniu būstu būtų laikomas ne tik gyvenamasis NT, kuriame gyventojas bus deklaravęs gyvenamąją vietą, bet ir kai kurios negyvenamosios patalpos bet kurioje vietovėje.

| Mokesčio tipas | Senas tarifas | Naujas tarifas |

|---|---|---|

| Pelno mokestis | 16% | 17% |

| Lengvatinis PVM | 9% | 12% (apgyvendinimo, keleivių vežimo, kultūros įstaigoms) |

tags: #sodra #nekilnojamo #turto #klausimai #pelno #mokestis