Valstybinė mokesčių inspekcija (VMI) skelbia savivaldybių sprendimus dėl 2018 m. nekilnojamojo turto mokesčio tarifų. Panagrinėkime, kokie tarifai buvo nustatyti didžiuosiuose Lietuvos miestuose.

Ką svarbu žinoti apie nekilnojamojo turto vertinimą?

Vilniaus Nekilnojamojo Turto Mokesčio Tarifai

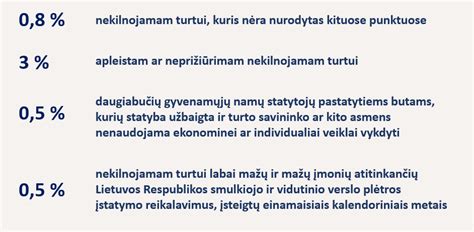

Vilniaus miesto taryba paliko nuostatą kaupti 10 proc. Vilniuje 2018 metams nustatytas bendras 1% tarifas. Apleistam turtui kitais metais kaip ir šiemet bus taikomas 3% tarifas.

Pasak Savivaldybės, poilsio, maitinimo, viešbučių, kultūros, sporto, mokslo paskirties pastatams (patalpoms) bei pastatams (patalpoms), naudojamiems viešiesiems poreikiams kultūros ir švietimo srityje - knygynams, meno galerijoms, kūrybinėms dirbtuvėms, paliktas lengvatinis 0,7 proc. nekilnojamojo turto mokesčio tarifas.

Visam kitam nepaminėtam turtui (verslo centrų, pramonės bei sandėliavimo pastatams) taip pat paliekamas galioti 1 proc.

Pernai, taikant lengvatinį 0,7 proc. tarifą, buvo deklaruota 3 mln. Eur nekilnojamojo turto mokesčio. Didžiąją mokesčio dalį sudarė nekilnojamojo turto mokestis už viešbučių ir maitinimo paskirties pastatus ir patalpas - 1,4 mln. Eur.

2016 metų sąrašą sudarė 100 objektų (pirminiame sąraše buvo 122 objektai iš jų 22 objektai buvo sutvarkyti), kurių deklaruotas mokestis sudarė 1,2 mln. Eur.

Prognozuojama, šiais metais biudžeto pajamos iš nekilnojamojo turto mokesčio sudarys 35,7 mln. Eur., o 2018 metais - 36,1 mln.

Kauno Nekilnojamojo Turto Mokesčio Tarifai

Kaune kaip ir šiemet 2018 m. galios bendras 1% tarifas. Lengvatinį 0,7% tarifą miestas taikys NT turtui, esančiam Naujamiestyje ir Senamiestyje, kai verslas užsiima knygų prekyba knygynuose, prekiauja suvenyrais, verčiasi maitinimo veikla, turi meno galerijas. Tokie patys NT mokesčio tarifai galioja ir šiemet.

Klaipėdos Nekilnojamojo Turto Mokesčio Tarifai

Klaipėdoje kaip ir šiemet 2018 m. NT mokestį kitais metais reikės mokėti nuo verčių, kurias VĮ Registrų centras (RC) patvirtino 2016 m.

Bendros Tendencijos ir Skaičiavimai

Viso Lietuvos NT mokestinė vertė, kurią masiniu vertinimu nustatė RC, 2016 metų pradžioje siekė 42,73 mlrd. Eur. Ši suma yra 6,5% didesnė už 2011 m. fiksuotą mokestinę vertę.

Tačiau bendra administracinės paskirties pastatų bei patalpų mokestinė vertė Vilniuje pagal naująjį vertinimą mažėjo vidutiniškai 12%.

Fiziniai asmenys už nuosavybės teise priklausančius ir jų įsigyjamus gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinius (patalpas), žuvininkystės statinius ir inžinerinius statinius, kurių bendra vertė viršija 220.000 Eur mokestį sumoka iki einamojo mokestinio laikotarpio gruodžio 15 d.

Nekilnojamojo turto mokestis už kitą mokesčių mokėtojų (tiek fizinių, tiek juridinių asmenų) nekilnojamąjį turtą turi būti sumokėtas iki kitų metų vasario 15 d.

Nekilnojamojo turto mokesčio įstatymo pakeitimai

Nekilnojamojo turto mokesčio tarifus reglamentuoja Lietuvos Respublikos nekilnojamojo turto mokesčio įstatymas. Šis įstatymas nuolat keičiamas ir papildomas. Pagrindiniai pakeitimai, priimti įstatymais:

- 2006 05 25 įstatymu Nr. X-618 (Žin., 2006, Nr. 25)

- 2010 11 23 įstatymu Nr. XI-1158 (Žin., 2010, Nr. 138)

- 2011 12 21 įstatymu Nr. XI-1828 (Žin., 2011, Nr. 160)

- 2012 06 29 įstatymu Nr. XI-2178 (Žin., 2012, Nr. 82)

- 2017 06 08 įstatymu Nr. XIII-430 (TAR, 2017, Nr. 11430)

- 2017 12 05 įstatymu Nr. XIII-815 (TAR, 2017, Nr. 20997)

- 2019 06 13 įstatymu Nr. XIII-2244 (TAR, 2019, Nr. 9742)

- 2019 12 12 įstatymu Nr. XIII-2653 (TAR, 2019, Nr. 21292)

- 2021 12 07 įstatymu Nr. XIV-725 (TAR, 2021, Nr. 2021-25843)

Savivaldybės taryba gali nustatyti ir kelis konkrečius mokesčio tarifus, kurie diferencijuojami tik atsižvelgiant į vieną arba kelis iš šių kriterijų: nekilnojamojo turto paskirtį, naudojimą, teisinį statusą, jo technines savybes, priežiūros būklę, apleistumą, mokesčio mokėtojų kategorijas (dydį ar teisinę formą, ar socialinę padėtį) ar nekilnojamojo turto buvimo savivaldybės teritorijoje vietą (pagal strateginio planavimo ir teritorijų planavimo dokumentuose nustatytus prioritetus).

Savivaldybės taryba, siekdama, kad naujas konkretus mokesčio tarifas galiotų šios savivaldybės teritorijoje nuo kito mokestinio laikotarpio pradžios, naują konkretų mokesčio tarifą turi nustatyti iki einamojo mokestinio laikotarpio liepos 1 dienos. Jeigu, vadovaujantis šio įstatymo 9 straipsnio 3 dalimi, nuo kito mokestinio laikotarpio mokestis už šio įstatymo 9 straipsnio 2 dalies 1 ir 2 punktuose nurodytą nekilnojamąjį turtą bus skaičiuojamas taikant naujai atlikto nekilnojamojo turto masinio vertinimo metu nustatytą vertę, kitą mokestinį laikotarpį galiosiantį naują konkretų mokesčio tarifą savivaldybės taryba gali nustatyti iki einamojo mokestinio laikotarpio gruodžio 1 dienos.

tags: #sprendimas #del #nekilnojamojo #turto #mokescio #tarifo