Būsto paskola yra svarbus finansinis įsipareigojimas, todėl svarbu atidžiai išnagrinėti visus aspektus prieš priimant sprendimą. Šiame straipsnyje aptarsime būsto paskolos sąlygas, palūkanų skaičiuokles ir kitus svarbius aspektus, susijusius su būsto paskola Lietuvoje, ypač atkreipiant dėmesį į Swedbank pasiūlymus.

Būsto Paskolos Sąlygos Lietuvoje

Bankų išduodamos būsto paskolos sąlygos priklauso nuo daugelio faktorių, įskaitant jūsų šeimos pajamas, šeimos dydį, įsipareigojimus, paskolos sumą ir pradinę įmoką. Atlikome tyrimą su statistiniais duomenimis ir sudarėme lentelę, kurioje pateikiame kokio dydžio būsto paskolos palūkanas (banko maržą) siūlo Lietuvos komerciniai bankai.

Palyginkite bankų siūlomas palūkanas, susipažinkite su svarbiausiais kriterijais gaunant paskolą bei užpildykite paraišką būsto paskolai gauti.

Be žemiau esančios būsto paskolos palyginimo lentelės, labai rekomenduojame pasinaudoti kita itin naudinga informacija apie būsto paskolas - Bankai.lt lankytojai pateikia anoniminius duomenis apie tai, kokio dydžio palūkanas jie gavo bankuose imdami paskolas, informacija pateikiama viešai: išduotų paskolų palūkanos.

Kredito unijos siūlo ženkliai aukštesnes būsto paskolos palūkanas nei bankai, tačiau unijos lengviau išduoda būsto paskolas.

¹ Tai yra tik rekomendacinio pobūdžio būsto paskolų sąlygos. Banko marža bankuose pateikta pagal Bankai.lt atliktą tyrimą, nurodžius konkrečiam bankui pagrindinius paskolai gauti reikalingus duomenis.

SEB Banko Būsto Paskolų Duomenys

SEB banko klientų būsto paskolų duomenys (nuolat pildoma):

| Paskolos data | Gauta SEB marža | Paskolos suma, EUR | Šeimos pajamos, EUR/mėn. | Šeimos sudėtis | Palūkanų tipas | Kiek pasiūlė kiti |

|---|---|---|---|---|---|---|

| 2020 03 | 2,34 % | 46500 | 850 | 1 + 1 | Anuitetas (pastovus) | Swedbank pasiūlė 2,49; Citadelė paprašė daug 25 proc. pradinio įnašo (senos statybos butas, visiems kt. bankamss užteko 20 proc.); Luminor pajamos buvo per mažos ir galėjo duoti daug mažesnį kreditą |

| 2020 02 | 2,51 % | 35600 | 4500 | 2 + 2 | Anuitetas (pastovus) | Tai trečioji busto paskola, todėl palukanos didesnės negu rinkoje. Gavome finansavima SEB 2.51 marža, 20 metų, su 30 proc.. SWED siūlė 2.9 marža, 22 metai, su 20 proc., LUMINOR per mėnesį laiko taip ir nesusisieke, nors buvo užpyldytos dvi paraiškos (mano ir sutoktinio). Citadele nefinansavo. |

| 2020 02 | 2,3 % | 38000 | 1100 | 1 | Anuitetas (pastovus) | Luminor 2.7% |

| 2020 01 | 2,26 % | 68000 | 1800 | 2 | Anuitetas (pastovus) | SWED pasiūlė minimaliai 2,49 su 6mėn EURIBOR, Luminor sakė minimaliai gali siūlyti 2,6. sąlygos bent jau standartinėse panašios, tik SWED pražiūri maržą kas 2m. |

| 2020 01 | 2,29 % | 75000 | 2100 | 2 | Anuitetas (pastovus) | Luminor 2,4, 85 proc. finansavimas. Swedbank ir citadelė 70 proc. |

Swedbank Būsto Paskolų Duomenys

Swedbank banko klientų būsto paskolų duomenys (nuolat pildoma):

| Paskolos data | Gauta Swedbank marža | Paskolos suma, EUR | Šeimos pajamos, EUR/mėn. | Šeimos sudėtis | Palūkanų tipas | Kiek pasiūlė kiti |

|---|---|---|---|---|---|---|

| 2020 04 | 2,56 % | 46400 | 1200 | 1 | Anuitetas (pastovus) | Luminor su 20proc inaso - 2.66proc (ne klientas). SEB bankas per 3savaites nesugebojo pateikti sprendimo, bet preliminariai kalba sukosi apie 2.5 marza (klientas). Siauliu bankas norejo 30proc inaso, nes senos statybos bustas, del to atmestas. |

| 2020 03 | 1,99 % | 116000 | 3500 | 2 | Anuitetas (pastovus) | Seb siūlė 2,02%, luminor iš pradžių 2,47%, bet pasakius jog kiti siūlo daug geresnes sąlygas nusileido iki 2,20% |

| 2020 03 | 2,09 % | 103000 | 2300 | 2 + 1 | Anuitetas (pastovus) | SEB pasiūlė 2.2% dėl karantino pakeitė pasiūlymą į 2.8% - iki karantino bendravo tikrai sąžiningai ir stengėsi padėti kaip galėdami, po karantino kita kalba jau buvo; Luminor 2.55% - labai liūdnas aptarnavimas, dar keistesnis faktas - duoda tik preliminarias sąlygas, svarstymas vykdomas tik pasirašius, kad kreditą imsite pagal preliminarias sąlygas. Swedbank pateikė pasiūlymą greičiausiai, aptarnavimą vertinčiau aukščiausiu balu iš šių trijų bankų, taip pat ir lanksčiausi buvo dėl sąlygų. |

| 2020 02 | 2,19 % | 105800 | 1720 | 2 | Anuitetas (pastovus) | Luminor sakė ne mažiau 2,6. SEB pasakė, kad net galime nelaukti, nes geriau už Swed nepasiūlys. Citadelė dengia tik 80proc. kainos perkant namą. Šiaulių bankas neduoda mažiau 2,7. |

| 2020 02 | 2,01 % | 120000 | 1575 | 1 | Anuitetas (pastovus) | Bendra pirkinio suma buvo 143000 Eur, iš ju 123000 bustas, 20000 Eur įsirengimui. Luminor palūkanos 2,45 % ir skolino tik būstui, įsirengimui davė 1500 eur:) Citadele palūkanos 2,2 %, įsirengimui 5000 eur. SEB po iiiiiilgo laiko sutiko skolinti tik būstui, palūkanos nuo 2,3 %, įsirengimui neskolino. Šiaulių banko neprašiau, nes palūkanos žinojau, kad bus nuo 2,3%. |

Luminor Banko Būsto Paskolų Duomenys

Luminor banko klientų būsto paskolų duomenys (nuolat pildoma):

| Paskolos data | Gauta Luminor marža | Paskolos suma, EUR | Šeimos pajamos, EUR/mėn. | Šeimos sudėtis | Palūkanų tipas | Kiek pasiūlė kiti |

|---|---|---|---|---|---|---|

| 2020 02 | 2,2 % | 35000 | 2300 | 2 + 2 | Anuitetas (pastovus) | SEB - 2,55 plius buvo reikalavimas pradinį įnašą turėti jų banke. Swedbank - per mėnesį pasiūlymo taip ir nepateikė. Luminor Kaune viskas vyko sklandžiai, greitai ir gerai. |

| 2020 02 | 2,37 % | 80000 | 2000 | 2 + 1 | Anuitetas (pastovus) | Swed bankas pažadėjo ,bet po to nebedave. Šiauliu bankas pasiūlė ta pati. I Seb banka nesikreipeme |

| 2019 12 | 2,5 % | 34000 | 650 | 1 | Anuitetas (pastovus) | Swedbankas nedave, tiek kiek reikejo, nors kliente esu daug metu...Seb nefinansavo 85proc. Todel liko luminor |

| 2019 09 | 2,74 % | 39000 | 1400 | 2 + 1 | Linijinis (kintamas) | Nenurodė |

| 2019 05 | 2,63 % | 40325 | 850 | 1 | Anuitetas (pastovus) | SEB pasiūlė 2,45, bet vilkino laiką mėnesį, kol galiausiai nekreditavo. Tik blogiausi atsiliepimai apie SEB banką. Nekompetetingi darbuotojai, kabinasi prie tokių dalykų, kurie kitiems bankams net neaktualūs priimant sprendimus dėl kreditavimo. Mėnesį laiko laukiau, vis kažkokių naujų dokumentų prašė visą tą laiką, lyg negalėtų visko iš karto sužiūrėti. Swed pasiūlė 2,79 proc. |

Kaip Apskaičiuojamos Palūkanos?

Sudarydami kredito sutartį, galite pasirinkti palūkanų rūšį - kintamąsias, fiksuotąsias arba jų derinį.

- Kintamosios palūkanos - tai palūkanos, kurias sudaro marža ir kintamoji palūkanų dalis. Jas sudaro individualiai Jums nustatyta banko marža ir Jūsų pasirinkta 3, 6 ar 12 mėnesių tarpbankinė palūkanų norma EURIBOR.

- Fiksuotosios palūkanos - tai palūkanos, kai individualiai Jums nustatytas konkretus fiksuotas palūkanų normos dydis sutartam kredito laikotarpiui.

Palūkanas apskaičiuosime nuo negrąžintos kredito sumos ir jas apskaičiuodami laikysime, kad metuose yra 360 dienų.

Kintamųjų ir fiksuotųjų palūkanų norma nustatoma atsižvelgiant į situaciją paskolų rinkoje, kredito sumą, terminą, Jūsų finansinių galimybių įvertinimą, individualią kredito riziką, taip pat į tai, kiek ir kokių paslaugų Jums teikia SEB bankas.

Kredito Grąžinimo Metodai

Bankui išmokėjus kredito lėšas, sutartomis mokėjimo dienomis įmokos automatiškai nurašomos iš Jūsų pasirinktos sąskaitos. Pirmą įmoką sudaro tik palūkanos.

- Linijinis metodas: Pagrindinė kredito suma yra suskaidoma vienodomis dalimis, kurios mokamos kiekvieną mėnesį. Prie jų pridedamos palūkanos, apskaičiuojamos nuo negrąžintos kredito dalies už faktinį dienų skaičių (kuo mažesnis kredito likutis, tuo mažesnė mokama palūkanų suma). Taigi mėnesio įmokos visą sutarties laikotarpį laipsniškai mažėja.

- Anuiteto metodas: Kiekvieną mėnesį mokama vienoda įmoka, kurią sudaro grąžinamas kreditas ir palūkanos. Iš pradžių didesnę dalį įmokos sudaro palūkanos. Palaipsniui ji mažėja, o kredito dalis didėja, tačiau mėnesio įmokos dydis nekinta. Apskaičiuojant įmokas laikoma, kad mėnesyje yra faktinis dienų skaičius.

Jei iš pradžių galite mokėti didesnes įmokas, Jums naudingiau pasirinkti linijinį kredito grąžinimo metodą - per visą laikotarpį sumokėtų palūkanų suma bus mažesnė.

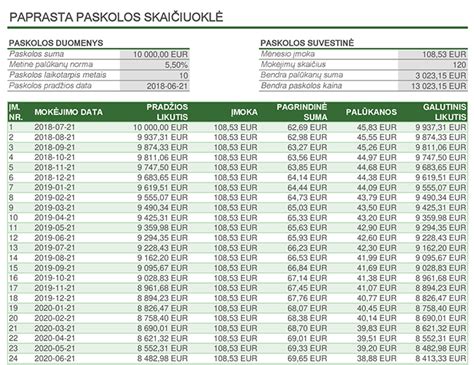

Swedbank Paskolos Skaičiuoklė

Norėdami sužinoti kredito sumą, kuri gali būti jums suteikta, eikite į „Citadele“ banko interneto svetainę www.citadele.lt, pasirinkite Paskolos > Būsto paskola ir paskola įkeičiant nekilnojamąjį turtą, raskite būsto paskola skaičiuoklė.

Skaičiuoklės rezultatas yra preliminarus. Rodoma vakarykštė Jūsų pasirinktos kintamos palūkanų dalies reikšmė. Reali Jūsų mokama kintama palūkanų dalis gali skirtis nuo čia rodomos, nes kintama palūkanų dalis keičiasi kiekvieną dieną.

Pavyzdžiai

- Jei imamo su nekilnojamuoju turtu susijusio būsto kredito bendra suma būtų 110 000 Eur, kai kredito sutarties trukmė - 26 metai, taikant 4 proc. kintamą metinę palūkanų normą, mokant banko nustatytą vienkartinį 0,4 proc. kredito sumos sutarties administravimo mokestį (440 Eur), minimalų kasdienių paslaugų mokestį (1 Eur per mėnesį), hipotekos įregistravimo mokestį (8,60 Eur), būsto kredito įmokas mokant anuiteto metodu, bendros kredito kainos metinė norma 4.190 proc., o bendra kredito gavėjo mokama suma būtų - 179 100.51 Eur.

- Jei imtumėte 12 000 Eur dydžio kreditą, kai kredito sutarties trukmė (ir Kredito grąžinimo terminas) - 7 metų (bendras įmokų skaičius - 83) taikant 8,9 % metinę fiksuotų palūkanų normą, mokant banko nustatytą minimalų kasdienių paslaugų mokestį (1 Eur per mėnesį), 120 Eur sutarties administravimo mokestį, mėnesio įmokas 194,36 Eur mokant anuiteto metodu, bendros kredito kainos metinė norma būtų 9,94%, o bendra kredito gavėjo sumokama suma būtų 16 530,35 Eur.

Papildoma Informacija apie Paskolas

- Paskola palankesnėmis sąlygomis energiškai efektyviam būstui įsigyti.

- Kreipkis dėl paskolos namų atnaujinimui palankiomis sąlygomis.

- Finansavimas iki 35 000 EUR imant paskolą kartu su bendraskoliu.

Visada įsivertink papildomas išlaidas susijusias su skolinimusi (pvz. turto įkeitimo, draudimo ir kt.). Netinkamas skolinių įsipareigojimų vykdymas gali privesti prie priverstinio negrąžintų skolų išieškojimo, taip pat daryti neigiamą įtaką tavo kredito istorijai, kas pablogins galimybes skolintis ateityje.

Atkreipk dėmesį, kad skirtingi paskolų davėjai tave gali vertinti skirtingai.

Praktiniai Patarimai

- Mokėjimo būdas: jeigu planuojate paskolą grąžinti anksčiau laiko, dažniausiai finansiškai naudingiau yra linijinis grafikas.

- Papildomos įmokos: įmokėjus papildomai, naudingiau trumpinti paskolos terminą, o ne mažinti mėnesines įmokas.

Nepasirašyk kol neperžiūrėsi! Pirma būsto paskola