Svajojate apie naujus namus? Bankų finansavimas yra sprendimas, kuris šią svajonę gali paversti realybe. Naujas būstas daugeliui tampa vienu iš didžiausių viso gyvenimo pirkinių. Dėl to jo įsigijimui reikėtų skirti ypatingą dėmesį ir tam gerai pasiruošti. Tą padaryti nėra sunku - bankai pateikia įvairias skaičiuokles ir papildomos informacijos, kuri padeda iš anksto įvertinti savo galimybes. Svarbiausia - visus pasiruošimo žingsnius atlikti iš eilės.

Jei nusprendėte būstą įsigyti pasinaudami banko finansavimu, pirmiausia turėtumėte atsižvelgti į dabartinę savo finansų būklę. Perkant naujos statybos būstą, bendroji taisyklė pradiniam įnašui yra ta, kad nuosavos lėšos turėtų siekti ne mažiau kaip 15-20 proc. įsigyjamo būsto kainos ar vertės. Tačiau jei išsirinkote senesnės statybos būstą, jums gali prireikti didesnio pradinio įnašo. Kita svarbi taisyklė - mėnesio būsto paskolos įmoka kartu su kitais finansiniais įsipareigojimais negalės būti didesnė kaip 40 proc. šeimos pajamų.

Be to, kliento galimybes mokėti paskolos įmokas bankas vertina pagal kelis scenarijus, iš kurių viena yra hipotetinė situacija, jog metinė palūkanų kartelė pasiekia 5 procentus. Būsto paskola yra ilgalaikis finansinis įsipareigojimas, todėl nusprendus jį prisiimti, reikėtų įvertinti ne tik dabartinę savo ar šeimos situaciją. Dar svarbiau yra pabandyti įsivaizduoti, kaip ji galėtų pasikeisti per ateinančius 5 ar 10 metų. Pavyzdžiui, galbūt po kelerių metų planuojate šeimos pagausėjimą ir jums bus reikalingas didesnio ploto būstas ramesniame miesto rajone.

Tiesa, jei anksčiau būsto įsigijimas buvo vertinamas kaip viso gyvenimo investicija, tai dabar vis daugiau žmonių būstą nusprendžia keisti atsižvelgdami į pasikeitusius savo ar šeimos poreikius. Tad jei šiuo metu jums 25 metai, skirti daug laiko svarstymams, ar pasirinktas būstas tenkins jūsų poreikius išėjus į pensiją, nereikėtų. Be to, nepaskutinėje vietoje turėtų būti ir saugumo jausmas - kas nutiktų, jei ilgesnį laiką nebegautumėte reguliarių pajamų ar pusmetį sirgtumėte. Įvertinus savo finansines galimybes ir įsivardijus ateities poreikius, jūsų svajonių būstas įgaus realesnį pavidalą - tiksliai žinosite, kokio dydžio ir kokių charakteristikų būsto norite, kokia jo kaina jums priimtina ir kokio dydžio paskolos įmokos bus toleruotinos jūsų šeimos biudžetui.

Tiesa, radus svajonių būstą reikėtų visapusiškai įvertinti jo kainą. Pavyzdžiui, didžioji dalis naujų būstų Lietuvoje parduodami tik su daline apdaila, vadinasi, jų įrengimui ir apstatymui dar reikės skirti nemažą sumą pinigų. O jei būstas yra sename name, reiktų nusiteikti, kad ateityje gali laukti rimtesni remonto darbai arba renovacija. Nereikėtų pamiršti ir visų papildomų su būsto įsigijimu susijusių mokesčių, įskaitant sutarties sudarymo, notaro, būsto įkeitimo mokesčius. Jei radote jums patinkantį būstą, kuris atitinka keliamus kriterijus ir jūsų finansines galimybes, metas susipažinti su pagrindinėmis banko finansavimo suteikimo sąlygomis, etapais ir palūkanų apskaičiavimo tvarka.

Norint sužinoti banko atsakymą dėl būsto paskolos, paraišką paskolai gauti reikia užpildyti interneto banke ir per trumpą laiką bankas jums pateiks atsakymą. Užpildžius prašymą paskolai gauti jokių papildomų veiksmų atlikti nebereikia - banko konsultantai patys susisiekia su klientu, pristato sprendimą ir sutaria dėl tolimesnių veiksmų. Pastebime, kad vis daugiau klientų renkasi šį būdą ir šiuo metu daugiau nei 90 proc. Paskutinis patarimas - neskubėkite. Šis patarimas galioja visais atvejais, kai reikia priimti didelės reikšmės turinčius sprendimus. Kuo daugiau laiko skirkite savo poreikiams ir galimybėms įvertinti, o jei dėl finansavimo kyla klausimų, visada galima kreiptis konsultacijos į banką telefonu.

Pradinis įnašas: kas tai ir kodėl jis reikalingas?

Tam tikra pradinio įnašo suma - neišvengiama būtinybė, su kuria susiduria kiekvienas žmogus, norintis įsigyti bet kokios paskirties ar tipo būstą. Su pradiniu įnašu susijusios taisyklės yra nurodytos Lietuvos banko išleistuose atsakingo skolinimosi nuostatuose, todėl šių išlaidų tikrai negali išvengti nei vienas asmuo, norintis įsigyti būstą su paskola. Mūsų šalyje Lietuvos bankas prižiūri visus licencijuotus kreditorius.

Nors pakankamai dideli įnašai daugeliui paskolą imančių žmonių atrodo kaip nereikalinga, nuosavų namų įsigijimo procesą sunkinanti aplinkybė, tačiau iš tikrųjų, šis mokestis visai būsto kredito išdavimo sistemai suteikia daugiau tvarkos bei apibrėžtumo. Pradinis įnašas yra tam tikra garantija, jog paskolą imantis žmogus būsto įsigijimą vertina rimtai ir yra finansiškai atsakingas.

Pradiniai įnašai - saugumo garantija ne tik kreditą teikiantiems bankams, bet ir finansavimo siekiantiems žmonėms. Atsakingo skolinimosi nuostatuose pateiktos skolinimosi taisyklės apsaugo žmones nuo neapdairiai prisiimtos finansinės atsakomybės bei nubrėžia aiškias ribas, ką gali ir ko negali daryti paskolas teikiančios įmonės, vertindamos paskolą norinčio gauti žmogaus mokumą.

Nemažai žmonių yra susidarę klaidingą nuomonę, jog pradinis įnašas turi būti mokamas kreditą teikiančiam bankui. Reikėtų nepamiršti, kad pradinio įnašo mokestis yra mokamas ne kreditą teikiančiai įstaigai, o būsto pardavėjui. Norint gauti paskolą, tiek bankui, tiek notarui reikia pateikti įrodymą, apie sėkmingai įvykdytą pradinį mokėjimą už būstą.

Remiantis Lietuvos bankų pateiktais duomenimis, pastaraisiais metais lietuviai daugiausiai skolinosi jau pastatytam ar statomam būstui, kiek mažiau - sklypams ar savarankiškoms būsto statyboms. Minimalus pradinis įnašas turi siekti ne mažiau 15% įsigyjamo būsto kainos ar vertės, tačiau kiekvienas būsto įsigijimo atvejis vertinamas individualiai.

Perkant naujos statybos būstą, bendroji taisyklė pradiniam įnašui yra ta, kad nuosavos lėšos turėtų siekti ne mažiau kaip 15-20 proc. įsigyjamo būsto kainos ar vertės. Tačiau jei išsirinkote senesnės statybos būstą, jums gali prireikti didesnio pradinio įnašo.

Vis tik, tam tikrais atvejais, įnašas gali būti ir didesnis bei sudaryti ženkliai didesnę būsto vertės arba kainos dalį. Didesnį pradinį įnašą dažniausiai reikia mokėti žmonėms, kurie nori įsigyti ne pirmą, o antrą ar trečią būstą su paskola. Imant pirmąją paskolą, pradinis mokestis dažniausiai yra 15 proc, o imant būsto paskolą ne pirmam būstui yra nustatomos griežtesnės sąlygos paskolai gauti. Imant antrą ar trečią paskolą, neretai pradinis įnašas siekia 30 proc. perkamo nekilnojamo turto vertės. Tam tikrais atvejais, prašomas mokestis gali viršyti 40 proc planuojamo įsigyti buto, kotedžo ar namo vertės.

Didesnis pradinio įnašo dydis gali būti nustatytas ir atsižvelgiant į individualią, paskolą imančio kliento finansinę situaciją. Visais atvejais, nusprendus pasinaudoti būsto paskola ir įsigyti svajonių namus, reikėtų iš anksto nusiteikti, jog prašomas įnašas tikrai sudarys ne mažiau kaip 15 proc.

Pradinio įnašo dydis priklausomai nuo būsto tipo:

- Jau pastatytas būstas: Pradinis įnašas turi siekti ne mažiau kaip 15-20 proc. įsigyjamo būsto kainos ar vertės. Tačiau jei išsirinkote senesnės statybos būstą kuris yra neremontuotas, jums gali prireikti didesnio pradinio įnašo.

- Statomas būstas ("iš brėžinių"): Įnašas yra panašus kaip ir perkant pastatytą būstą, jis turi siekti ne mažiau kaip 15-20 proc.

- Namo statyba savarankiškai: Jeigu įsigijote ar jau turite sklypą, esate pasidarę namo sąmatą, įprastai savo lėšų reikia turėti apie 25-30%. Bankų pateiktais duomenimis minimalus pradinis įnašas paprastai yra 25% nuo statybos darbų vertės.

- Žemės sklypo pirkimas: Skolinantis žemės sklypui ir individualaus namo statyboms, reikėtų turėti apie 30-35 procentų nuosavų lėšų. Jeigu perkamas tik sklypas, ir jeigu jis neturi realios statybos vizijos, įnašas yra didesnis, bent nuo 35%.

Bankų paskolų palyginimas

Bankų išduodamos būsto paskolos sąlygos priklauso nuo jūsų šeimos pajamų, šeimos dydžio, įsipareigojimų, paskolos sumos, pradinės įmokos ir daugelio kitų faktorių. Atlikome tyrimą su statistiniais duomenimis ir sudarėme lentelę, kurioje pateikiame kokio dydžio būsto paskolos palūkanas (banko maržą) siūlo Lietuvos komerciniai bankai. Palyginkite bankų siūlomas palūkanas, susipažinkite su svarbiausiais kriterijais gaunant paskolą bei užpildykite paraišką būsto paskolai gauti.

Be žemiau esančios būsto paskolos palyginimo lentelės, labai rekomenduojame pasinaudoti kita itin naudinga informacija apie būsto paskolas - Bankai.lt lankytojai pateikia anoniminius duomenis apie tai, kokio dydžio palūkanas jie gavo bankuose imdami paskolas, informacija pateikiama viešai: išduotų paskolų palūkanos.

Kredito unijos siūlo ženkliai aukštesnes būsto paskolos palūkanas nei bankai, tačiau unijos lengviau išduoda būsto paskolas.

1 Tai yra tik rekomendacinio pobūdžio būsto paskolų sąlygos. Banko marža bankuose pateikta pagal Bankai.lt atliktą tyrimą, nurodžius konkrečiam bankui pagrindinius paskolai gauti reikalingus duomenis.

SEB, Swedbank ir Luminor bankų klientų būsto paskolų duomenys

Ši lentelė apibendrina anoniminius duomenis apie tai, kokias palūkanas klientai gavo iš SEB, Swedbank ir Luminor bankų imdami būsto paskolas.

| Bankas | Paskolos data | Marža | Paskolos suma, EUR | Šeimos pajamos, EUR/mėn. | Šeimos sudėtis | Palūkanų tipas | Ką pasiūlė kiti |

|---|---|---|---|---|---|---|---|

| SEB | 2020 03 | 2,34 % | 46500 | 850 | 1 + 1 | Anuitetas (pastovus) | Swedbank pasiūlė 2,49; Citadelė paprašė daug 25 proc. pradinio įnašo |

| SEB | 2020 02 | 2,51 % | 35600 | 4500 | 2 + 2 | Anuitetas (pastovus) | SWED siūlė 2.9 marža, 22 metai, su 20 proc. |

| Swedbank | 2020 04 | 2,56 % | 46400 | 1200 | 1 | Anuitetas (pastovus) | Luminor su 20proc inaso - 2.66proc (ne klientas). |

| Swedbank | 2020 03 | 1,99 % | 116000 | 3500 | 2 | Anuitetas (pastovus) | Seb siūlė 2,02%, luminor iš pradžių 2,47%, bet pasakius jog kiti siūlo daug geresnes sąlygas nusileido iki 2,20% |

| Luminor | 2020 02 | 2,2 % | 35000 | 2300 | 2 + 2 | Anuitetas (pastovus) | SEB - 2,55 plius buvo reikalavimas pradinį įnašą turėti jų banke. |

| Luminor | 2020 02 | 2,37 % | 80000 | 2000 | 2 + 1 | Anuitetas (pastovus) | Swed bankas pažadėjo ,bet po to nebedave. |

Kaip sukaupti pradiniam įnašui?

Sparčiai kylančios nuomojamų būstų kainos lėmė tai, jog imti būsto paskolą ir įsigyti nuosavą būstą šiais laikais nori vis jaunesnio amžiaus žmonės. Savarankiškai gyvenantys jauni asmenys, o ypač jaunos šeimos susiduria ne tik su itin brangia nuoma, bet ir su aibe kitų finansinių išlaidų, todėl sutaupyti pradinei įmokai gali tik patys kantriausi ir taupiausi.

Pasiryžus eiti sunkiuoju keliu ir nuosekliai taupyti paskolos įnašui, racionaliausias sprendimas - taupymo laikotarpiu nesinuomoti jokio būsto, nes būtent nuoma dažniausiai reikalauja didžiausios biudžeto dalies. Esant galimybei, rekomenduojama pagyventi pas tėvus, draugus ar giminines. Taip pat reikėtų objektyviai apsvarstyti planuojamo įsigyti būsto vertę, nes ji - pagrindinis veiksnys įtakojantis pradinio įnašo dydį. Svarbu atkreipti dėmesį ir į būsto būklę, nes ši aplinkybė įtakos finansines išlaidas, kurių prireiks būsto įrengimui ar remontui.

Pasirinkus finansinių galimybių neatitinkantį būstą, susidursite ne tik su ilgesniu pradinio įnašo kaupimo laikotarpiu, bet ir su didesne būsto paskolos suma. Mokėti paskolos įmokas reikės ne vienerius metus, todėl verta pagalvoti apie visas įmanomas rizikas. Efektyviai išsprendus laikinos gyvenimo vietos klausimą, pasirinkus optimalų, finansines galimybes atitinkantį būsto variantą ir atsisakius įvairių pramogų, pradinei įmokai įmanoma sutaupyti sąlyginai greitai. Žinoma, tikslesnį taupymo laikotarpį galima nustatyti tik įvertinus individualiai gaunamų mėnesinių pajamų dydį bei tikslią, planuojamo įsigyti būsto vertę.

Valstybės parama jaunoms šeimoms

SEB Baltijos šalių tarnybos mažmeninės bankininkystės vadovės Sonatos Gutauskaitės-Bubnelienės teigimu, šiuo metu pagal galiojančius reikalavimus, suteikiant būsto paskolą, gyventojo nuosavų lėšų dalis turi sudaryti ne mažiau kaip 15 proc. įsigyjamo būsto vertės.

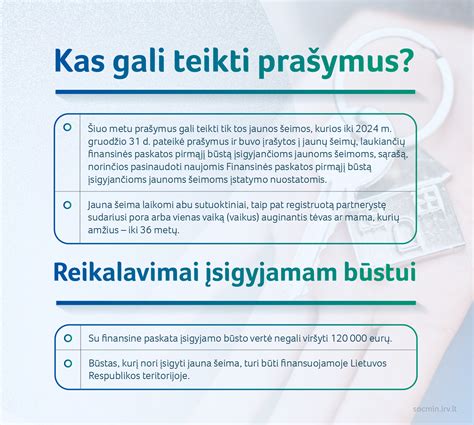

Taip pat ji atkreipia dėmesį, kad gyventojai, atitinkantys sąlygas, gali pasinaudoti bankų teikiamais valstybės iš dalies kompensuojamais būsto kreditais ir valstybės subsidijuojamais būsto kreditais, skirtais jaunoms šeimoms įsigyti pirmąjį būstą šalies regionuose. Šių kreditų atveju valstybės subsidija gali būti panaudota padengti dalį pradinio įnašo.

Portalas tv3.lt primena, kad jauna šeima, kurioje abu sutuoktiniai arba vienas vaiką auginantis tėvas ar mama yra ne vyresni kaip 36 metų, gali pretenduoti į valstybės paramą būsto kredito daliai. Neauginančioms vaikų šeimoms skiriama 15 procentų, auginančioms 1, 2 ar 3 vaikus - atitinkamai 20 proc., 25 proc., ir 30 proc. subsidija. Padidėjus šeimai galima kreiptis dėl papildomos subsidijos.

Parama skiriama įsigyjant pirmą būstą tik regione: kompensacijos nėra taikomos įsigyjant būstą Vilniaus, Kauno, Klaipėdos, Šiaulių miestuose, Druskininkuose, Birštone, Neringoje, Trakų mieste, Lentvaryje, Utenoje taip pat dalyje Palangos miesto.

Būsto kredito suma, pagal kurią apskaičiuojama jaunai šeimai suteikiama subsidija, negali būti didesnė kaip 87 tūkstančiai eurų. Ji išmokama ne vėliau kaip per 4 mėnesius nuo būsto kredito suteikimo dienos.

Būsto paskola: Svarbiausi klausimai esamiems ir būsimiems skolininkams.

Būsto draudimas: svarbu žinoti

„Swedbank“ atstovas Gytis Verčinskas komentavo, kad būstą drausti privaloma visu paskolos laikotarpiu, o bankas privalo turėti galiojantį būsto draudimo polisą. „Jei turtas nebūna apdraudžiamas, tai laikoma esminių sutarties sąlygų nevykdymu, o detaliau to pasekmės aprašomos kredito sutartyje“, - įspėjo banko atstovas.

„Luminor“ banko privačių klientų kredito produktų skyriaus vadovė Alina Navickė irgi tikino, kad visi asmenys, įsigiję nekilnojamąjį turtą su būsto paskola, įsipareigoja jį apdrausti. „Dažniausiai tokie draudimo polisai būna metiniai - klientas kiekvienais metais moka draudimo įmokas, kad draudimo suteikiama apsauga galiotų toliau“, - sakė banko atstovė.

G. Verčinskas pastebėjo, kad neretai klientai tiesiog pamiršta pateikti galiojantį draudimo polisą. „Mes visuomet stengiamės bendradarbiauti ir priminti apie poliso pateikimą, tad neturime praktikos tokiu atveju taikyti minimų baudų. O turintiems „Swedbank“ namų turto draudimą, polisas atnaujinamas automatiškai, taigi tokiu atveju klientui nebereikia papildomai rūpintis poliso pateikimu bankui visu paskolos laikotarpiu“, - komentavo G. Vercinskas.

A. Navickė komentavo, kad jeigu klientas draudimo įmokas moka tvarkingai ir laiku, o draudimo polise būsto paskolą suteikęs bankas nurodomas kaip naudos gavėjas, dažniausiai klientui papildomai banko informuoti nereikia. „Tačiau jeigu klientas neteisingai nurodo naudos gavėją, nesumoka draudimo įmokos ar vėluoja bankui pateikti draudimo polisą, siunčiame jam priminimą apie tai el. paštu, SMS žinute arba per internetinę bankininkystę. Jeigu ir tuomet klientas nereaguoja, galime taikyti baudą - šiuo metu „Luminor“ banke baudos dydis yra 100 eurų“, - skaičiavo banko atstovė.

Net jeigu būstą realiai apdraudėte, bet, pavyzdžiui, pamiršote bankui nusiųsti pinigų pervedimo kopiją, jums gali tekti mokėti iki 100 eurų mokestį arba baudą.

Į naujienų portalą tv3.lt kreipėsi du nesusiję SEB klientai, kurie pasakojo turintys paėmę būsto paskolas šiame banke. Vilnietė Rugilė pasakojo, kad sąžiningai moka paskolos įmokas. „Kas metus bankas paprašo įkeisto turto draudimo sutarties - reikia įrodyti, kad NT yra apdraustas. Šiemet bankas atsiuntė trumpąją žinutę, kuri skambėjo taip: „Gerb. Kliente, prašom pateikti galiojančios bankui įkeisto turto draudimo sutarties kopiją el. Kitu atveju gali būti taikomas Paslaugų ir operacijų kainyne nustatytas mokestis.“ Nusiunčiau bankui reikiamą draudimo sutartį, deja, buvau nemaloniai nustebinta. Po kurio laiko SEB banko sąskaitoje, kurią naudoju tik būsto paskolos įmokoms mokėti, pamačiau rezervuotus 20 eurų“, - pasakojo moteris. Anot jos, mokėjimo paskirties laukelyje buvo nurodyta „Kredito skola“.

Rugilė piktinosi, kad bankas net gavęs NT draudimo sutarties kopiją vis tiek jai pritaikė baudą. „Nesuprantu, už ką man nuskaitė 20 eurų. Ir kaip juos susigrąžinti“, - klausė ji. Kitas portalo tv3.lt skaitytojas Justas irgi tikino, kad kiekvienais metais sulaukia SEB banko prašymo atsiųsti draudimo sutarties kopiją. „Visada ją nusiunčiu, tačiau susidaro įspūdis, kad bankas tik ir laukia, kada nepastebėsiu jų atsiųsto laiško ir pamiršiu nusiųsti dar pinigų pervedimo kopiją. Netgi paklausiau, kokią man baudą pritaikys, jeigu jos neatsiųsiu. Ilgą laiką tylėję bankas patikino, kad nubaus 20 eurų bauda. Taigi užmaršumas ar pavėluotas sureagavimas į banko laišką gali kainuoti 20 eurų.

SEB banko valdybos narė ir Mažmeninės bankininkystės tarnybos vadovė Eglė Dovbyšienė komentavo, kad už paskolą įsigytas būstas turi būti apdraustas. „Tai yra įprastas sprendimas, padedantis suvaldyti riziką mūsų klientams. Taip būstą įsigiję klientai gali būti tikri, kad atsitikus nenumatytoms aplinkybėms, nesusidurs su dažniausiai didelėmis išlaidomis dėl turto sugadinimo ar, blogiausiu atveju, jo praradimo. Natūralu, kad draudimo sąlyga yra įtraukiama į būsto paskolos sutartį. Įprastai susitariama, kad draudimu pasirūpins pats klientas, turtą perkantis asmuo“, - tikino banko atstovė.

E. Dovbyšienė pastebėjo, kad bankas nuolat prižiūri galiojančias būsto draudimo sutartis ir informuoja klientus apie turto draudimo pabaigą. „Kartu pranešime yra išdėstomos sąlygos, pagal kurias turi būti draudžiamas SEB bankui įkeistas turtas. Visada nurodoma, kad jeigu per pranešimuose nurodytą terminą klientas nepateiks nurodytų nekilnojamojo turto draudimo dokumentų, už kiekvieną gyvenamosios paskirties nekilnojamojo turto objektą, kuris yra kliento nedraustas ilgiau kaip 30 kalendorinių dienų, jam ar jai bus taikomas 20 eurų mokestis už neapdrausto įkeisto turto administravimą“, - komentavo banko atstovė.

Anot jos, administravimas susijęs su ataskaitų apie nedraustą turtą rengimu, informacijos apie nedraustą turtą pateikimu įvairiais kanalais, informacijos tikslinimu su draudimo bendrovėmis. „Mokestis yra taikomas tol, kol klientas pateikia bankui įkeisto turto draudimo dokumentus. Todėl geriausias būdas išvengti išlaidų - atliepti banko pranešimą ir laiku pateikti turto draudimo dokumentus, kaip numatyta sutartyje“, - patarė banko atstovė.