Įmonės trumpalaikio turto naudojimo analizė yra vienas iš pagrindinių finansinių ataskaitų analizės uždavinių, siekiant įvertinti įmonės finansinę būklę ir veiklą. Trumpalaikis turtas yra svarbus ne tik kaip lyginamasis rodiklis vertinant organizacijos finansinę būklę, bet ir naudojamas skaičiuojant daugelį finansinės veiklos santykinių rodiklių.

Šio tyrimo tikslas - nustatyti teorinius aspektus ir parengti trumpalaikio turto naudojimo ar panaudos analizės metodiką, kurią naudodama įmonės vadovybė galėtų nustatyti trumpalaikio turto ir jo panaudos pokyčius, juos lemiančius veiksnius ir priežastis. Atliktas mokslinis tyrimas parodė, kad iki šiol nėra parengtų vertinimo būdų ar metodikų, leidžiančių įvertinti trumpalaikio turto naudojimą ir atlikti jo analizę.

Finansinėse ataskaitose įvairiais pjūviais pateikiama informacija apie įmonės finansinius rezultatus per pasirinktą / ataskaitinį laikotarpį. Pagrindiniai rodikliai yra pajamos, veiklos pelnas, grynasis pelnas, veiklos pelnas %, grynasis pelnas %.

Vertinant įmonės finansinę būklę yra svarbu rodiklius lyginti su atitinkamais praėjusiais laikotarpiais ir stebėti tendencijas. Ar pajamos auga, ar krenta? Ar didėja pelningumas?

Biudžeto-fakto palyginimo ataskaitose įvairiais pjūviais pateikiama informacija apie planuotų ir faktinių rezultatų skirtumus per pasirinktą / ataskaitinį laikotarpį. Dažniausiai lyginamos pelno - nuostolių ataskaitų eilutės, pajamų, savikainos, kiti planuoti ir faktiniai rodikliai.

Trumpalaikio Turto Analizės Metodika

Įmonės trumpalaikio turto naudojimo analizės metodika yra sudaroma remiantis kiekybiniais ir statistiniais metodais, pavyzdžiui, faktorine indeksine analize. Praktinis šios metodikos pritaikymas gali būti iliustruotas konkrečiu pavyzdžiu.

Sudaryta teorinė vertinimo metodika tiek mokslininkų, tiek įmonės vadovų ar kitų suinteresuotų asmenų gali būti ganėtinai lengvai pritaikoma įmonės finansinės ar veiklos analizės praktikoje.

Metodikos elementai:

- Kiekybiniai metodai: Apima įvairių finansinių rodiklių skaičiavimą ir interpretavimą.

- Statistiniai metodai: Naudojami duomenų analizei ir tendencijų nustatymui.

- Faktorinė indeksinė analizė: Leidžia nustatyti veiksnius, turinčius įtakos trumpalaikio turto naudojimui.

Norint geriau suprasti, kaip veikia ši metodika, galima pateikti konkretų pavyzdį, kuriame būtų analizuojami įmonės finansiniai duomenys ir nustatomi pagrindiniai veiksniai, turintys įtakos trumpalaikio turto naudojimui.

Pavyzdžiui, įmonė gali naudoti trumpalaikį turtą (atsargas, pinigus ir kt.) savo kasdienėje veikloje. Atlikus analizę, galima nustatyti, ar įmonė efektyviai valdo savo atsargas, ar ji turi pakankamai pinigų savo įsipareigojimams vykdyti, ir kokie veiksniai lemia šiuos rodiklius.

Trumpalaikis turtas yra ne tik vienas iš pagrindinių organizacijos finansinės būklės ar veiklos vertinimo lyginamųjų rodiklių, bet ir naudojamas skaičiuojant daugelį finansinės veiklos santykinių rodiklių. Pavyzdžiui, apyvartumo rodikliai, likvidumo rodikliai ir kt.

Pagrindiniai finansiniai rodikliai:

- Apyvartumo rodikliai: Parodo, kaip efektyviai įmonė naudoja savo turtą generuodama pajamas.

- Likvidumo rodikliai: Parodo, ar įmonė turi pakankamai trumpalaikio turto savo trumpalaikiams įsipareigojimams padengti.

Šių rodiklių analizė leidžia įvertinti įmonės finansinę būklę ir nustatyti problemas, susijusias su trumpalaikio turto valdymu.

Pagrindiniai Finansiniai Rodikliai

Pajamos: Kokios pajamos iš pagrindinių veiklų per pasirinktą laikotarpį. Yra svarbu stebėti ne tik bendras įmonės pajamas, bet ir pagal svarbiausius įmonės verslo segmentus: klientų grupes, produktų ar paslaugų grupes, rinkas, geografinius regionus su galimybe matyti kiekvieno individualaus produkto ar paslaugos pardavimus.

Bendrasis Pelningumas: Bendrasis pelningumas arba bendrojo pelno marža parodo koks pelningumas procentais iš pagrindinių veiklų įvertinus parduotų prekių ir paslaugų savikainą. Tai vienas iš svarbiausių ir dažniausiai naudojamų KPI. Kuo didesnis pelningumo procentas - tuo efektyvesnė įmonės veikla, gebėjimas kontroliuoti savikainą, uždirbti pajamas ir t. t.

Veiklos Sąnaudos: Kokio dydžio veiklos sąnaudos per pasirinktą laikotarpį. Šie rodikliai dažniausiai yra lyginami su planuotomis sąnaudomis (biudžetu) per tą patį laikotarpį.

Veiklos Pelnas: Šis rodiklis parodo kiek pelno gaunama iš pagrindinių įmonės veiklų nevertinant atsitiktinių veiklų (kitos veiklos rezultatų) bei finansinės veiklos ir pelno mokesčių. Kuo didesnis šis rodiklis - tuo pelningesnė įmonės veikla. Koks pelningumas procentais iš pagrindinių veiklų įvertinus prekių, paslaugų savikainą bei veiklos sąnaudas.

Grynasis Pelnas: Koks pelnas lieka įvykdžius visus įsipareigojimus, t. y. įvertinus visas pagrindinės veiklos ir nepagrindinių veiklų sąnaudas. Grynasis pelningumas arba grynojo pelno marža parodo koks pelningumas procentais iš visų veiklų įvertinus visas sąnaudas. Juo vertinamas visos įmonės veiklos efektyvumas: galima matyti kiek procentų grynojo pelno uždirba vienas pardavimo pajamų piniginis vienetas.

EBITDA: Veiklos pelningumas prieš palūkanas, mokesčius ir nusidėvėjimą (amortizaciją) arba EBITDA % leidžia geriau įvertinti bei palyginti stipriai investuojančių įmonių rezultatus, nes eliminuoja finansinės veiklos rezultatą bei turto nusidėvėjimo įtaką. Jis parodo koks EBITDA rodiklio pelningumas procentais iš pagrindinės veiklos.

Pajamų Augimas: Pajamų augimo rodiklis parodo kaip auga įmonės pardavimo pajamos per pasirinktą laikotarpį. Bendrojo pelno pokytį (augimą arba kritimą) lyginant su praėjusiu laikotarpiu. Veiklos pelno pokytį (augimą arba kritimą) lyginant su praėjusiu laikotarpiu. EBITDA pokytį (augimą arba kritimą) lyginant su praėjusiu laikotarpiu.

Turto Struktūra ir Likvidumo Rodikliai

Turto Struktūra: Tai turtas, kurio gyvavimo ciklas trumpesnis negu 1 m. Tai turtas kuris tarnaus įmonei daugiau kaip vienerius metus ir jo įsigijimo vertė yra didesnė už įmonės nustatytą minimalią ilgalaikio turto įsigijimo vertę. Balanso straipsniuose paprastai detalizuojamas į nematerialųjį, materialųjį, finansinį bei kitą ilgalaikį turtą.

Šis rodiklis parodo kiek iš viso turto turi įmonė, t. y. Įmonės savininkų nuosavybė: akcijos, rezervai ir uždirbtas pelnas arba nuostoliai. Juos sudaro vėliau nei po 1 m. mokėtinos sumos: finansinės skolos, lizingo įsipareigojimai, skolos tiekėjams, išankstiniai apmokėjimai, atidėjiniai ir pan.

Likvidumo Rodikliai: Šis rodiklis parodo įmonės galimybę įvykdyti trumpalaikius įsipareigojimus (pvz. apmokėti skolas), panaudojus trumpalaikį turtą. Laikoma, kad šio rodiklio reikšmė turi svyruoti tarp 1,2 ir 2. Žemiau 1 esanti reikšmė rodo likvidumo problemas, nesugebėjimą prireikus apmokėti skolų. Jei rodiklis viršija 2 - tai gali rodyti neefektyviai naudojamą trumpalaikį turtą bei įsipareigojimus.

Skaičiuojant šį rodiklį yra daroma prielaida, kad atsargos nėra likvidžios, t.y. kad norint jas parduoti prireiktų ilgesnio laikotarpio, o pirkėjų įsiskolinimas yra laikomas likvidžiu.

Kuo šis teigiamas rodiklis aukštesnis - tuo geriau vertinamas įmonės likvidumo lygis, tai rodo, kad įmonės trumpalaikis turtas ženkliai viršija trumpalaikius įsipareigojimus. Jam esant neigiamu - signalas, kad galima susidurti su įsipareigojimų vykdymo sunkumais.

Įvertinus apyvartinio kapitalo ir viso turto santykį galima vertinti įmonės bankroto tikimybę: kuo šis rodiklis aukštesnis, tuo tikimybė mažesnė ir atvirkščiai.

Apyvartumo Rodikliai

Apyvartumo Rodikliai: Parodo kaip greitai juda atsargos ir pavirsta pinigais.

- Pirkėjų įsiskolinimo apyvartumas parodo kiek apyvartų per metus padaro pirkėjų skolos.

- Apibūdina įmonės atsiskaitymų su tiekėjais efektyvumą, rodo kiek kartų mokėtinos sumos tiekėjams “apsisuka“ per metus.

- Naudojamas turto valdymo efektyvumo vertinimui: didesnė reikšmė rodo efektyvesnį valdymą, mažesnė - neefektyvų.

- Naudojamas įvertinti kiek pajamų uždirba vienas į apyvartinį kapitalą investuotas piniginis vienetas. Kuo didesnis apyvartumas - tuo mažesnės investicijos į apyvartinį kapitalą, tuo efektyvesnis valdymas.

Finansinio Sverto Rodikliai

Finansinio Sverto Rodikliai: Parodo įmonės įsipareigojimų dalį visame turte, kokia turto dalis yra įsigyta už skolintas lėšas. Kuo didesnė įsipareigojimų dalis turte - tuo žemesnis kreditorių saugumo lygis.

Trumpalaikio Turto Samprata

Turtas bendrąja prasme - pasižymi didele įvairove ir gali turėti daug kvalifikacijų. Kalbant apie juridinių asmenų - įmonių turtą, jis pasižymi aiškia struktūra, kurią nulemia finansinė įmonių apskaita bei ją apibrėžiančios bendrosios taisyklės. Visas įmonių turtas atsispindi įmonių finansinėse ataskaitose. Viena iš pagrindinių įmonių finansinių ataskaitų galime įvardinti balansą, jo sudarymo dieną įmonės turtas matomas tiksliausiai. Balanse nurodoma turto vertė nebūtinai yra reali. Ypač stipriai gali skirtis ilgalaikio turto, įgyto seniai ir apskaitomo įsigijimo verte bei nusidėvėjimu, vertė.

Įmonių apskaitoje galime klasifikuoti turtą į ilgalaikį ir trumpalaikį turtą. Šie du terminai kontrastingi vienas kitam. Ilgalaikis turtas - toks, kurio per vienerius metus negalima paversti į pinigus. Dažniausiai ilgalaikio turto sąvoka apima žemę, įrangą, autorines teises bei kitas ilgalaikes investicijas.

Trumpalaikis turtas tai įmonės, įstaigos ar organizacijos veikloje trumpiau nei vienerius metus naudojamas turtas pajamoms uždirbti. Taip pat trumpalaikiu turtu vadinamas tas turtas, kurio įsigijimo vertė yra mažesnė už įmonės nusistatytą ilgalaikio turto minimalią vertę. Turtas trumpalaikiu laikomas ne ekonomine prasme, bet kalendorine prasme, o tai reiškia, jog per įmonės ataskaitinį laikotarpį visiškai sunaudojamas turtas laikomas trumpalaikiu ir visai nesvarbi to turto kaina. Trumpalaikiam turtui gali būti priskiriami net statiniai, kurie pavyzdžiui naudojami ne pačios įmonės veiklai vystyti, o perpardavinėjimui.

Dažniausiai trumpalaikis turtas išreiškiamas grynaisiais pinigais, trumpalaikiais indėliais bankuose, o taip pat - atsargomis, mažą vertę turinčiu inventoriumi, kuris negali būti priskiriamas ilgalaikiam turtui dėl mažos įsigijimo vertės.

Trumpalaikis įmonės turtas skirstomas į:

- Trumpalaikį finansinį turtą, kuris dažnu atveju išreiškiamas piniginiais vienetais ar kitais per trumpą laiką galinčiais tapti grynaisiais pinigais

- Trumpalaikis nefinansinis turtas.

Trumpalaikis finansinis turtas - likvidžiausias įmonės turtas, kuris dažniausiai yra piniginiai aktyvai (arba tokie, kurie greitai gali būti paverčiami į grynuosius pinigus). Didelės įmonės pinigus paprastai laiko ne tik sąskaitoje, bet investuoja į likvidžius bei saugius vertybinius popierius. Šią turto grupę sudaro pinigai, pinigų ekvivalentai, indėliai, trumpalaikės investicijos į vertybinius popierius.

Trumpalaikis nefinansinis turtas - tai turtas, kuris yra suvartojamas pagrindinės veiklos procese. Šis turtas yra apyvartinio kapitalo dalis, ir dažniausiai didelė šio turto proporcija būna gamybinėse ar prekybinėse įmonėse. Šią turto grupę gautinos sumos, atsargos, sumokėti avansai.

Trumpalaikio Turto Rodikliai ir Apskaita

Trumpalaikio turto piniginė vertė pateikia įmonės likvidumo rodiklį. Kreditoriai bei investuotojai itin atidžiai stebi įmonės trumpalaikį turtą. Kam? Jog galėtų įvertinti įmonės veiklos vertes bei rizikas.

- Dabartinis koeficientas - matuoja įmonės galimybes vykdyti bei sumokėti trumpalaikius bei ilgalaikius įsipareigojimus. Atsižvelgiama į bendrą trumpalaikį įmonės turtą, lyginant su trumpalaikiais įsipareigojimais.

- Greitasis koeficientas - pamatuoja įmonės gebėjimą vykdyti trumpalaikius įsipareigojimus remiantis savo likvidžiausiu turtu.

- Grynųjų pinigų rodiklis - matuoja įmonės galimybę iškart apmokėti visus trumpalaikius įsipareigojimus. Jis skaičiuojamas dalijant pinigus bei jų ekvivalentus iš trumpalaikių įsipareigojimų.

Trumpalaikiam turtui įmonės buhalterinėje apskaitoje nusidėvėjimas nėra skaičiuojamas. Trumpalaikio turto nusidėvėjimas tiesiogiai nurašomas prie sąnaudų.

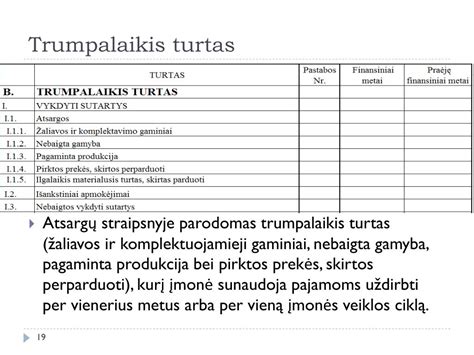

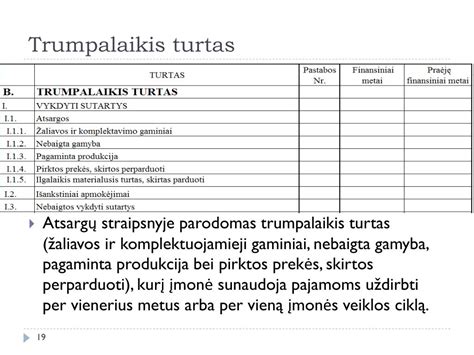

Metinėje finansinėje įmonės ataskaitoje trumpalaikis turtas skirstomas į šias grupes:

- Atsargos: nebaigta gamyba bei pagaminta produkcija, žaliavos, perpardavimui įsigytos prekės, perpardavimui skirtas ilgalaikis turtas, išankstiniai apmokėjimai.

- Nebaigtos vykdyti sutartys.

- Per 1 metus gautinos pinigų sumos: pirkėjų įsiskolinimai, dar neįmokėtas pareikalautas kapitalas, kiti įsiskolinimai.

- Investicijos bei terminuoti indėliai: nuosavybės teise priklausančios akcijos, terminuoti indėliai bei kitos investicijos.

- Grynieji pinigai sąskaitoje bei kasoje.

Trumpalaikis turtas įmonės balanse paprastai klasifikuojamas taip: trumpalaikio turto elementai, turintys didžiausią tikimybę pavirsti grynaisiais pinigais yra klasifikuojami balanso viršuje.

Trumpalaikio turto sąskaitos rodomos šia tvarka:

- Grynieji pinigai;

- Pinigų ekvivalentai;

- Trumpalaikės investicijos;

- Gautinos sumos;

- Žaliavų, perdirbamų produktų bei pagamintų produktų atsargos;

- Iš anksto apmokėtos ir dar nepasibaigusios įmokos (pvz. draudimo įmokos).

Pabaigai svarbu paminėti trumpalaikio turto svarbą įmonės veikloje. Įmonės valdyme ypač svarbi bendra trumpalaikio turto suma. Kodėl? Nes sąskaitos, mokesčiai, paskolos mokami tam tikru periodiškumu. Įmonė turi turėti grynųjų pinigų , kad būtų laiku vykdomi įsipareigojimai.

Literatūra

- Apskaitos pagrindai: mokomoji knyga. Vilnius : Technika, 2008. 204 p.

- Finansai ir investicijos. Kaunas : Smaltija, 2009. 904 p.

- Finansinių ataskaitų auditas ir analizė: procedūros, metodikos ir vertinimas : monografija. Vilnius : TEV, 2009. 389 p.

- Finansinių ataskaitų elementų įvertinimo būdai viešojo ir privataus sektoriaus apskaitoje. Ekonomika ir vadyba: aktualijos ir perspektyvos 2009, 2 (15), 227-236.

- Integruota įmonės finansinės būklės ir veiklos rezultatų analizės metodika. Verslas: teorija ir praktika 2010, 11, 3, 213-221.

- Įmonių veiklos analizė: informacijos rinkimas, sisteminimas ir vertinimas. Vilnius : TEV, 2007. 510 p.

- Valdymo apskaita: koncepcija, metodika, politika.

tags: #trumpalaikio #turto #valdymo #vertinimas #isin