Parduodant butą ar namą Lietuvoje, dažnai tenka susidurti su klausimu, ar privaloma mokėti Gyventojų pajamų mokestį (GPM). Pajamų mokestis apskaičiuojamas ne nuo visos pardavimo kainos, o tik nuo pelno, kurį gavote parduodamas butą. Visų pirma, reikia žinoti, kad pajamų mokestis apskaičiuojamas ne nuo visos pardavimo kainos, o tik nuo pelno, kurį gavote parduodamas butą.

Pavyzdžiui, jeigu butą pirkote už 100 000 eurų, o pardavėte už 125 000, pajamų mokestis bus apskaičiuojamas tik nuo 25 000 eurų. 15% nuo 25 000 eurų bus 3750 eurų. Jei butas jums buvo padovanotas ar jį paveldėjote, vis tiek nereikės mokėti mokesčio nuo visos pardavimo kainos. Mat bus traktuojama taip, tarsi jūs būtumėte pirkęs butą už tą kainą, kuri buvo tuo metu, kai jį gavote dovanų ar paveldėjote.

Taigi, kokie mokesčiai taikomi parduodant nekilnojamąjį turtą ir ar visada juos reikia mokėti? Konsultuodami savo klientus, mes nuolat susiduriame su jų nerimu, baime, o kartais ir pykčiu, kuomet tenka sumokėti neplanuotus mokesčius, kurie gerokai pakoreguoja ateities planus.

Kada reikia mokėti GPM pardavus būstą?

Gyventojų pajamų mokestį gyventojas turi mokėti tada, kai nekilnojamąjį turtą parduoda brangiau nei kad jį įsigijo (neišlaikęs nuosavybėje 10 metų). GPM skaičiuojamas nuo skirtumo tarp pardavimo ir pirkimo kainos. Nuo 2019 m. nekilnojamojo turto pardavimo pajamos apmokestinamos 15 arba 20 proc. pajamų mokesčio tarifui.

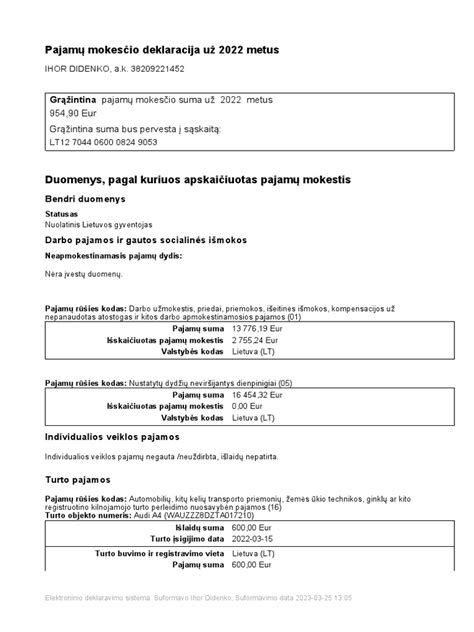

Pirmiausia reiktų paaiškinti, kaip skaičiuojamas mokestis, kurį turite sumokėti parduodami savo NT. 15 proc. gyventojų pajamų mokestis yra skaičiuojamas nuo jūsų gauto pelno už parduotą NT. Pavyzdžiui, 2010 metais pirkote butą už 100 000 eurų. Pardavėte šį butą 2019 metais už 125 000 eurų. Jo neišlaikėte 10 metų ir pastaruosius 2 metus ten nebuvote registruoti, todėl pasiruoškite mokėti mokesčius. Pardavimo metu notarui išleidote 1000 eurų. Tai jūsų nuostoliai, nuo kurių mokesčių mokėti irgi nereikia. Pagal VMI aiškinimą, turite mokesčius paskaičiuoti nuo savo pelno. Taigi 125 000 eurų pardavimo kaina - 100 000 buto įsigijimo kaina - 1000 eurų išlaidos notarui = 24 000 eurų pelno. Nuo šios sumos jūs ir turite sumokėti 15 proc. mokesčių - 3600 eurų.

Pažymėtina, kad yra ir lengvatų, kada mokesčio mokėti nereikia.

Lengvatos, kada galima pasinaudoti?

Apmokestinant nekilnojamojo turto pardavimo pajamas, taikomos šios lengvatos:

- kai nekilnojamas turtas išlaikytas 10 m. ir daugiau (iki 2015-12-31 buvo reikalavimas turtą išlaikyti ne trumpiau kaip 3 metus, nuo 2016-01-01 terminas pakeistas į 10 metų);

- parduotame būste pastaruosius 2 metus iki pardavimo buvo deklaruota gyventojo gyvenamoji vieta;

- gyvenamoji vieta buvo deklaruota trumpiau negu 2 metus, tačiau gautos būsto pardavimo pajamos per vienerius metus nuo būsto pardavimo yra panaudojamos kito gyvenamojo būsto įsigijimui, kuriame gyventojas deklaruoja gyvenamąją vietą.

Paprasčiau kalbant - mokesčių mokėti nereikia, jei butą parduodate ir iš karto perkate namą, kuriame tikrai gyvensite. Tokia situacija yra labai dažna, nes būtent taip pagausėjus šeimai elgiasi tūkstančiai NT savininkų.

Paprastai kalbant, būstą pardavęs gyventojas, mokesčių nemokės 4 atvejais - tuo atveju, jei jį pardavė pigiau nei pirko (arba už tą pačią kainą), arba tas būstas pirktas ne anksčiau, nei prieš 10 metų, jeigu parduodamas būstas pastaruosius 2 metus iki pardavimo buvo gyventojo deklaruojama gyvenamoji vieta, taip pat jei gyventojas parduodamame būste išgyveno trumpiau nei 2 metus, tačiau gautos pajamos per metus buvo panaudotos naujo būsto įsigijimui, kuriame gyventojas deklaravo savo gyvenamąją vietą.

Nuo kada galioja ši tvarka?

Nekilnojamojo turto pardavimo pajamų apmokestinimo tvarka galiojo nuo Gyventojų pajamų mokesčio įstatymo įsigaliojimo, t. y. nuo 2003 m. sausio 1 d. (iki 2015-12-31 buvo reikalavimas turtą išlaikyti ne trumpiau kaip 3 metus, nuo 2016-01-01 terminas pakeistas į 10 metų).

Tuo atveju, jei iki pardavimo gyventojas parduodamame name 2 metus ir ilgiau buvo deklaravęs savo gyvenamąją vietą, tai sąlyga, jog per metus turi įsigyti kitą būstą yra netaikoma. Tuo atveju, kai gyventojas parduodamame būste buvo deklaravęs savo gyvenamąją vietą trumpiau nei 2 metus, tai, taikant neapmokestinimo lengvatą, taikoma kita sąlyga, kad jis per metus laiko nuo pardavimo turi įsigyti kitą gyvenamąjį būstą ir jame deklaruoti savo gyvenamąją vietą.

Kaip reikėtų įrodyti išlaidas? Ar atsižvelgiama į NT vertintojų išvadas?

Duomenis apie turto pardavimo sandorius mokesčių administratorius gauna iš Nekilnojamojo turto registro bei iš sandorius tvirtinančių notarų. Gyventojų pajamų mokestis mokamas pagal įstatymą nuo susidariusio skirtumo tarp turto pardavimo ir įsigijimo kainos.

Kai įsigyjamas nebaigtas statyti ar įsirengti būstas, tai būsto įsirengimui faktiškai patirtos ir dokumentais pagrįstos išlaidos gali būti pridedamos prie įsigijimo kainos. Kadangi gali būti pridedamos tik faktiškai patirtos išlaidos, tai, šiuo atveju, į NT vertintojų išvadas neatsižvelgiama.

Gyventojų Pajamų Mokestis (GPM): Kaip Apskaičiuojamas?

GPM apskaičiuojamas: iš turto pardavimo pajamų reikia atimti įsigijimo kainą bei turto pardavimo išlaidas (pvz.: notaro atlygis, registravimas VĮ Registrų centre, valstybės rinkliava, mokestis už geodezinius matavimus, pastato energetinio naudingumo sertifikavimą ir pan.). Gautas pelnas apmokestinamas taikant 15 proc. GPM tarifą.

Gyventojų pajamų mokestis apskaičiuojamas taip: (pardavimo pajamos - įsigijimo kaina - leidžiami atskaitymai) x 15 proc.

Nekilnojamojo turto pardavimo pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą, tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Pavyzdys

2019 metais pirkote gyvenamąjį namą ar butą už 170 000 eurų (tai įsigijimo kaina). Šį nekilnojamąjį turtą pardavėte 2023 metais už 210 000 eurų (tai pardavimo pajamos). Jo neišlaikėte 10 metų ir pastaruosius 2 metus ten nebuvote registruoti, taigi gautas pelnas bus apmokestintas GPM. Už pirkimo - pardavimo sutarties sudarymą notarų biure sumokėjote 1300 Eur (tai leidžiami atskaitymai). Gyventojų pajamų mokestis būtų skaičiuojamas taip: 210 000 (pardavimo kaina) - 170 000 (įsigijimo kaina) - 1300 (leidžiami atskaitymai) = 38 700 eurų pelno. 38 700 x 15 proc. = 5 805 Eur.

Į 120 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą.

Kaip Sumažinti GPM?

Gyventojų pajamų mokestį galima sumažinti nepamiršus į mokesčio skaičiavimus įtraukti su nekilnojamojo turto įsigijimu ar pardavimu susijusius teisės aktuose nustatytus privalomus mokėjimus (pvz., sumokėtą komisinį atlyginimą notarui, mokesčius už nuosavybės registravimą Registrų centre, išlaidas geodeziniams matavimams ir kt.). Nuo šios sumos 15 proc. sudarys 5 880 Eur.

Jeigu įsigytas nekilnojamasis turtas buvo kapitaliai remontuotas ar rekonstruotas (turint visus leidimus ir išlaidas pagrindžiančius dokumentus), tokias išlaidas galima pridėti prie turto įsigijimo vertės ir tokiu būdu sumažinti apmokestinamasias pajamas. Deja, paprastojo remonto išlaidų, gerinant dovanoto ar paveldėto nekilnojamojo turto būklę, įtraukti į turto įsigijimo išlaidas nepavyks. Įstatymas tokios galimybės nenumato net turint išlaidas pagrindžiančius dokumentus.

Tačiau tais atvejais, kai įsigyjami neįrengti butai daugiabučiuose namuose, neužbaigti namai ar kitos patalpos ir tokių įsigytų patalpų užbaigimui, t. y. įrengimui atliekami darbai, tada galima sumažinti apmokestinamąją sumą.

Deklaravimas

Nuolatinis Lietuvos gyventojas einamaisiais metais gautas nekilnojamojo turto pardavimo pajamas turi deklaruoti iki sekančių metų gegužės 2 d.

Jei esate deklaravę išvykimą iš Lietuvos pajamas gautas iš nekilnojamojo turto pardavimo turi deklaruoti per 30 kalendorinių dienų.

Jeigu gyventojas nekilnojamojo turto pardavimo pajamas gavo už bendrosios jungtinės sutuoktinių nuosavybės teise priklausiusį turtą, tai laikoma, kad tokios pajamos yra gautos abiejų sutuoktinių lygiomis dalimis, jeigu vedybų sutartimi nenustatyta kitaip. Todėl kiekvienas iš sutuoktinių deklaruoja jam priklausančią nekilnojamojo turto pardavimo pajamų dalį bei sumoka apskaičiuotą mokėtiną pajamų mokestį.

Apskaičiuotas ir deklaruotas metinėje pajamų deklaracijoje GPM311 pajamų mokestis turi būti sumokėtas į VMI biudžeto pajamų surenkamąją sąskaitą iki gegužės 2 dienos.

Patogiausia ir paprasčiausia užpildyti deklaracijas ir pateikti elektroniniu būdu per VMI Elektroninio deklaravimo informacinę sistemą.

Elektroninio deklaravimo sistemoje įdiegta pajamų mokesčio deklaracijos pateikimo priemonė - vedlys. Ši priemonė iš esmės pakeičia pajamų deklaravimą: vietoje įprasto deklaracijos formos užpildymo bus paprastesnis deklaravimo procesas klausimų ir atsakymų principu.

Nekilnojamo turto pardavimas išlaikius 5 metus: pokyčiai jau nuo 2026 - ųjų

Gyventojų pajamų mokesčio (GPM) įstatymo pakeitimai nuo 2026 m. sausio 1 d. leis parduoti nekilnojamą turtą po 5 metų nuo įsigijimo ir nemokėti GPM mokesčio už gautą pelną. Iki 2026 - ųjų galiojusi 10 metų išlaikymo taisyklė keičiasi į 5 metų laikotarpį.

Ši lengvata taikoma visam gyventojui priklausančiam NT, jei tik šis buvo išlaikytas 5 metus nuo įsigijimo momento. Tai reiškia, kad gyventojas, įsigijęs turtą 2021 metų sausio mėnesį, galės jį parduoti 2026 metų sausį ir nemokėti GPM už gautą pelną.

Pakeitimas įsigalios nuo 2026 metų sausio 1 dienos ir bus taikomas nuo to laiko sudarytiems sandoriams.

Taigi, žinodami šias taisykles ir lengvatas, galite planuoti savo nekilnojamojo turto pardavimą efektyviai ir išvengti nereikalingų mokesčių.

tags: #turtas #neislaikytas #10 #metu