Pajamų deklaravimas Lietuvoje - kasmetinė prievolė daugeliui gyventojų, tačiau kartu ir galimybė susigrąžinti permokėtus mokesčius ar pasinaudoti įvairiomis lengvatomis. Pajamų ir turto deklaravimas yra svarbus procesas, užtikrinantis finansinį skaidrumą ir teisingą mokesčių mokėjimą. Valstybinė mokesčių inspekcija (VMI) parengė informacinį pranešimą dėl gyventojų pareigos deklaruoti gautas pajamas ir turimą turtą.

Šiame straipsnyje rasite išsamią informaciją apie tai, kaip teisingai užpildyti turto ir pajamų deklaracijas, kokie terminai galioja ir kokios lengvatos gali būti pritaikytos.

Pajamų Deklaravimas

Kas Privalo Deklaruoti Metines Pajamas?

Kaip ir ankstesniais metais, pajamas deklaruoti privalo:

- Gyventojai, gavę B klasės pajamų, t. y. pajamų, nuo kurių pajamų mokestį apskaičiuoti ir sumokėti privalo jie patys. Pavyzdžiui, deklaruoti pajamas reikia gyventojui, gavusiam pajamų už parduotą ar kitokiu būdu perleistą nuosavybėn nekilnojamąjį daiktą, kuris buvo perleistas nuosavybėn nepraėjus 10 metų nuo jo įsigijimo, individualių įmonių savininkams, ūkinių bendrijų ir mažųjų bendrijų nariams, gavusiems pajamų iš tokių įmonių ar bendrijų, individualią veiklą vykdantiems gyventojams, pajamų iš kitų gyventojų ar iš užsienio valstybės gavusiems gyventojams;

- Politikai, valstybės tarnautojai, valstybės, savivaldybės įmonių ir akcinių bendrovių, kurių akcininkė yra valstybė ar savivaldybė, vadovai, jų pavaduotojai, jų šeimų nariai, kitas GTDĮ 2 straipsnyje nurodytas pareigas 2018 m. ėję gyventojai bei jų šeimų nariai. Metines pajamų deklaracijas jie pateikti privalo, neatsižvelgiant į tai, kokias pajamas 2018 m. yra gavę;

- Gyventojai, privalantys perskaičiuoti metinį neapmokestinamąjį pajamų dydį (toliau − metinis NPD). Tai − gyventojai, kuriems su darbo santykiais ar jų esmę atitinkančiais santykiais susijusių pajamų gavimo vietoje pritaikytų NPD suma yra didesnė už visą taikytiną metinį NPD. Sumažėjus metiniam NPD, gyventojui atsiranda pareiga perskaičiuoti metinį NPD, pateikti metinę pajamų mokesčio deklaraciją ir sumokėti joje apskaičiuotą pajamų mokestį;

- Gyventojai, pageidaujantys pasinaudoti mokesčio lengvatomis, t. y. 2018 m. nepasinaudoję visu metiniu NPD ar papildomu NPD už auginamus vaikus (įvaikius), mokėję gyvybės draudimo ar pensijų įmokas, palūkanas už būsto kreditą, įmokas už profesinį mokymą ar studijas. Lengvatomis pasinaudoti ir susigrąžinti dalį pajamų mokesčio galima tik pateikus metinę pajamų mokesčio deklaraciją.

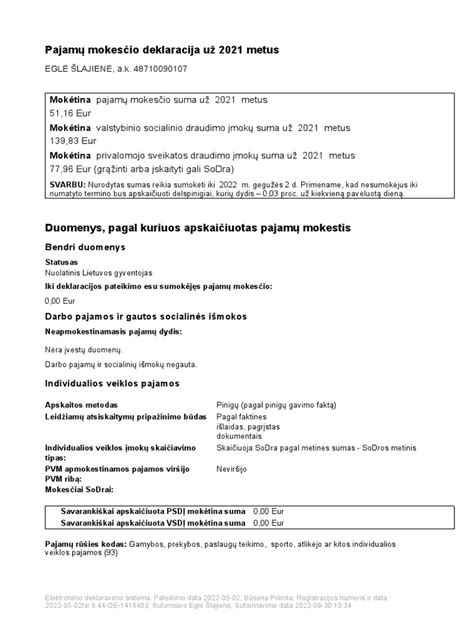

Gyventojai, pagal Lietuvos Respublikos pajamų mokesčio įstatymą Nr. IX-1007 deklaruojantys 2017 m. gautas pajamas, turi užpildyti Metinės pajamų deklaracijos GPM308 formos 3 versiją (nauja redakcija išdėstytą Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2016 m. kovo 23 d. įsakymu Nr. VA-25).

Pagrindinės Deklaravimo Datos ir Terminai

- Lietuvoje gyventojai privalo deklaruoti praėjusių metų pajamas iki gegužės 2 dienos.

- Valstybinė mokesčių inspekcija primena, kad 2025 metų pajamas reikia deklaruoti iki 2026 m. gegužės 2 d.

- Svarbu nepamiršti, kad gyventojų pajamų mokesčio (GPM) permokos grąžinamos iki liepos 31 d. visiems, kurie teisingai ir laiku pateikė deklaracijas.

- Jei deklaracija pateikiama arba patikslinama po gegužės 2 d. - GPM permoka grąžinama per 90 dienų nuo deklaracijos pateikimo dienos.

- Taip pat iki gegužės 2 d. reikia sumokėti apskaičiuotą GPM. Tai galima padaryti per „Mano VMI“ sistemą arba bankiniu pavedimu nurodant įmokos kodą 1441. Pasibaigus šiam terminui - pradedami skaičiuoti delspinigiai.

- Be to, iki gegužės 2 d. gyventojai gali pateikti prašymus dėl pajamų mokesčio dalies skyrimo paramos gavėjams ar politinėms partijoms.

Kaip Susigrąžinti Pajamų Mokestį?

Norėdami susigrąžinti gyventojų pajamų mokesčio (GPM) permoką - turite atlikti kelis žingsnius:

- Pateikite metinę pajamų deklaraciją. Užpildykite ir pateikite GPM311 formą per Valstybinės mokesčių inspekcijos (VMI) Elektroninio deklaravimo sistemą (EDS).

- Deklaracijoje nurodykite visas per metus gautas pajamas, galimas mokesčių lengvatas ir neapmokestinamąjį pajamų dydį (NPD).

- Deklaruodami pajamas - galite sumažinti apmokestinamąsias pajamas, jei turėjote išlaidų, susijusių su:

- Gyvybės draudimo įmokomis.

- Įmokomis į III pakopos pensijų fondus.

- Sumokėtomis įmokomis už studijas ar profesinį mokymą.

- Būsto, automobilio remonto ir auklių paslaugomis.

- Būsto kredito palūkanomis (jei kreditas gautas iki 2009 m. sausio 1 d.).

Šios išlaidos gali būti atimamos iš jūsų apmokestinamųjų pajamų, taip sumažinant mokėtiną GPM sumą arba padidinant grąžintiną permoką.

Ar Reikia Deklaruoti Pajamas, Kurios Yra Gautos Iš Užsienio?

Taip, kaip nuolatinis Lietuvos gyventojas - privalote deklaruoti užsienio valstybėse gautas pajamas. Pagal Valstybinės mokesčių inspekcijos (VMI) informaciją - deklaruoti užsienio pajamas privalote, jei tais metais, už kuriuos deklaruojamos pajamos, esate nuolatinis Lietuvos gyventojas.

Tai reiškia, kad jūsų nuolatinė gyvenamoji vieta yra Lietuvoje arba jūsų asmeniniai, socialiniai ar ekonominiai interesai yra labiau susiję su Lietuva nei su užsieniu. Taip pat tai taikoma, jei Lietuvoje išbūnate 183 ar daugiau dienų per metus.

Metinėje pajamų deklaracijoje turite nurodyti visas tais metais Lietuvoje ir užsienio valstybėse gautas pajamas (įskaitant pajamas, gautas su darbo santykiais ar lygiaverčiais santykiais, išskyrus nedeklaruojamas neapmokestinamąsias pajamas). Deklaraciją turite pateikti pasibaigus metams, kuriais gavote pajamų, iki kitų metų gegužės 1 d. Pavyzdžiui, už 2025 metus pajamas reikia deklaruoti iki 2026 m. gegužės 2 d.

Kokios Baudos Gresia Už Pavėluotą Deklaravimą?

Pavėluotas pajamų deklaracijos pateikimas gali užtraukti tam tikras sankcijas. Pagal Lietuvos Respublikos mokesčių administravimo įstatymo 139 straipsnį, jei mokesčių administratorius nustato, kad mokesčių mokėtojas neapskaičiavo arba nedeklaravo mokėtino mokesčio - jam gali būti skiriama bauda nuo 20% iki 100% trūkstamos mokesčio sumos.

Be to, už pavėluotą mokesčių sumokėjimą skaičiuojami delspinigiai. Delspinigių dydį ir apskaičiavimo tvarką nustato finansų ministras atsižvelgdamas į praėjusio ketvirčio Vyriausybės vertybinių popierių pelningumą, padidintą 7 procentiniais punktais.

Ar Yra Naujų Mokesčių Lengvatų?

Nuo 2025 metų Lietuvoje įsigalioja keletas svarbių mokesčių lengvatų ir tarifų pokyčių:

- Nuo 2025 m. sausio 1 d. įsigalioja investicinės sąskaitos režimas, kuris padeda gyventojams atidėti pajamų mokesčio mokėjimą nuo investicinės veiklos pajamų tol, kol lėšos nėra išimamos iš investicinės sąskaitos asmeniniam naudojimui.

- Nuo 2025 m. sausio 1 d. keičiasi GPM lengvatų taikymo sąlygos. Pagal naujas taisykles, įmokoms pagal gyvybės draudimo ir III pakopos pensijų kaupimo sutartis, sudarytas nuo 2025 m. sausio 1 d. - GPM lengvata nebebus taikoma. Tiesa, įmokoms pagal sutartis sudarytas iki šios datos - lengvata išliks galioti iki 2025 m. gruodžio 31 d. Taip pat, MMA padidėjimas turės įtakos NPD skaičiavimui, o tai gali pakeisti gyventojų pajamų mokesčio išskaičiavimus.

- Nuo 2025 m. standartinis pelno mokesčio tarifas didėja nuo 15% iki 16%. Atitinkamai, lengvatinis tarifas mažoms įmonėms didėja nuo 5% iki 6%.

Ką Svarbu Žinoti Deklaruojant Pajamas?

Nuo 2026 metų gyventojo pajamos, išskyrus tam tikras išimtis, bus sumuojamos ir apmokestinamos taikant šiuos pagrindinius GPM tarifus:

- 20 proc. pajamų mokesčio tarifas taikomas metinei pajamų daliai, neviršijančiai 36 VDU dydžio (2026 metais - 82 962 EUR per metus) sumos;

- 25 proc. pajamų mokesčio tarifu bus apmokestinama metinė pajamų dalis nuo 36 VDU iki 60 VDU dydžio (2026 metais - nuo 82 962 EUR iki 138 270 EUR per metus);

- 32 proc. pajamų mokesčio tarifas bus taikomas gyventojo metinei pajamų daliai, kuri viršija 60 VDU dydžio (2026 metais - nuo 138 270 EUR per metus) sumą.

Taip pat aktualu žinoti apie dėl verslo liudijimo pokyčius, kad fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 50 000 EUR neviršijančios pajamos. Jeigu gyventojas gauna daugiau nei 50 000 EUR, viršijanti dalis įskaitoma į pagrindiniais tarifais (20, 25 ir 32 proc.) apmokestinamas pajamas.

VMI pateikiama preliminari deklaracija yra gera pagalba, tačiau joje gali trūkti duomenų arba būti netikslumų. Gyventojai kartais pamiršta deklaruoti tam tikras pajamas, pvz., iš nuomos, parduoto turto ar veiklos užsienyje. Kai kurie gyventojai nepasinaudoja lengvatomis, tokiomis kaip gyvybės draudimo, pensijų kaupimo, studijų ar būsto remonto išlaidos. Pajamas reikia deklaruoti iki gegužės 2 d.

Turto Deklaravimas

Kurie Gyventojai Privalo Deklaruoti Turtą?

Deklaruoti turtą privalo Lietuvos Respublikos gyventojų turto deklaravimo įstatyme Nr. I- 1338 2 straipsnio 1 dalyje išvardyti gyventojai:

- Visų biudžetinių įstaigų vadovams, jų pavaduotojams ir jų šeimų nariams.

- Visų biudžetinių įstaigų padalinių (nesančių kitame struktūriniame padalinyje) vadovams, jų pavaduotojams ir jų šeimų nariams.

- Akcinių bendrovių, kurių akcininkė yra valstybė ar savivaldybė, taip pat valstybės ir savivaldybės įmonių vadovų pavaduotojai ir jų šeimų nariams.

Iki 2018 m. gegužės 2 d. deklaruoti turtą taip pat privalo gyventojai, pageidaujantys gauti paramą būstui įsigyti ar išsinuomoti pagal Lietuvos Respublikos paramos būstui įsigyti ar išsinuomoti įstatymą, ir jų šeimų nariai.

Be to, iki 2019 m. gegužės 2 d. turtą deklaruoti privalo 18 metų sulaukę nuolatiniai Lietuvos gyventojai, taip pat asmenys, sulaukę 18 metų ir vyresni, kurie Lietuvos Respublikos įstatymo „Dėl užsieniečių teisinės padėties" nustatyta tvarka įgijo teisę nuolat gyventi Lietuvoje. Šie gyventojai turi deklaruoti vieną kartą tų kalendorinių metų, kuriais jie sulaukė 18 metų arba kuriais įstatymo nustatyta tvarka įgijo teisę nuolat gyventi Lietuvoje, gruodžio 31 d. tokį turėtą turtą:

- Nekilnojamąjį daiktą, įskaitant nebaigtą statyti statinį, kurių nuosavybės teisės nėra įregistruotos Lietuvos Respublikos nekilnojamojo turto registre;

- Lėšas, turimas ne Lietuvos Respublikos bankuose ir kitose kredito įstaigose, jeigu jų bendra suma viršija 1 500 eurų;

- Meno kūrinius, brangakmenius, juvelyrinius dirbinius, tauriuosius metalus, kurių vieneto vertė viršija 1 500 eurų;

- Pasiskolintas ir negrąžintas lėšas, jeigu jų bendra suma viršija 1 500 eurų;

- Paskolintas ir nesusigrąžintas lėšas, jeigu jų bendra suma viršija 1 500 eurų;

- Vertybinius popierius, jeigu jų bendra vertė viršija 1 500 eurų.

Jeigu tokio turto gyventojas (18 metų sulaukęs ar teisę nuolat gyventi Lietuvoje įgijęs) neturi, tai turto deklaracijos pateikti nereikia.

Kokį Turtą Reikia Deklaruoti Valstybės Politikams, Tarnautojams ir Kitiems Gyventojams?

Gyventojai, kuriems pareiga deklaruoti turtą atsirado dėl 2017 m. eitų pareigų ir jų šeimų nariai, gyventojai, pageidaujantys gauti paramą būstui įsigyti ar išsinuomoti, ir jų šeimų nariai deklaruoja tokį 2018 m. gruodžio 31 d.

Turto deklaracija yra labai svarbus dokumentas, kuris leidžia valstybei gauti tikslią informaciją apie jos gyventojų disponuojamą turtą. Šio dokumento tikslas yra ne tik padėti sekti gyventojų turto augimą, bet ir užtikrinti teisingą mokesčių mokėjimą.

Nekilnojamąjį turtą (pvz., namus, butus): Visi nekilnojamojo turto objektai, kuriuos asmuo turi, turi būti įtraukti į deklaraciją.

Kaip Pateikti Deklaraciją FR0001?

Pateikti deklaraciją FR0001 galite tik elektroniniu būdu, naudodamiesi Elektroninio deklaravimo sistema (EDS), išskyrus šiuos atvejus:

- Gyventojus, pageidaujančius gauti piniginę socialinę paramą ir jų šeimos narius.

- Gyventojus, pageidaujančius gauti paramą būstui įsigyti ar išsinuomoti ir jų šeimos narius.

- Gyventojus, pageidaujančius gauti finansinę paskatą pirmąjį būstą įsigyjančioms jaunoms šeimoms ir jų šeimos narius.

- Gyventojus, aukojančius savarankiškam politinės kampanijos dalyviui.

- Politinių organizacijų narius, kalendoriniais metais sumokėjusius didesnį nei 360 Eur politinės organizacijos nario mokestį.

Šie gyventojai turto deklaracijas gali pateikti:

- Elektroniniu būdu, naudodamiesi EDS.

- Atsiųsti paštu arba pristatyti į bet kurią apskrities Valstybinę mokesčių inspekciją.

FR0001 Deklaracijos Priedai

Žemiau esančioje lentelėje pateikti prie metinės turo deklaracijos (FR0001) pridėti priedai bei jų naudojimo paskirtis.

| Deklaracijos FR0001 priedo pavadinimas | Deklaracijos FR0001 priedo paskirtis |

|---|---|

| FR0001T priedas | Šiame priede turi būti nurodomas tiek Lietuvoje, tiek užsienio valstybėse ataskaitinių metų pabaigoje turėtas nekilnojamasis turtas (įskaitant nebaigtus statyti statinius) ir pagal LR teisės aktus privalomai teisiškai registruotinas kilnojamasis turtas. |

| FR0001V priedas | Šiame priede turi būti deklaruojami tiek Lietuvoje, tiek užsienio valstybėse ataskaitinių metų pabaigoje turėti vertybiniai popieriai (akcijos, obligacijos, vekseliai ir pan.), pajai (dalis žemės ūkio, kooperatinėse bendrovėse, ūkinėse bendrijose, gyvenamojo namo statybos bendrijose) ir kiti dokumentai, kurie laikomi vertybiniais popieriais, kai vieno gyventojo turimų vertybinių popierių (įskaitant pajus ar dalis) bendra vertė yra didesnė nei 1 500 Eur. Taip pat šiame priede turi būti deklaruojami meno kūriniai, brangakmeniai, juvelyriniai dirbiniai, taurieji metalai, kurių vieneto vertė yra didesnė nei 1 500 Eur. |

| FR0001L priedas | Šiame priede gyventojas privalo deklaruoti visas didesnes nei 1 500 Eur lėšas, ataskaitinių metų pabaigoje turėtas tiek Lietuvos, tiek užsienio valstybių bankuose ir ne bankuose, įskaitant ataskaitinių metų pabaigoje tebeturimas pasiskolintas pinigines lėšas ir individualios įmonės savininko į savo įmonę įneštas ir neatsiimtas pinigines lėšas. |

| FR0001S priedas | Šiame priede turi būti deklaruojamos gyventojo kitiems fiziniams ar juridiniams asmenims, tiek esantiems Lietuvoje, tiek ir užsienio valstybėse, paskolintos ir iki ataskaitinių metų (ataskaitinio laikotarpio) pabaigos nesusigrąžintos lėšos, kurių bendra suma didesnė nei 1 500 Eur. |

| FR0001G priedas | Šiame priede turi būti deklaruojamos gyventojo tiek iš Lietuvos, tiek ir iš užsienio valstybės fizinio ar juridinio asmens pasiskolintos ir iki ataskaitinių metų pabaigos nesugrąžintos lėšos (įskaitant įsigytų kreditinių kortelių panaudotas ir iki ataskaitinių metų pabaigos nesugrąžintas lėšas), kurių bendra suma yra didesnė nei 1 500 Eur. |

| FR0001P priedas | Šį priedą turi užpildyti tik gyventojai, pageidaujantys gauti: piniginę socialinę paramą (įskaitant ir jų šeimų narius); paramą būstui įsigyti ar išsinuomoti (įskaitant ir jų šeimų narius); aukojantys savarankiškam politinės kampanijos dalyviui; politinių organizacijų nariai, per kalendorinius metus sumokėję didesnį nei 360 Eur politinės organizacijos nario mokestį. |

Nekilnojamojo Turto Mokesčio Deklaravimas

Kaip Pateikti Nekilnojamojo Turto Mokesčio Deklaraciją KIT711?

Deklaraciją KIT711 Lietuvos gyventojai (fiziniai asmenys) ir juridiniai asmenys teikia tik elektroniniu būdu per EDS sistemą (elektroninio deklaravimo sistema).

Kaip Pateikti Gyventojo Nekilnojamojo Turto Mokesčio Deklaraciją KIT715?

Deklaraciją KIT715 gyventojai (fiziniai asmenys) patys teikia tik elektroniniu būdu per EDS sistemą (elektroninė deklaravimo sistema).

Nekilnojamojo Turto Mokesčio Sumokėjimas

Nekilnojamojo turto mokestį galite sumokėti:

- Per banką.

- Per "Mano VMI".

Mokant būtina nurodyti nekilnojamojo turto mokesčio įmokos kodą 1001.

Deklaracijos Pildymo Žingsniai

Norint tinkamai užpildyti nekilnojamojo turto mokesčio deklaraciją, rekomenduojama laikytis šių žingsnių:

- Susipažinkite su reikalavimais: Atidžiai perskaitykite Valstybinės mokesčių inspekcijos (VMI) pateiktas instrukcijas ir reikalavimus.

- Surinkite reikiamus dokumentus: Pasiruoškite visus dokumentus, įrodančius Jūsų nuosavybės teises į nekilnojamąjį turtą. Pirmas žingsnis - surinkti visus reikalingus finansinius dokumentus. Prireiks banko išrašų, investicijų dokumentų, nuosavybės dokumentų - tiek nekilnojamojo, tiek kilnojamojo turto.

- Apskaičiuokite mokesčio sumą: Naudodamiesi VMI skaičiuokle arba kreipdamiesi į specialistus, apskaičiuokite mokėtiną sumą.

- Užpildykite deklaraciją: Atsakingai užpildykite visus deklaracijos laukus, nurodydami teisingą informaciją. Atkreipkite dėmesį į visus reikiamus laukus deklaracijoje. Įveskite turimo turto pavadinimą, jo tipą ir apyvartos ribas. Peržiūrėkite visą įvestą informaciją dar kartą. Įsitikinkite, kad nėra aritmetinių ar gramatinių klaidų.

- Pateikite deklaraciją: Deklaraciją galite pateikti elektroniniu būdu per VMI sistemą arba pristatyti į artimiausią VMI skyrių. Daugumą turto deklaracijų galima pateikti internetu. Tai daroma per nacionalinės mokesčių inspekcijos svetainę. Visiems gyventojams patogiai prieinama elektroninė sistema, skirta turto deklaravimui. Elektroninis būdas yra ne tik greitesnis, bet taip pat leidžia išvengti popierinių formų pildymo klaidų.

- Sumokėkite mokestį: Laiku sumokėkite nekilnojamojo turto mokestį, kad išvengtumėte delspinigių.

- Sekite reikalavimus: Pateikus turto deklaraciją, svarbu sekti mokesčių inspekcijos reikalavimus dėl papildomų dokumentų ar informacijos pateikimo. Laikykitės nurodytų terminų ir sąlygų.

Svarbu

Prieš pildydami deklaraciją, atidžiai perskaitykite visas instrukcijas ir įsitikinkite, kad turite visus reikalingus dokumentus. Nors daugelis žmonių sugeba savarankiškai užpildyti turto deklaraciją, kai kuriems gali prireikti specialisto pagalbos, ypač jei yra sudėtingesnių finansinių operacijų ar investicijų.

Ši informacija yra skirta tik informaciniams tikslams ir neturėtų būti laikoma teisine konsultacija.

Kasmetinis turto deklaracijos pildymas gali atrodyti sudėtingas ir bauginantis uždavinys, tačiau tinkamai pasiruošus ir atlikus visus veiksmus nuosekliai, tai tampa paprastesniu ir efektyvesniu procesu.

tags: #turto #ir #pajamu #deklaracija #suma