Šiame straipsnyje apibrėžiama nuosavo kapitalo esmė ir sudėtis bei įsipareigojimų esmė ir sudėtis, klasifikavimas, sukauptų sąnaudų ir ateinančių laikotarpių pajamų apskaitos ypatumai ir jų apskaita.

Finansinės apskaitos reglamentavimas

Vadovėlyje apibrėžiama finansinės apskaitos samprata, esmė, funkcijos, tikslai ir apskaitos proceso organizavimo ypatumai. Atskleidžiami pagrindiniai finansinės apskaitos reglamentavimo lygmenys ir jų ypatumai. Analizuojami pagrindiniai norminiai dokumentai, tarptautiniai apskaitos standartai, ES direktyvos, reglamentuojančios apskaitą, ir pagrindžiama jų nauda. Aptariami Lietuvos finansinės atskaitomybės standartai, ūkinių operacijų registravimo ir vertinimo tvarka.

Ilgalaikis turtas

Apibrėžiama ilgalaikio turto esmė ir galimos klasifikacijos, ilgalaikio materialiojo turto registravimo ir įsigijimo savikainos, nusidėvėjimo skaičiavimo metodai ir jų registravimo būdai, turto naudojimo, rekonstravimo, remonto, perkainojimo ir nurašymo ypatumai, ilgalaikio nematerialiojo turto amortizacijos ir nurašymo apskaitos ypatumai.

Atsargos

Apibūdinama atsargų sudėtis ir balansinė vertė, atsargų įvertinimo bei įsigijimo ir pasigaminimo savikainos apskaičiavimo ypatumai, atsargų grynoji realizavimo vertė, nukainojimo apskaita, atsargų priėmimo tvarka, užpajamavimas, išdavimo operacijų dokumentavimas. Analizuojami atsargų sunaudojimo apskaitos būdai ir įkainojimo metodai, dokumentai ir apskaitos ypatumai, žaliavų, pirktų prekių, skirtų perparduoti, nebaigtos gamybos apskaita, pagamintos produkcijos apskaita.

Pirkėjų skolos

Supažindinama su pirkėjų skolų esme, pirkėjų skolų ir kitų gautinų sumų priskyrimu trumpalaikiam turtui, jų registravimo ypatybėmis apskaitoje.

Įsipareigojimų esmė ir apskaita

Apibrėžiama įsipareigojimų esmė ir sudėtis, klasifikavimas, sukauptų sąnaudų ir ateinančių laikotarpių pajamų apskaitos ypatumai ir jų apskaita.

Įsipareigojimai gali būti klasifikuojami pagal įvairius kriterijus, pavyzdžiui, pagal trukmę (trumpalaikiai ir ilgalaikiai), pagal pobūdį (finansiniai, prekybiniai ir kt.) ir pagal valiutą (vietine ar užsienio valiuta).

Sukauptos sąnaudos - tai įsipareigojimai, kurie atsiranda dėl jau įvykusių įvykių, tačiau dar nėra apmokėti. Ateinančių laikotarpių pajamos - tai pajamos, gautos už paslaugas ar prekes, kurios bus suteiktos ar patiektos ateityje.

Nuosavo kapitalo esmė ir apskaita

Apibrėžiama nuosavo kapitalo esmė ir sudėtis. Pateiktos įstatinio kapitalo formavimo prielaidos, rezervų sudarymo nuostatos. Apibūdinama įstatinio kapitalo didinimo ir mažinimo apskaita, rezervų apskaita, nepaskirstytojo pelno (nuostolių) pasikeitimo atvejai ir jų apskaita.

Įstatinis kapitalas - tai kapitalas, kurį akcininkai investuoja į įmonę. Rezervai - tai pelno dalis, atidėta ateities poreikiams. Nepaskirstytasis pelnas (nuostoliai) - tai pelnas (nuostoliai), kurie dar nebuvo paskirstyti akcininkams ar reinvestuoti į įmonę.

Įstatinio kapitalo didinimas gali būti atliekamas išleidžiant naujas akcijas, o mažinimas - išperkant akcijas iš akcininkų. Rezervai gali būti sudaromi iš pelno arba iš įstatinio kapitalo.

Darbo užmokestis

Apibrėžiama darbo užmokesčio esmė, apibūdinamos darbo apmokėjimo formos, sistemos ir teisės aktai, reglamentuojantys darbo apmokėjimą. Pateikti su darbo santykiais susijusių įsipareigojimų pavyzdžiai ir sąskaitos, darbo užmokesčio priskaitymai ir išskaitos pagal DK nuostatas.

Pajamos ir sąnaudos

Paaiškinamos pajamų sąvokos, analizuojama bendra pajamų pripažinimo ir vertinimo tvarka, pajamų rūšys bei pajamų registravimo apskaitoje ypatumai. Analizuojama bendra sąnaudų pripažinimo, vertinimo tvarka ir sąnaudų rūšys. Apibūdinamas pardavimo savikainos pripažinimas, pardavimo, bendrųjų ir administracinių sąnaudų, kitos veiklos sąnaudų, finansinės ir investicinės veiklos sąnaudų, pelno mokesčio sąnaudų apskaita.

Pajamos - tai ekonominė nauda, gauta per ataskaitinį laikotarpį. Sąnaudos - tai ekonominė nauda, sunaudota per ataskaitinį laikotarpį.

Finansinė analizė

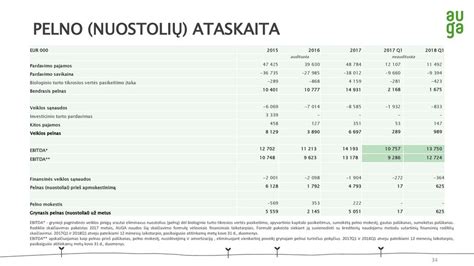

Finansinė analizė yra apibendrinantis įmonės veiklos rezultatų vertinimas, kuris remiasi įmonės finsinių rezultatų duomenimis, taip pat kitais finansinės apskaitos rodikliais. Finansinės analizės metu yra apskaičiuojami įvairūs absoliutūs ir santykiniai rodikliai, kurių pagrindu yra sprendžiama apie įmonės pelningumą, likvidumą, mokumą, apyvartumą ir pan.

Analizė, panaudojant finansinius rodiklius, yra labai plačiai paplitusi atliekant tarpįmoninę bei tam tikro laikotarpio analizę. Vartodami finansinius rodiklius, galime nesunkiai palyginti skirtingų įmonių finansines ataskaitas bei jų veiklos rezultatyvumą įvairiais požiūriais, taip pat vienos įmonės skirtingų laikotarpių finansinius rodiklius, nustatyti jų kitimo tendencijas.

Prieš analizės atlikimą, būtina įsitikinti, ar pasirinktos ataskaitos yra suderintos metodiniu bei struktūriniu požiūriu. Visus rodiklius tikslinga sugrupuoti į dvi grupes: vidinius ir išorinius. Vidiniai rodikliai yra tie, kurių apskaičiuojamieji elementai, t.y. skaitikliai ir vardikliai, gali būti apskaičiuojami paimant duomenis iš finansinių ataskaitų. Išoriniais laikytini tokie, kurių viena dalis neatsispindi finansinėse ataskaitose.

Kad suteiktume skaičiui reikšmę, reikia jį palyginti su kitu, ypač jeigu norime įvertinti įmonės ūkinės veiklos būklę ar tam tikrą asmeninio gyvenimo situaciją. Taigi santykinis dydis, gautas palyginus du skaičius, yra daug akivaizdesnis negu absoliutus dydis.

Finansinių koeficientų grupavimas

Kaip jau minėjome įmonių finansinei būklei vertinti naudojama labai daug skirtingų bei įvairių koeficientų. Jie apskaičiuojami remiantis įmonės finansinių ataskaitų informacija bei išorine informacija (pavyzdžiui, vertybinių popierių biržos prekybos rezultatais). Įvairūs koeficientai skiriasi savo svarba ir panaudojimo tikslais. Dažnai vieni finansiniai koeficientai yra išvedami iš kitų, taigi jie yra tarpusavyje susiję. Kadangi finansinių koeficientų yra daug, tai jie finansinės analizės teorijoje yra klasifikuojami į atskiras grupes. Toks grupavimas palengvina jų nagrinėjimą.

Didelės reikšmės į finansinių koeficientų grupavimą teikti nereikėtų, svarbu suprasti šių koeficientų prasmę, apskaičiavimo metodiką bei taikymo ypatumus.

Svarbiausi finansiniai koeficientai:

- Nuosavo kapitalo koncentracijos koef. Parodo, kokia dalis įmonės turto, padengiama nuosavu kapitalu.

- Skolinto kapitalo koncentracijos koef. Parodo, kokia dalis įmonės turto, padengiama skolintu kapitalu.

- Atsvaros koef. Parodo, kiek kartų įsipareigojimai viršyja nuosavą kapitalą.

- Finansinės autonomijos koef.

Mokumo arba likvidumo rodikliai

Mokumo arba likvidumo rodikliai apibūdina firmos finansinį patikimumą. Likvidumo rodikliai parodo, ar įmonė pajėgs apmokėti savo įsipareigojimus, pasibaigus terminui.

- Grynasis apyvartinis kapitalas.

- Bendrojo padengimo koeficientas padeda nustatyti, kiek trumpalaikis turtas viršija trumpalaikius įsipareigojimus.

- Greitojo arba kritinio padengimo koeficientas yra santykis tarp didžiausio likvidumo turto komponentų ir trumpalaikių įsipareigojimų.

- Pardavimų apmokėjimo koef.

- Grynasis mokumo koeficientas.

- Bendras skolos rodiklis.

- Ilgalaikio įsiskolinimo rodiklis.

- Skolos - pastovaus kapitalo koefcientas.

- Skolos - akcinio kapitalo koeficientas.

- Ilgalaikių skolų apdraustumo ilgalaikiu turtu koef. Koeficientas rodo kreditų apdraustumą ilgalaikiu turtu, t.y.

Pelningumo koeficientai

- Akcinio kapitalo pelningumas (nuosavybės grąža) rodo, kiek pelno gaunama kiekvienam akcinio kapitalo piniginiam vienetui.

- Turto pelningumo rodiklis (turto grąža) rodo, ar įmonė efektyviai vartoja savo turtą.

- Grynasis pelningumas parodo, kiek grynojo pelno tenka vienam pardavimų litui.

- Panašią prasmę turi bendrasis pelningumas. Bendrasis pelningumas parodo, kiek bendrojo pelno tenka vienam pardavimų litui.

- Įprastinės veiklos pelningumas.

- Finansinės investicinės veiklos pelningumas.

- Veiklos pelningumas.

Remiantis šiais pateiktais finasinės veiklos įvertinimo koeficientais buvo atlikta UAB „Pelė“ (įmonės vadovo reikalavimu pavadinimas pakeistas) finasinės veiklos rodiklių analizė. Remiantis pateiktais, 2002m. gruodžio 30d. UAB „Pelė“ veiklos sritis - kompiuterinės technikos aptarnavimas, jų remontas. Spauzdintuvų, kopijavimo aparatų kasečių pildymas, ir priežiūra. Taip pat kompiuterinių, telefoninių tinklų įrengimas. Bendrovė savo veiklą Šiauliuose jau vykdo 7 metus.

Dviejų ar daugiau metų finansinių ataskaitų duomenų palyginimas vadinamas horizontaliąją analize. Ši analizė padeda nustatyti atitinkamų rodiklių dinamiką. Rodiklių dinamika apskaičiuoojama apsoliutiniais dydžiais ir procentais t.y nustatomi nukripimai nuo bazinių rodiklių. Horizontalia analizę yra nustatomos ataskaitinio laikotarpio pakitimas lyginant su baziniu. UAB „Pelė“ buvo atlikta balanso ir pelno (nuostolio) ataskaitų horizontali analizė.

Vertikaliosios analizės esmę sudarė tai, kad atitinkamos financinės ataskaitos rodiklis lyginamas su bendru baziniu tos ataskaitos rodikliu, o gautas dydis išaiškinamas bazinio dydžio procentu. Vertikalioji analizė tai struktūros santikinių dydžių skaičiavimas.

Išanalizavus balanso turto pusę mes nustatėme, kad UAB „Pelė“ didžiausią dalį sudaro trumpalaikis turtas. Ilgalaikis turtas gana smarkiai pasikeitė, jis 2001m sudarė 19,69% viso turto o 2002m jau 32,54% viso turto, iš to galima spresti , kad įmonė įsigijo ilgalaikio turto.