Šiame straipsnyje apžvelgsime pagrindinius terminus, dažniausias prievoles, deklaracijos pateikimo procesą per EDS, GPM nuo nuomos ar kitų pajamų sumokėjimo ir permokos grąžinimo tvarką.

Pajamų Deklaravimo Terminai ir Svarbios Datos

Deklaravimo laikotarpis tradiciškai sutampa su pavasario mėnesiais, kai VMI EDS sistemoje suformuojamos preliminarios metinės deklaracijos. Pagrindinis terminas - metinės pajamų deklaracijos pateikimas iki gegužės 2 d.

Pavėlavus pateikti deklaraciją, dažniausiai siunčiami priminimai, o jei deklaracijoje apskaičiuota mokėtina suma, už pavėluotą sumokėjimą skaičiuojami delspinigiai. Delspinigių taikymo principus ir galiojančius dydžius skelbia Finansų ministerija.

Svarbi ir GPM permokos grąžinimo data. Laiku ir teisingai pateikus deklaraciją, permokos grąžinamos iki liepos 31 d., o pateikus ar patikslinus po gegužės 2 d.

Artėjant pajamų deklaravimo laikotarpiui, viešojoje erdvėje dažniausiai akcentuojama galimybė susigrąžinti mokesčių permoką. Tačiau deklaruojant 2025-ųjų pajamas, svarbiausia nepraleisti atsiradusios mokestinės prievolės.

Dažniausiai Pasitaikančios Klaidos Deklaruojant Pajamas

Apibendrinant - pajamų deklaravimas nėra tik formalumas mokesčių susigrąžinimui.

- Nekreipiamas dėmesys į individualią veiklą: Viena dažniausiai pasitaikančių klaidų - manymas, kad negavus pajamų, deklaruoti nieko nereikia. Taisyklė griežta: jei gyventojas 2025 metais turėjo registruotą individualią veiklą (pagal pažymą) ar verslo liudijimą, deklaraciją pateikti privaloma, net jei faktinės pajamos buvo lygios nuliui.

- Pajamų rūšis: Tai pajamos, nuo kurių mokesčius apskaičiuoti ir sumokėti privalo pats pajamų gavėjas, o ne pinigus išmokėjusi šalis.

- Metinis neapmokestinamasis pajamų dydis (MNPD): Neretai pasitaiko, kad per metus darbovietėje taikytas NPD buvo didesnis, nei priklausė pagal faktinį metinį uždarbį. Taip nutinka gavus priedų, premijų, ligos išmokų arba dirbant keliose darbovietėse vienu metu. Metinis neapmokestinamasis pajamų dydis (MNPD) priklauso nuo metinių asmens pajamų.

- Progresinis GPM: Jei metinės pajamos (darbo užmokestis, tantjemos, dividendai ir kt.) viršijo nustatytas progresinio GPM ribas (pavyzdžiui, 60 VDU), atsiranda prievolė perskaičiuoti mokestį taikant aukštesnius tarifus (nuo 20 proc. iki 32 proc.).

- Pasaulinės pajamos: Lietuvos nuolatiniai gyventojai privalo deklaruoti visas pasaulyje gautas pajamas. Nesvarbu, ar tai darbo užmokestis užsienyje, ar dividendai iš užsienio įmonių akcijų, ar palūkanos iš tarptautinių investavimo platformų.

Jei nė viena iš aukščiau išvardytų aplinkybių negalioja, deklaracijos teikimas yra savanoriškas.

Pajamų Deklaravimo Procesas per EDS

Pajamų deklaravimas naudojant Valstybinės mokesčių inspekcijos (VMI) Elektroninio deklaravimo sistemą (EDS) šiandien yra maksimaliai skaitmenizuotas procesas. Didžiajai daliai gyventojų tai nėra tuščio blanko pildymas, o veikiau VMI suformuotos preliminarios deklaracijos peržiūra ir patvirtinimas.

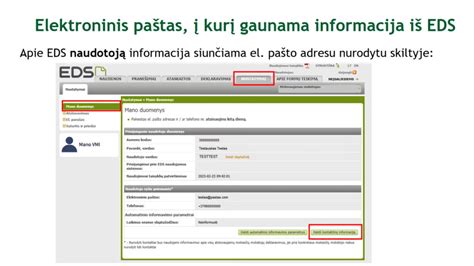

- Procesas prasideda prisijungus prie Elektroninio deklaravimo sistemos (EDS) adresu deklaravimas.vmi.lt. Autentifikavimas vyksta per išorines sistemas - elektroninę bankininkystę ar elektroninius valdžios vartus.

- Sistemoje pasirenkama GPM311 forma. VMI sukurtas deklaravimo vedlys (klausimų-atsakymų principu veikianti sistema) palengvina procesą, nes vartotojui nereikia žinoti specifinių mokesčių kodų.

Svarbiausia praktinė taisyklė deklaruojant pajamas: preliminari deklaracija yra tik juodraštis. Tai nėra galutinis ir neginčijamas dokumentas. Jei matomi neatitikimai tarp sistemoje esančių duomenų ir faktiškai gautų pajamų, būtina atlikti korekcijas.

Dažniausiai deklaraciją tikslinti reikia tais atvejais, kai informacija apie pajamas VMI nepasiekia automatizuotais kanalais. Pildant pajamų deklaraciją - svarbu nebijoti suklysti. Deklaraciją galima tikslinti 5 metus. Vykdantiems veiklą - 3 metus. Aklas pasitikėjimas suformuotu dokumentu nerekomenduojamas.

Ką Svarbu Patikrinti Pildant Deklaraciją?

- Pajamos iš darbo santykių: Tikrinama, ar korektiškai atvaizduotas gautas darbo užmokestis ir darbdavio išskaičiuotas gyventojų pajamų mokestis (GPM).

- Lankstumas pildymo metu: Naudojant deklaravimo vedlį, procesas išlieka lankstus iki pat dokumento suformavimo pabaigos.

- Korekcijos po pateikimo: Net ir pateikus deklaraciją (paspaudus mygtuką „Pateikti“), klaidos nėra neatitaisomos. Jei vėliau pastebima, kad duomenys buvo neteisingi ar nepilni, tiesiog pildoma ir pateikiama nauja, patikslinta deklaracijos versija.

Pateikus deklaraciją EDS sistemoje pateikiamas galutinis rezultatas: mokėtina suma arba GPM permoka. Laiku ir teisingai pateikus deklaraciją, permokos grąžinamos iki liepos 31 d., o pateikus ar patikslinus po gegužės 2 d.

Individuali Veikla ir Pajamų Deklaravimas

Vykdant individualią veiklą pagal pažymą, pajamų deklaravimo procesas reikalauja didesnio atidumo nei dirbant pagal darbo sutartį. Svarbu įsidėmėti, kad metinės deklaracijos pateikimas yra privalomas net ir tais atvejais, kai per ataskaitinius metus pajamų negauta (rezultatas - 0 Eur).

Deklaruojant veiklą, esminis sprendimas yra leidžiamų atskaitymų metodo pasirinkimas:

- 30 proc. nuo pajamų (standartinis atskaitymas). Tai supaprastintas būdas, kai sąnaudomis automatiškai pripažįstama 30 proc. gautų pajamų sumos, nereikalaujant jas pagrindžiančių dokumentų.

- Faktinės sąnaudos. Šiuo atveju deklaruojamos realiai patirtos išlaidos, susijusios su pajamų uždirbimu.

Svarbu atkreipti dėmesį į ilgalaikę šio pasirinkimo įtaką. Individualios veiklos rezultatas vertinamas metiniu principu, todėl bet koks netikslumas iškreipia galutinę mokestinę prievolę.

Užsienio Pajamų Deklaravimas

Pasaulinių pajamų principas lemia, kad nuolatiniai Lietuvos gyventojai privalo deklaruoti visas gautas pajamas, nepriklausomai nuo geografinės jų kilmės vietos. Pildant deklaraciją (GPM311), duomenų išsamumas yra kritiškai svarbus.

Viena didžiausių baimių deklaruojant užsienio pajamas - mokėti mokesčius dukart. Tačiau teisės aktai numato apsaugos mechanizmus. Paprastai taikomas mokesčio įskaitymo metodas: užsienyje sumokėta mokesčio suma įskaitoma į mokėtiną GPM Lietuvoje.

Tai reiškia, kad jei užsienyje sumokėtas mokestis yra lygus arba didesnis už lietuvišką tarifą, Lietuvoje primokėti nebereikia (tačiau deklaruoti vis tiek privaloma).

Mokesčių administratorius neturi tiesioginės prieigos prie visų užsienio valstybių duomenų bazių realiuoju laiku, todėl įrodinėjimo našta tenka gyventojui. Nors deklaracijos pateikimo momentu dokumentų prisegti dažniausiai nereikia, būtina turėti pajamas ir užsienyje sumokėtus mokesčius pagrindžiančius įrodymus.

Investicijų Deklaracija Už 2024 Metus

Turto Deklaravimas

Svarbu aiškiai atskirti dvi skirtingas mokestines procedūras: pajamų deklaravimą (GPM311) ir turto deklaravimą (FR0001). Metinė turto deklaracija nėra visuotinė. Pareiga užpildyti formą FR0001 atsiranda ne dėl gautų pajamų dydžio, o dėl asmens užimamų pareigų ar socialinio statuso.

Atskira grupė, kuriai turto deklaravimas tampa aktualus - gyventojai, siekiantys gauti paramą būstui įsigyti ar išsinuomoti, bei jų šeimos nariai. Skirtingai nei pajamų deklaracijoje, kur sumuojamos per visus metus gautos įplaukos, turto deklaracijoje fiksuojama statiška situacija.

Deklaracijoje nurodomas turtas, kuris faktiškai priklausė asmeniui paskutinę metų dieną.

Paramos Skyrimas Deklaruojant Pajamas

Mokestinis laikotarpis nėra skirtas vien tik prievolių valstybei atsiskaitymui. Kartu su pajamų deklaracija (GPM311) teikiama ir prašymo forma FR0512, suteikianti mokesčių mokėtojui teisę tiesiogiai perskirstyti dalį jau sumokėto gyventojų pajamų mokesčio.

Galima skirti paramą:

- Iki 1,2 proc. paramos gavėjams.

- Iki 0,6 proc. politinėms partijoms.

Svarbu pabrėžti, kad tai nėra papildomos išlaidos gyventojui. Tai lėšos, kurios jau buvo išskaičiuotos iš darbo užmokesčio ar sumokėtos deklaruojant pajamas.

Paramos skyrimas nėra tik techninė finansinė operacija. Tai vienas iš nedaugelio momentų, kai mokesčių mokėtojas trumpam tampa tiesioginiu valstybės „biudžeto valdytoju“. Užuot leidus visai mokesčių sumai „ištirpti“ bendrame valstybės ižde, šiuo veiksmu valstybei siunčiama aiški direktyva: „Štai šie pinigai keliaus ten, kur prasmę mato konkretus žmogus“.

Siekiant mažinti kasmetinę administracinę naštą, sistema leidžia vienu prašymu paramą paskirti ilgesniam laikotarpiui - iki 5 metų.

2026 Metų GPM Pakeitimai

Mokesčių srityje 2026-ieji žymi svarbų lūžio tašką. Nors šiuo metu teikiamos deklaracijos apima 2025 metų pajamas ir joms taikomos senosios taisyklės, nuo 2026 m. sausio 1 d. įsigaliojo reikšmingi Gyventojų pajamų mokesčio (GPM) pakeitimai.

Esminis pokytis - detalesnė progresinių mokesčių skalė, susieta su vidutiniu darbo užmokesčiu (VDU). Nuo 2026 m.:

- Iki 36 VDU: metinei pajamų daliai taikomas standartinis 20 proc.

- Nuo 36 iki 60 VDU: pajamų daliai šiame intervale taikomas padidintas 25 proc.

- Virš 60 VDU: viršijus šią ribą, taikomas aukščiausias 32 proc.

Naujoji sistema labiausiai palies didesnes metines pajamas gaunančius gyventojus bei asmenis, kurių pajamų portfelis yra diversifikuotas. Būtent šioms grupėms išauga mokestinių nepriemokų rizika metų pabaigoje.

Problema kyla dėl to, kad atskiri pajamų šaltiniai (pvz., darbdavys ar nuomininkas) metų eigoje mokesčius dažniausiai išskaičiuoja taikydami bazinį 15 ar 20 proc. Susumavus visas per 2026 metus gautas pajamas, gali paaiškėti, kad bendra suma peržengė 36 VDU arba 60 VDU ribą.

Tokiu atveju, deklaruojant pajamas 2027 metais, atsiras prievolė primokėti susidariusį skirtumą (tarp sumokėtų 20 proc. ir priklausančių 25 ar 32 proc.). Praktika rodo, kad dauguma deklaravimo klaidų kyla dėl nepakankamo atidumo tikrinant preliminarią deklaraciją.

Dažniausiai pasitaikantys netikslumai yra susiję su neįtrauktomis B klasės pajamomis, neteisingai parinktais pajamų rūšies kodais arba tiesiog pamirštomis GPM lengvatomis.

Delspinigiai Už Pavėluotą Sumokėjimą

Pavėluotai sumokėjus priklausantį gyventojų pajamų mokestį, skaičiuojami delspinigiai. 2026 metais už kiekvieną pradelstą dieną taikomas 0,026 proc.

Kaip Pasiruošti Pajamų Deklaravimui?

Sėkmingas pajamų deklaravimas prasideda ne prisijungus prie EDS sistemos, o atlikus namų darbus. Vykdant individualią veiklą, rekomenduojama atlikti detalų duomenų auditą: sutikrinti banko sąskaitos išrašus su pajamų ir išlaidų apskaitos žurnalo įrašais.

Taip pat būtina kritiškai įvertinti trečiųjų šalių į preliminarią deklaraciją įkeltus duomenis. Svarbu patikrinti, ar VMI sistemoje atvaizduotos darbo užmokesčio, turto nuomos bei turto pardavimo pajamos atitinka faktiškai gautas sumas.

Jei investuojama ne per naująjį instrumentą - investicinę sąskaitą (kuriai galioja specifinės taisyklės), verta pasinaudoti įstatymo suteikiama galimybe optimizuoti mokesčius šeimoje. Esant bendrajai jungtinei sutuoktinių nuosavybei, tikslinga įvertinti galimybę dalį gautų pajamų (pvz., palūkanas ar pelną iš vertybinių popierių pardavimo) deklaracijoje perkelti sutuoktiniui.

Dažniausiai Užduodami Klausimai

- Kada reikia deklaruoti pajamas 2026 m.? Pajamų deklaravimas 2026 m. (už 2025 metų pajamas) vyksta per Valstybinės mokesčių inspekcijos elektroninę deklaravimo sistemą (EDS). Paprastai deklaravimas prasideda pavasarį, kai VMI suformuoja preliminarias deklaracijas, o pateikti pajamų deklaraciją reikia iki gegužės 2 d. Jei deklaracija pateikiama vėliau, gali būti skaičiuojami delspinigiai nuo mokėtino pajamų mokesčio.

- Nuo kokios sumos reikia deklaruoti pinigus? Svarbu žinoti, kad pareiga deklaruoti pajamas atsiranda ne tik nuo konkrečios sumos, bet ir nuo pajamų rūšies. Pavyzdžiui, B klasės pajamos (nuoma, turto pardavimas, individuali veikla) dažnai turi būti deklaruojamos nepriklausomai nuo dydžio. Dovanoti pinigai taip pat gali būti apmokestinami ir deklaruojami, jei jie gauti ne iš artimųjų giminaičių ir viršija įstatyme nustatytą ribą.

- Kaip pildoma GPM deklaracija? GPM deklaracija pildoma per VMI elektroninę deklaravimo sistemą - dažniausiai tereikia peržiūrėti preliminarią pajamų mokesčio deklaraciją, patikrinti pažymą apie pajamas ir, jei reikia, papildyti duomenis. Deklaracijos pildymas leidžia ne tik tinkamai apskaičiuoti pajamų mokestį, bet ir susigrąžinti permoką. Mokesčių deklaravimas gali padėti atgauti dalį sumokėto GPM už studijas, gyvybės draudimo įmokas ar būsto kredito palūkanas (jei taikomos lengvatos).

MGK pažymi, kad, pavyzdžiui, deklaruojant sutuoktinių pajamas (nesant vedybų sutarties), jos deklaracijose turi būti dalinamos per pusę, neatsižvelgiant į tai, į kurio gyventojo sąskaitą pervedamos lėšos.

Pavyzdžiui, jei sutuoktinis parduoda akcijas, už kurias pajamas gauna į asmeninę sąskaitą, akcijų pardavimo pajamas ir įsigijimo kainą turi deklaruoti abu sutuoktiniai lygiomis dalimis, kiekvienas atskirai pritaikydamas neapmokestinamąjį dydį - 500 Eur.

Teismų praktikoje įtvirtinta, kad nedeklaruotais sandoriais nėra galimybės pagrįsti turto įsigijimo ar pajamų šaltinių.

Kaip nustatoma parduoto turto kaina?

Gyventojui pardavus paveldėtą turtą, iš pardavimo pajamų atimama įsigijimo kaina gali būti nustatoma dviem būdais. Ginčų praktika atskleidė, jog gyventojai nežino, kad turto įsigijimo kaina gyventojo pasirinkimu gali būti laikoma ne tik paveldėjimo metu įgyto turto vertė, nurodyta paveldėjimo teisės liudijime, bet ir turto vertintojo nustatyta individuali rinkos vertė (ne vėliau kaip paveldėjimo teisės liudijimo išdavimo datai).

NT sandorius svarbu pagrįsti dokumentais

Nekilnojamojo turto įsigijimo ar pasistatymo kainą svarbu pagrįsti konkrečiais dokumentais. Ginčų praktika parodė, kad, nesant įrodymų, turto įsigijimo kaina negali būti nustatoma remiantis ekonominio modeliavimo ar kitais netiesioginiais metodais.

Kada atsiranda PVM prievolė?

Pardavus gyventojų pastatytus objektus, gali atsirasti ne tik GPM, bet ir PVM prievolės.

Augant nekilnojamojo turto kainoms daugėja pardavėjo inciatyva nutraukiamų preliminariųjų pirkimo ir pardavimo sutarčių. Ką tokiu atveju daryti pirkėjui, kuris pasirašė sutartį, sumokėjo avansą, užpildė paraišką būsto paskolai gauti ir mintimis jau persikraustė į savo naujus namus?

Žlugęs planuotas sandoris neretai atneša neplanuotų išlaidų, mat rasti alternatyvą gali būti ir sudėtingiau, ir brangiau.

Įsigyjant būstą pasirašomų dokumentų pavadinimai gali skirtis (rezervacijos sutartis, avansinis susitarimas, preliminarioji sutartis), teisiniu požiūriu pavadinimas nėra svarbus, svarbu yra jo turinys.

Tačiau preliminariosios sutarties sudarymas nėra garantas, kad pagrindinė sutartis bus sudaryta.

Kokiais gynybos būdais galės pasinaudoti pirkėjas priklausys nuo to, ką jis galės įrodyti dokumentais ir faktinėmis aplinkybėmis.

Dažniausias kelias - pareikalauti to, kas aiškiai numatyta sutartyje: avanso grąžinimo ir netesybų.

Visų pirma, pirkėjas gali papildomai reikalauti, kad jam būtų atlyginamos išlaidos, patirtos rengiantis sudaryti sutartį (pvz. tuo pačiu metu jis sudarė sutartis su trečiaisiais asmenimis dėl būsto remonto ar įrengimo ir dabar teks jas nutraukti sumokant netesybas).

Teismas vertina, ar pirkėjas tikrai patyrė realius kaštus dėl to, kad sandoris neįvyko. Netiesioginės ar pernelyg nutolusios išlaidos (pvz.

Pirkėjas taip pat gali reikalauti atlyginti kainų skirtumą (vadinamoji prarasta galimybė), kai dėl pardavėjo nesąžiningo derybų nutraukimo pirkėjas neteko galimybės sudaryti sutartį su kitu pardavėju, anksčiau pateikusiu konkretų kainos pasiūlymą, bet kuris per protingą terminą vėliau sudarė kitą, pakeičiantį sandorį.

Tokiais atvejais prarastos galimybės piniginė vertė apskaičiuojama lyginant šių sandorių kainas, t. y. palyginant trečiojo asmens, su kuriuo pagrindinė sutartis nebuvo sudaryta dėl pardavėjo nesąžiningo derybų nutraukimo, siūlytą sandorio kainą ir kainą, už kurią per vėliau pirkėjas (per protingą terminą) sudarė pagrindinę sutartį.

Dar vienas gynybos būdas - nustačius, kad pardavėjas būstą už didesnę kainą pardavė trečiajam asmeniui, gali būti reikalaujama priteisti pardavėjo gautą naudą.

Civiliniame kodekse yra atskirai reglamentuota būsimo gyvenamojo namo ar buto pirkimo ir pardavimo sutartis, kuomet fizinis asmuo (vartotojas) iš verslininko įsigyja dar statomą būstą.

Nepastatytą būstą įsigyjantis pirkėjas turi žinoti, kad preliminariosios nepastatyto gyvenamojo namo ar buto pirkimo-pardavimo sutarties išskirtinumas yra tas, kad be kitų civilinių teisių gynimo būdų pirkėjas gali reikalauti, kad pardavėjas prievolę įvykdytų natūra.

Tačiau ir ši gynybos priemonė nėra absoliuti. Ji gali būti neveiksminga tais atvejais, kai, pvz., turtas jau yra perleistas trečiajam asmeniui.

Jeigu vystytojas ar pardavėjas nutraukia preliminariąją sutartį, pirmiausia nereikėtų skubėti pasirašyti dokumentų, kuriais pirkėjas atsisako pretenzijų ar prisiima kaltę mainais į pinigų grąžinimą.

Paprašykite nutraukimo priežastį nurodyti raštu (prašymą irgi pateikite raštu) ir rinkite visus įrodymus, kurių gali prireikti gynybai teisme - išsaugokite susirašinėjimą, banko sprendimus dėl finansavimo, mokėjimų dokumentus.

Teismams svarbūs yra įrodymai apie realią žalą, patirtą dėl nesąžiningo pardavėjo. Svarbu pagrįsti ir nuostolių dydį, ir jų tiesioginį ryšį dėl pardavėjo kaltės nutrūkusio sandorio.

tags: #turto #pajamu #deklaracijos #irodinejimo