Patalpų nuoma yra svarbus ir atsakingas verslo sprendimas, kuris reikalauja ne tik ekonominio, bet ir teisinio apgalvojimo. Šiame straipsnyje aptarsime pagrindinius aspektus, susijusius su verslo nekilnojamojo turto nuoma Lietuvoje.

Nekilnojamojo Turto Nuomos Sutartis

Pagal Civilinio kodekso (CK) 6.477 straipsnį, nekilnojamojo turto nuomos sutartis turi būti sudaroma raštu. Tai užtikrina aiškumą dėl šalių įsipareigojimų ir teisių, taip pat leidžia lengviau spręsti galimus ginčus.

CK 6.478 straipsnis numato, kad patalpų nuomos sutartyje turi būti aiškiai nurodyta patalpų naudojimo paskirtis. Pavyzdžiui, patalpos gali būti skirtos komercinei, administracinei ar kitokiai veiklai. Ši informacija yra svarbi ne tik šalių susitarimams, bet ir atitikties teisės aktams užtikrinimui.

Nuomos terminas yra vienas svarbiausių sutarties punktų, kuris turi būti tiksliai apibrėžtas. CK 6.482 straipsnis nustato, kad nuomos sutartis gali būti sudaroma terminuotam arba neterminuotam laikotarpiui. Terminuotos sutartys suteikia abiem šalims aiškumą dėl nuomos trukmės, o neterminuotos sutartys leidžia daugiau lankstumo, tačiau reikalauja aiškių nutraukimo sąlygų.

Nuomininko Teisės ir Pareigos

Nuomininko teisės ir pareigos yra reglamentuojamos CK 6.491-6.494 straipsniuose. Nuomininkas turi teisę naudotis patalpomis pagal sutartyje nustatytą paskirtį ir reikalauti, kad nuomotojas užtikrintų tinkamą patalpų būklę. Nuomininkas taip pat privalo laiku mokėti nuomos mokestį ir rūpintis patalpų priežiūra.

Nuomotojo Teisės ir Pareigos

CK 6.483 straipsnyje nustatyta, kad nuomotojas privalo užtikrinti, jog patalpos būtų tinkamos naudoti pagal sutartyje nurodytą paskirtį. Nuomotojas taip pat turi užtikrinti, kad patalpos būtų techniškai tvarkingos, ir, jei reikia, atlikti būtinus remonto darbus (išskyrus tuos, kurie pagal sutartį yra perduodami nuomininko atsakomybei).

Ginčų Sprendimas ir Sutarties Nutraukimas

Ginčų tarp nuomotojo ir nuomininko sprendimo tvarka turi būti numatyta sutartyje. CK 6.497 straipsnyje numatyta, kad ginčai pirmiausia sprendžiami šalių susitarimu. Jei susitarimo pasiekti nepavyksta - ginčai sprendžiami teisminiu būdu.

Pagal CK 6.494 straipsnį, sutarties nutraukimas gali būti inicijuojamas tiek nuomotojo, tiek nuomininko, tačiau tik esant pagrįstoms priežastims arba sutartyje numatytoms sąlygoms. Terminuota nuomos sutartis paprastai negali būti nutraukiama prieš terminą, išskyrus atvejus, kai kita šalis iš esmės pažeidžia sutarties sąlygas.

Nuomos Mokesčio Koregavimas

Vienas iš svarbių aspektų, į kurį verta atkreipti dėmesį, yra nuomos mokesčio koregavimo galimybės ir tvarka. CK 6.487 straipsnis leidžia šalims sutartyje numatyti nuomos kainos indeksavimą, pavyzdžiui, pagal infliacijos rodiklius ar rinkos sąlygų pokyčius. Nuomininkas turėtų atkreipti dėmesį į tai, kaip dažnai ir kokiu mastu gali būti keičiamas nuomos mokestis.

Subnuoma ir Nuomos Teisių Perleidimas

Verslo praktikoje dažnai pasitaiko atvejų, kai nuomininkas nori dalį patalpų išnuomoti kitoms įmonėms arba perleisti nuomos teises. CK 6.492 straipsnis reglamentuoja, kad subnuomos ar nuomos teisių perleidimo sąlygos turi būti aiškiai nurodytos sutartyje. Be nuomotojo sutikimo tokie veiksmai paprastai negalimi. Todėl nuomininkui svarbu derėtis dėl lankstesnių sąlygų, kurios leistų efektyviau valdyti patalpų erdvę, jei keistųsi veiklos mastai ar atsirastų poreikis bendradarbiauti su kitomis įmonėmis.

Žinios | 2026-02-17

Valstybinės Žemės Nuoma

Valstybinės žemės nuomos klausimus reglamentuoja 9 straipsnis. Štai keletas pagrindinių aspektų:

- Valstybinės žemės nuomos sutartyje turi būti numatoma, kad ši sutartis Nekilnojamojo turto registro įstatymo nustatyta tvarka per 3 mėnesius nuo jos sudarymo dienos turi būti valstybinės žemės nuomininko lėšomis įregistruota Nekilnojamojo turto registre.

- Valstybinės žemės sklypo (jo dalies) nuomos terminas nustatomas nuomotojo ir nuomininko susitarimu, ne ilgiau kaip 99 metams. Kai išnuomojamas valstybinės žemės ūkio paskirties žemės sklypas (jo dalis), nuomos terminas nustatomas nuomotojo ir nuomininko susitarimu, tačiau negali būti ilgesnis kaip 25 metai.

- Valstybinės žemės sklypai laikiniems statiniams statyti ir eksploatuoti išnuomojami statybą leidžiančiame dokumente nustatytam tokių statinių naudojimo terminui. Valstybinės žemės sklypų, išnuomojamų statiniams ar įrenginiams eksploatuoti arba statyti ir eksploatuoti, nuomos terminas nustatomas atsižvelgiant į ekonomiškai pagrįstą statinio ar įrenginio naudojimo trukmę.

- Valstybinės žemės nuomos sutarties terminas pratęsiamas Vyriausybės nustatyta tvarka.

- Valstybinės žemės sklypas (jo dalis), išskyrus tam tikrus atvejus, išnuomojamas aukciono būdu asmeniui, kuris pasiūlo didžiausią nuomos mokestį.

- Žemės sklypai, užstatyti fizinių ar juridinių asmenų nuomojamais statiniais ar įrenginiais, išnuomojami tik šių statinių ar įrenginių nuomos terminui. Žemės sklypai išnuomojami teritorijų planavimo dokumentuose ar žemės valdos projektuose nustatyto dydžio, kuris būtinas statiniams ar įrenginiams eksploatuoti pagal Nekilnojamojo turto kadastre įrašytą jų tiesioginę paskirtį, išskyrus šio straipsnio 31 dalyje nurodytas išimtis.

- Įsiterpęs žemės plotas, esantis teritorijose, kuriose pagal teritorijų planavimo dokumentus ar žemės valdos projektus numatoma formuoti vienbučių ir dvibučių gyvenamųjų pastatų bei daugiabučių gyvenamųjų pastatų ir bendrabučių teritorijų naudojimo būdo valstybinės žemės sklypus, neviršijantis 0,04 ha, kitose kitos paskirties žemės teritorijose - 0,5 ha, gali būti išnuomojamas be aukciono besiribojančių valstybinės žemės sklypų nuomininkams.

- Vykdant žemės reformą, valstybinės žemės ūkio paskirties žemės sklypai kaimo gyvenamojoje vietovėje, formuojami pagal žemės reformos žemėtvarkos projektus ar kitus žemės valdos projektus arba specialiojo teritorijų planavimo dokumentus, Vyriausybės nustatyta tvarka išnuomojami be aukciono.

Nuomotinų Valstybinės Žemės Ūkio Paskirties Žemės Sklypų Sąrašas

Nacionalinės žemės tarnybos vadovas ar jo įgaliotas viešojo administravimo funkcijas vykdančiame Nacionalinės žemės tarnybos padalinyje vadovaujamas pareigas einantis valstybės tarnautojas sudaro nuomotinų valstybinės žemės ūkio paskirties žemės sklypų, esančių kaimo gyvenamųjų vietovių teritorijose, išskyrus miestelių teritorijas, sąrašą. Meras ar jo įgaliotas savivaldybės administracijos direktorius sudaro nuomotinų valstybinės žemės ūkio paskirties žemės sklypų, esančių miestelių teritorijose, sąrašą.

Nuomotinų valstybinės žemės ūkio paskirties žemės sklypų sąraše esantys valstybinės žemės sklypai išnuomojami Vyriausybės nustatyta tvarka. Nuomotinų valstybinės žemės ūkio paskirties žemės sklypų sąraše esantys valstybinės žemės sklypai išnuomojami asmenims, turintiems pirmumo teisę. Jeigu keli vienodą pirmumo teisę turintys asmenys pageidauja išsinuomoti tą patį valstybinės žemės ūkio paskirties žemės sklypą, jis išnuomojamas uždaro aukciono būdu, dalyvaujant tik šiems asmenims.

Nuomos Pajamų Apmokestinimas

Kaip apmokestinamos gyvenamosios paskirties nekilnojamojo turto nuomos pajamos? Nuomojant gyvenamosios paskirties patalpas turite teisę pasirinkti, kaip apmokestinti nuomos pajamas:

- Įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis (šis verslo liudijimas tinka tik nuomojant gyventojams) arba;

- Nuo nuomos pajamų sumokėti 15 proc. pajamų mokestį.

Svarbu: Nuo 2020-07-01 privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

Nuomos pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą, tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. Norėdami sumokėti mokesčius už būsto nuomą su verslo liudijimu, turite įsigyti verslo liudijimą visam nuomos laikotarpiui, kurio veiklos kodas - 051 - gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų (kaimo turizmo paslaugos arba nakvynės ir pusryčių paslaugos).

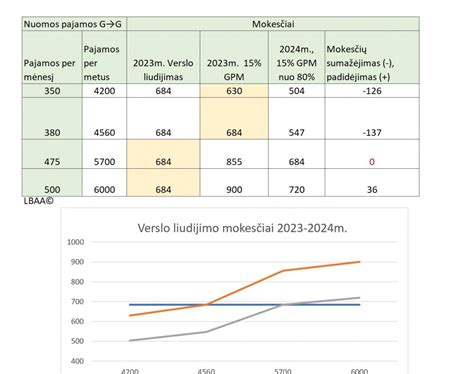

Verslo liudijimo kaina priklauso nuo vietovės, kurioje nuomojate būstą - Vilniaus miesto savivaldybėje gyvenamųjų patalpų nuomos liudijimo kaina yra didžiausia - 684,0 € metams, mažesnėse savivaldybėse nuomos liudijimas kainuoja ženkliai mažiau. VMI kiekvienais metais savo internetiniame puslapyje pateikia visų savivaldybių metinius tarifus.

2025 m. verslo liudijimų tarifai gyvenamosios paskirties patalpų nuomai:

| Savivaldybė | Metinis tarifas (Eur) |

|---|---|

| Vilniaus m. sav. | 684€ |

| Kauno m. sav. | 520€ |

| Klaipėdos m. sav. | 209€ |

| Šiaulių m. sav. | 500€ |

| Panevėžio m. sav. | 500€ |

| Palangos m. sav. | 684€ |

| Neringos sav. | 684€ |

| Marijampolės sav. | 189€ |

Gyventojų Pajamų Mokestis

Pasirinkę mokėti GPM (gyventojų pajamų mokestį), mokesčius už praėjusius metus turėsite sumokėti metinių deklaracijų teikimo metu, iki gegužės 1 d. Svarbu atkreipti dėmesį, jog nuo 2024 m. žmonėms, kurių pajamos viršija 120 VDU (apie 228 000 €), bus taikomas - 20% GPM. Pajamoms iki šios ribos taikomas 15% GPM tarifas.

Mokesčius už buto nuomą galima mokėti keliais būdais:

- 15% GPM. Šis procentas yra skaičiuojamas nuo jūsų gautų pajamų, kurias surinksite iš savo buto nuomos.

- Verslo liudijimas. Pasirinkus šį būdą jūs mokėsite fiksuotą metinį mokestį. Reiktų atkreipti dėmesį, jog kiekvienoje savivaldybėje šis mokestis yra skirtingas.

Nuo 2025-05-01 įsigaliojo LR pridėtinės vertės mokesčio įstatymo 31 straipsnio 3 dalies nauja redakcija, taip pat mokesčių administratorius atnaujino ir papildė PVMĮ 31 straipsnio komentarą.

Lietuvos Respublikos pridėtinės vertės mokesčio įstatymas

2002 m. kovo 5 d. Nr. 31 straipsnis. Nekilnojamųjų pagal prigimtį daiktų nuoma

3. Apmokestinamasis asmuo turi teisę pasirinkti už nekilnojamojo pagal prigimtį daikto nuomą, kuri pagal šio straipsnio 1 arba 2 dalį PVM neapmokestinama, skaičiuoti PVM šiame Įstatyme nustatyta tvarka, jeigu daiktas nuomojamas apmokestinamajam asmeniui PVM mokėtojui, taip pat šio Įstatymo 47 straipsnyje nurodytiems asmenims (išskyrus fizinius asmenis), ir šis pasirinkimas galioja ne trumpiau kaip 24 mėnesius visiems jo sudaromiems atitinkamiems sandoriams. Savo pasirinkimą apmokestinamasis asmuo privalo deklaruoti centrinio mokesčio administratoriaus nustatyta tvarka.

„Pačiolio“ norminių aktų sąvadai > Pridėtinės vertės mokestis> I. PVMĮ 31 straipsnio 3 dalis nustato, kad tuo atveju, kai nekilnojamasis pagal prigimtį daiktas (kurio nuoma pagal šio straipsnio 1 arba 2 dalį PVM neapmokestinama) yra nuomojamas apmokestinamajam asmeniui, PVM mokėtojui (nesvarbu, ar jis kaip PVM mokėtojas įsiregistravęs Lietuvoje, ar užsienio valstybėje), išskyrus PVM mokėtoją, taikantį smulkiojo verslo schemą Lietuvoje, taip pat diplomatinėms atstovybėms, konsulinėms įstaigoms, Europos Sąjungos institucijoms, jų įsteigtoms įstaigoms ir tarptautinėms organizacijoms ar jų atstovybėms ir šį nekilnojamąjį daiktą išnuomoja PVM apmokestinamasis asmuo, tai jis turi pasirinkimo teisę - skaičiuoti PVM nuo nuomos ar ne. Šis pasirinkimas galioja ne trumpiau kaip 24 mėnesius visiems jo sudaromiems atitinkamiems sandoriams. Savo pasirinkimą apmokestinamasis asmuo privalo deklaruoti apskrities valstybinei mokesčių inspekcijai.

tags: #verslo #nekilnojamojo #turto #nuomos #istatymas