Šiame straipsnyje apžvelgsime nekilnojamojo turto (NT) ir aplinkos taršos mokesčius Lietuvoje, įskaitant mokesčių mokėtojus, tarifus, lengvatas ir deklaravimo tvarką.

Nekilnojamojo Turto Mokestis

Nekilnojamojo turto mokestis yra vietinis mokestis, kurį moka fiziniai ir juridiniai asmenys, valdantys nekilnojamąjį turtą Lietuvoje. Mokesčio tarifą nustato savivaldybės, atsižvelgdamos į turto paskirtį, naudojimą, teisinį statusą, technines savybes, priežiūros būklę ir kitus kriterijus.

Mokesčio Mokėtojai

- Juridiniai asmenys: NT mokestį už juridiniam asmeniui priklausantį NT visuomet moka pats savininkas.

- Fiziniai asmenys: Deklaraciją pateikia ir mokestį moka tik fiziniai asmenys, jeigu jų nuosavybės teise priklausančius ir / arba jų įsigyjamus gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinius (patalpas), žuvininkystės statinius ir inžinerinius statinius, bendra vertė viršija 150.000 Eur.

Mokesčio Tarifai

Nekilnojamojo turto mokesčio tarifą, intervale nuo 0,5% iki 3% nekilnojamojo turto mokestinės vertės, nustato savivaldybės.

Apie nekilnojamojo turto mokesčio pakeitimus nuo 2026 metų:

- Fiziniam asmeniui nuosavybės teise priklauso gyvenamosios paskirties patalpos, kuriose jis yra deklaravęs savo gyvenamąją vietą. Toks nekilnojamasis turtas būtų laikomas pagrindiniu gyvenamuoju būstu. Todėl, jeigu savivaldybės taryba nenustatė didesnio neapmokestinamojo dydžio nei 450 000 eurų, tai nekilnojamojo turto mokestinės vertės dalis neviršijanti 450 000 eurų neapmokestinama nekilnojamojo turto mokesčiu, o viršijanti dalis apmokestinama taikant savivaldybės tarybos nustatytus nekilnojamojo turto mokesčio tarifus nuo 0,1 iki 1 procento.

- Fiziniam asmeniui nuosavybės teise priklauso gyvenamasis būstas, kuriame nėra deklaruota jo gyvenamoji vieta. Toks nekilnojamasis turtas nebus laikomas pagrindiniu gyvenamuoju būstu, todėl tokio turto mokestinės vertės daliai:

- neviršijančiai 50 000 eurų, taikomas 0 procentų mokesčio tarifas;

- viršijančiai 50 000 eurų, tačiau neviršijančiai 200 000 eurų, taikomas 0,2 procento mokesčio tarifas;

- viršijančiai 200 000 eurų, tačiau neviršijančiai 400 000 eurų, taikomas 0,4 procento mokesčio tarifas;

- viršijančiai 400 000 eurų, tačiau neviršijančiai 600 000 eurų, taikomas 0,6 procento mokesčio tarifas;

- viršijančiai 600 000 eurų, tačiau neviršijančiai 1 000 000 eurų, taikomas 0,8 procento mokesčio tarifas;

- viršijančiai 1 000 000 eurų, taikomas 1 procento mokesčio tarifas.

Mokesčio Lengvatos

- Savivaldybės gali nustatyti didesnį neapmokestinamąjį dydį pagrindiniam gyvenamajam būstui.

- Kai kuriais atvejais, nekilnojamojo turto mokestis gali būti nemažinamas arba visai nuo jo atleidžiama. Savivaldybės taryba savo biudžeto sąskaita turi teisę gyventojams mažinti mokestį arba visai nuo jo atleisti.

Mokėjimo Tvarka

Nekilnojamojo turto mokesčio mokestinis laikotarpis yra kalendoriniai metai, tačiau juridiniai asmenys turi prievolę mokėti avansinį nekilnojamojo turto mokestį.

Kiekvienas avansinis mokestis sudaro 1/4 sumos, apskaičiuotos pagal einamųjų kalendorinių metų sausio 1 dieną juridinio asmens turimo apmokestinamojo nekilnojamojo turto mokestinę vertę taikant NTM įstatymo 6 straipsnyje nustatytą mokesčio tarifą.

Jeigu suma, apskaičiuota pagal einamųjų kalendorinių metų sausio 1 dieną juridinio asmens turimo apmokestinamojo nekilnojamojo turto mokestinę vertę neviršija 500 Eur., juridinis asmuo avansinio mokesčio neprivalo mokėti.

Avansinis mokestis sumokamas atitinkamai iki einamųjų kalendorinių metų kovo 15 d., birželio 15 d.

Mokėjimo būdai

Mokant būtina nurodyti nekilnojamojo turto mokesčio įmokos kodą 1001.

Pateikus nekilnojamojo turto mokesčio deklaraciją EDS sistemoje, mokestį taip pat galima sumokėti prisijungus prie Mano VMI sistemos, pagrindiniame lange pasirinkus Paslaugos -> Mokesčių suderinimas ir grąžinimas -> Mokėjimo pavedimo suformavimas -> Pildyti.

Šioje skiltyje galėsite suformuoti mokėjimo pavedimą pasirinkę turimą mokesčio prievolę iš apskaitos duomenų arba rankiniu būdu nurodę savo turimus duomenis (įmokos kodą ir sumą).

Kaip nekilnojamojo turto nuoma padeda sutaupyti mokesčių?

Aplinkos Taršos Mokestis

Mokestis už aplinkos teršimą yra mokamas už teršalų išmetimą į aplinką, gaminių ir pakuočių atliekas, sąvartyne šalinamas atliekas ir kitą veiklą, darančią žalą aplinkai.

Mokesčio Mokėtojai

- Mokestį už aplinkos teršimą iš stacionariųjų taršos šaltinių moka fiziniai asmenys, juridiniai asmenys, kitos organizacijos ir jų padaliniai, kurie įstatymų nustatytais atvejais privalo turėti leidimą, kuriame nustatyti taršos normatyvai.

- Mokestį už aplinkos teršimą iš mobiliųjų taršos šaltinių moka fiziniai asmenys, juridiniai asmenys, kitos organizacijos ir jų padaliniai, kurie komercinei veiklai naudoja mobiliuosius taršos šaltinius, siekdami gauti ir (ar) uždirbti pajamų ar kitos ekonominės naudos.

- Mokestį už aplinkos teršimą gaminių ir (ar) pakuočių atliekomis moka gamintojas ir (ar) importuotojas.

- Mokestį už aplinkos teršimą sąvartyne šalinamomis atliekomis moka sąvartyno operatorius.

Mokesčio Objektas

- iš stacionariųjų taršos šaltinių, kuriems teršalų išmetimui į aplinką privalomas leidimas, kuriame nustatyti taršos normatyvai, išmesti į aplinką (orą, vandens telkinius ir žemės paviršių bei jos gelmes) teršalai, nurodyti įstatymo 1 ir 2 prieduose;

- Lietuvos Respublikos vidaus rinkai tiekti gaminiai, nurodyti įstatymo 3 priede, kurie buvo tiekti Lietuvos Respublikos vidaus rinkai kaip atskiri gaminiai, neįeinantys į kito gaminio sudėtį;

- Lietuvos Respublikos vidaus rinkai tiektos pripildytos pakuotės, nurodytos įstatymo 4 priede;

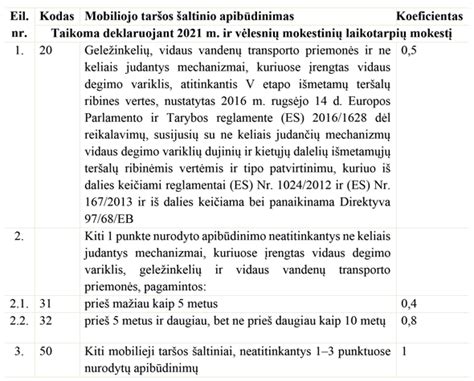

- mobiliųjų taršos šaltinių, išskyrus oro transporto priemones, naudojamas keleiviams ir kroviniams vežti, ir žemės ūkio veiklai naudojamus ne keliais judančius mechanizmus, eksploatavimui Lietuvos Respublikoje sunaudoti degalai, nurodyti įstatymo 5 priede;

- oro transporto priemonių, naudojamų keleiviams ir kroviniams vežti, kilimo ir tūpimo ciklai, nurodyti įstatymo 5 priede;

- sąvartyne šalintos atliekos, nurodytos įstatymo 8 priede;

- žemės ūkio veiklai naudojami ne keliais judantys mechanizmai, registruojami pirmą kartą Lietuvoje ar keičiantis žemės ūkio veiklai naudojamo ne keliais judančio mechanizmo valdytojui Traktorių, savaeigių ir žemės ūkio mašinų bei jų priekabų registre (toliau - Registras).

Mokesčio Tarifai

Mokesčio už aplinkos teršimą tarifai nustatyti Lietuvos Respublikos mokesčio už aplinkos teršimą įstatyme ir jo prieduose. Tarifai priklauso nuo teršalo tipo, šaltinio ir kiekio.

Mokesčio Lengvatos

Yra numatytos įvairios mokesčio lengvatos, pavyzdžiui, įgyvendinant aplinkos apsaugos priemones, naudojant biodegalus, eksportuojant gaminius ir pakuotes ir kt.

Deklaravimas ir Sumokėjimas

Mokestis už aplinkos teršimą, išskyrus mokestį už aplinkos teršimą iš žemės ūkio veiklai naudojamų ne keliais judančių mechanizmų, sumokamas ir deklaruojamas ne vėliau kaip pasibaigus mokestiniam laikotarpiui, iki kalendorinių metų, einančių po to mokestinio laikotarpio, vasario 15 dienos Valstybinei mokesčių inspekcijai.

Laikoma, kad mokestinė prievolė įvykdyta tik pateikus deklaraciją ir sumokėjus mokėtiną mokestį.

VMI mokėjimų duomenys:

Įmokų kodai Biudžeto pajamų surenkamosios sąskaitos Kiti ypatumai:

- Mokestis už aplinkos teršimą iš stacionarių taršos šaltinių mokamas už faktiškai per mokestinį laikotarpį išmestą į aplinką teršalų kiekį.

- Mokestis už aplinkos teršimą iš mobilių taršos šaltinių (išskyrus oro transporto priemones) mokamas už sunaudotą per mokestinį laikotarpį degalų kiekį, už teršimą iš oro transporto priemonių - už pakilimo ir nusileidimo ciklų skaičių.

- Mokestis už aplinkos teršimą gaminių ir (ar) pakuotės atliekomis mokamas pagal faktiškai per mokestinį laikotarpį tiektą Lietuvos Respublikos vidaus rinkai apmokestinamųjų gaminių ir (ar) pripildytos gaminių apmokestinamosios pakuotės kiekį.

- Mokestis už aplinkos teršimą sąvartynuose šalinamomis atliekomis mokamas pagal faktiškai per mokestinį laikotarpį sąvartyne pašalintų atliekų kiekį.

Dėl konsultacijos galima kreiptis telefonu +370 700 02022.

Išsamesnę informaciją dėl mokesčio už aplinkos teršimą apskaičiavimo, deklaravimo ir mokėjimo teikia Aplinkos apsaugos departamentas prie Aplinkos ministerijos.