Įsigyti ilgalaikį turtą - svarbus sprendimas bet kuriai įmonei. Be ilgalaikio turto jokia įmonė negali siekti finansinių rezultatų ar garantuoti veiklos tęstinumo. Dažnai iškyla daug klausimų jį įsigyjant. Koks turtas laikomas ilgalaikiu? Kokia turi būti turto vertė? Ar papildomai patirtos išlaidos gali būti priskiriamos turto vertei?

Šiame straipsnyje išnagrinėsime, kas yra ilgalaikis materialusis turtas (IMT), kaip jis pripažįstamas, vertinamas ir apskaitomas įmonėse. Aptarsime IMT įsigijimo savikainą, nusidėvėjimo skaičiavimo metodus ir kitus svarbius aspektus. Plačiau paanalizuokime ilgalaikio turto sąvoką bei įsigijimo savikainos niuansus.

Ilgalaikio Turto Sąvoka ir Rūšys

Ilgalaikis turtas - tai įmonės nuosavybė, kuri naudojama ilgiau nei vienerius metus veiklos tikslams ir generuoja ekonominę naudą. Tai gali būti pastatai, įranga, programinė įranga ar net investicijos. Ilgalaikio turto apskaita ir tinkamas jo valdymas yra esminė kiekvienos įmonės finansų valdymo dalis.

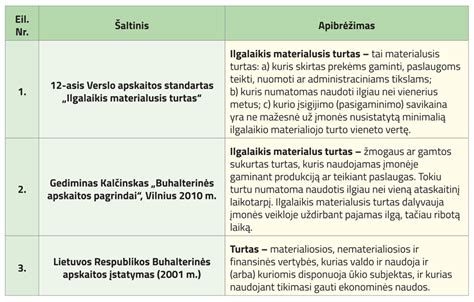

Ilgalaikis turtas - tai naudojamas ilgiau nei vienerius metus tiesioginei ar netiesioginei ekonominei įmonių, įstaigų ar organizacijų, kurios yra ilgalaikio turto savininkės, naudai gauti. Ilgalaikio turto įsigijimo vertė turi viršyti tam tikrą sumą, kuri laikoma mažiausia, kad turtas galėtų būti pripažįstamas ilgalaikiu. Ilgalaikis turtas skirstomas į materialųjį, nematerialųjį bei finansinį ilgalaikį turtą.

Įmonės turtas skirstomas į dvi grupes: ilgalaikį ir trumpalaikį turtą. Ilgalaikis turtas gali būti sudarytas iš kelių grupių (žr. paveikslą).

Ilgalaikis Materialusis Turtas

Materialusis ilgalaikis turtas - tai fiziniai, apčiuopiami objektai, kuriuos įmonė naudoja savo veiklai vykdyti ilgiau nei vienerius metus. Šis turtas ne tik atlieka praktinę funkciją kasdienėje veikloje, bet ir dažnai sudaro didžiausią įmonės turto dalį balanse.

Ilgalaikis materialusis turtas turi apčiuopiamą fizinę formą ir yra naudojamas valdymo tikslams, nuomai, prekių gamybai ar paslaugų teikimui. Šiam turtui priskiriami žemės sklypai, statiniai, mašinos bei įrengimai, transporto priemonės, nebaigtos statybos objektai ir pan.

Materialusis turtas turi būti priskiriamas ilgalaikiam turtui, jei jis atitinka visus šiuos požymius:

- Įmonė ketina jį naudoti ilgiau nei vienerius metus;

- Įmonė pagrįstai tikisi gauti iš turto ekonominės naudos būsimais laikotarpiais;

- Įmonė gali patikimai nustatyti turto įsigijimo (pasigaminimo) savikainą;

Materialusis turtas, sudarantis prielaidas įmonei veikti būsimais laikotarpiais, nors ir neduodantis tiesioginės ekonominės naudos, pripažįstamas ilgalaikiu turtu (pavyzdžiui, turtas, įsigytas darbo saugos, gamtosaugos, valdymo tikslams).

Pavyzdžiai:

- Pastatai ir statiniai: administraciniai pastatai, sandėliai, gamybinės patalpos.

- Transporto priemonės: automobiliai, sunkvežimiai, krautuvai.

- Gamybos įranga: staklės, presai, konvejeriai.

- Baldai ir biuro įranga: stalai, kėdės, kompiuteriai, spausdintuvai.

Apskaitos ypatumai:

Materialusis turtas registruojamas įsigijimo savikaina, į kurią įeina ne tik pirkimo kaina, bet ir visi papildomi kaštai: transportas, montavimas, mokesčiai. Nuo šios vertės skaičiuojamas nusidėvėjimas - reguliariai mažinamas turto balansinė vertė pagal įmonės pasirinktą metodą (tiesinis, pagreitintas ir kt.).

Nematerialusis Ilgalaikis Turtas

Nematerialusis ilgalaikis turtas - tai turtas, kuris neturi fizinės formos, bet yra vertingas dėl teisių, leidimų ar intelektinės nuosavybės. Nors toks turtas nematomas, jis dažnai yra itin svarbus įmonės konkurencingumui ir inovacijų plėtrai.

Nematerialusis ilgalaikis turtas neturi apčiuopiamos fizinės formos. Tai gali būti patentai bei licencijos, programos, prekiniai ženklai, autorinės teisės ir panašiai.

Tam, kad įmonės apskaitoje jis būtų registruojamas kaip ilgalaikis turi atitikti šiuos kriterijus:

- veikloje naudojamas ilgiau nei vienerius metus;

- tokio turto įsigijimo ar gamybos savikaina gali būti patikimai vertinama ar atskirta nuo kito turto vertės;

- turto vertė (įsigijimo savikaina) nėra mažesnė už minimalią ilgalaikio nematerialiojo turto vertę;

- turtą galima kontroliuoti, disponuoti ir apriboti naudojimosi teises kitiems asmenims;

- yra pagrindas ateityje iš jo gauti ekonominės naudos.

Pavyzdžiai:

- Programinė įranga: apskaitos sistemos, gamybos valdymo sprendimai, individualiai kurtos programos.

- Prekės ženklai ir prekiniai vardai: registruoti prekių ženklai, įmonės logotipai.

- Licencijos ir leidimai: veiklos licencijos, technologijų naudojimo sutartys.

- Patentai ir autorinės teisės: išradimų apsauga, kūrybiniai projektai.

Apskaita:

Šis turtas apskaitomas kaip nematerialusis ilgalaikis turtas, jeigu jo naudojimo laikotarpis yra ilgesnis nei vieni metai, jis atneša naudą ir gali būti įvertintas patikimai. Dažniausiai taikoma amortizacija, kuri apskaičiuojama per nustatytą turto naudojimo laikotarpį.

Finansinis Ilgalaikis Turtas

Finansinis ilgalaikis turtas - tai investicijos ar finansiniai instrumentai, kuriuos įmonė planuoja laikyti ilgiau nei vienus metus. Skirtingai nuo materialaus ar nematerialaus turto, šio turto tikslas - generuoti grąžą arba turėti įtaką kitų įmonių veiklai.

Tai turtas sudarytas iš įmonės valdomų finansinių vertybių, t.y. investavimas į antrines bendroves, paskolų teikimas tokioms bendrovėms, kitų įmonių vertybiniai popieriai. Prie finansinio turto taip pat galima priskirti indėlius ar kitas po vienų metų gautinas sumas. Ilgalaikis finansinis turtas - teikiantis įmonei ekonominę naudą ilgiau nei vienerius metus.

Pavyzdžiai:

- Akcijos: įmonės gali turėti kitų bendrovių akcijų paketą, kuris suteikia teisę į dividendus ar balsą akcininkų susirinkime.

- Obligacijos ir investiciniai fondai: įmonė investuoja lėšas, tikėdamasi stabilios grąžos.

- Ilgalaikės paskolos: suteiktos kitoms įmonėms ar susijusiems subjektams.

- Indėliai su terminuotais susitarimais: kai įmonė laiko pinigus banke ilgesniam laikotarpiui su nustatyta palūkanų norma.

Apskaitos specifika:

Finansinis turtas registruojamas įsigijimo kaina, tačiau vėliau gali būti vertinamas rinkos verte arba pagal apskaitos standartus. Šis turtas neturi būti amortizuojamas, tačiau gali būti pervertinamas (arba nurašomas) priklausomai nuo rinkos situacijos ar turto rizikos.

Ilgalaikio Materialiojo Turto Pripažinimas ir Pirminis Įvertinimas

IMT pripažįstamas ir registruojamas apskaitoje, jei atitinka šiuos kriterijus:

- Naudojamas ilgiau nei vienerius metus.

- Iš tokio turto, įmonė tikisi gauti ekonominės naudos.

- Įmonė gali patikimai nustatyti turto įsigijimo (pasigaminimo) savikainą.

- Įmonei yra perduota su materialiuoju turtu susijusi rizika.

Visas ilgalaikis materialusis turtas, kurį įmonė turi įsigijusi arba pasigaminusi, apskaitoje yra registruojamas turto įsigijimo arba pasigaminimo savikaina. Toks turtas gali būti apskaitomas dviem būdais: įsigijimo savikaina arba perkainota verte.

Įsigijimo Savikainos Sudėtis

Ilgalaikio materialiojo turto įsigijimo (pasigaminimo) savikaina apima už tokį turtą sumokėtą pinigų sumą arba kito sunaudoto turto vertę, atvežimo išlaidas, taip pat, tokius mokesčius kaip muitai arba akcizai.

Į IMT įsigijimo savikainą įtraukiamos tiesiogiai priskirtinos išlaidos, tokios kaip:

- Žemės sklypo ir aikštelės paruošimo išlaidos.

- Ilgalaikio materialiojo turto atvežimo iki pirminės jo montavimo (statymo) vietos išlaidos.

- Sumontavimo, instaliavimo, remonto, atlikto iki turto naudojimo pradžios, pirminių apmokymų dirbti su turtu išlaidos ir kitos turto paruošimo naudoti išlaidos.

- Projektavimo darbų išlaidos.

- Turto išbandymo ir paleidimo išlaidos, skirtos nustatyti, ar ilgalaikis materialusis turtas tinkamai veikia.

- Turto registravimo išlaidos.

- Įvertintos turto išmontavimo (nugriovimo) ir vietos sutvarkymo išlaidos.

Į IMT įsigijimo savikainą neįtraukiamos eksploatavimo išlaidos, priskiriamos to ataskaitinio laikotarpio.

Turto Mainai

Kai IMT įsigyjamas mainais už jį perduodant kitos paskirties IMT ar kitą turtą, jo vertė nustatoma pagal mainais gaunamo turto tikrąją rinkos vertę.

Ilgalaikio Turto Vertinimas po Pirminio Pripažinimo

Po pirminio pripažinimo IMT, išskyrus žemę ir kultūros vertybes, vertinamas įsigijimo savikainos metodu arba tikrosios vertės metodu.

Nusidėvėjimo Metodai

Turto nusidėvėjimas yra skaičiuojamas metine nusidėvėjimo norma, kurią įmonė turi nusistatyti atsižvelgdama į turto naudojimo laiką. Lietuvoje yra taikomi keturi materialaus turto nusidėvėjimo skaičiavimo metodai:

- Tiesiogiai proporcingas (tiesinis)

- Mažėjančios vertės

- Gamybinis

- Sumos

Nustatant IMT naudingo tarnavimo laiką, atsižvelgiama į sutartines ar kitas juridines teises.

Tikrosios Vertės Metodas

Taikant tikrosios vertės metodą, turtas pervertinamas iki tikrosios rinkos vertės. VSS patikrina tikrąją vertę kiekvienų finansinių metų pabaigoje.

Jei turto vertė nuolat reikšmingai kintanti - ilgalaikį materialųjį turtą tikslinga perkainoti kartą per metus. Jei turto vertė kinta nereikšmingai - perkainojimas vykdomas kas 2 ar net 3 metus. Ilgalaikio materialiojo turto perkainojimas privalo būti atliekamas ne rečiau kaip kas 5 metus.

Vėlesnės Su IMT Susijusios Išlaidos ir Jų Apskaita

Vėlesnės su IMT susijusios išlaidos gali būti priskiriamos turto vertei, jei jos prailgina naudingo tarnavimo laiką arba pagerina jo savybes. Kilnojamųjų kultūros vertybių konservavimo ir restauravimo bei nekilnojamųjų kultūros vertybių tvarkybos darbų išlaidos taip pat gali būti įtrauktos į turto vertę.

Jei atlikus esminį turto pagerinimą buvo prailgintas naudingo tarnavimo laikas, šios išlaidos priskiriamos turto vertei.

Nuostoliai Dėl Turto Nuvertėjimo

Sudarydamas finansines ataskaitas, įmonė turi įvertinti, ar nėra požymių, kad turto vertė sumažėjo. Nuostoliai dėl turto nuvertėjimo pripažįstami, jei atgaunamoji turto suma yra mažesnė už jo balansinę vertę.

IMT Nurašymas ir Perleidimas

IMT turi būti nurašomas iš apskaitos šiais atvejais jį perleidžiant arba kai jis nebetinkamas naudoti.

Nurašius visiškai nudėvėtą turtą, gautos dalys ar medžiagos apskaitoje registruojamos kaip atsargos grynąja galimo realizavimo verte. Jei nurašyto turto likvidacinė vertė didesnė už gautų dalių ir medžiagų grynąją galimo realizavimo vertę, skirtumas pripažįstamas ataskaitinio laikotarpio nuostoliu dėl turto nurašymo, jei likvidacinė vertė mažesnė - ataskaitinio laikotarpio pelnu.

Investicinis Turtas

Investicinis turtas - tai ilgalaikis turtas, kurį įmonė įsigyja ne savo veiklai vykdyti, bet investicijų tikslais. Jo paskirtis - ne gamyba ar paslaugų teikimas, o vertės augimas ar pastovios pajamos (pvz., nuoma).

Tipiniai pavyzdžiai:

- Komercinės paskirties nekilnojamasis turtas;

- Nuomojami butai ar pastatai;

- Žemės sklypai, laikomi perpardavimui;

- Įmonės įsigytos kitos bendrovės akcijos ar dalys (jei jos nelaikomos strateginiu valdymo turtu).

Apskaitos ypatumai:

- Investicinis turtas gali būti vertinamas tikrąja rinkos verte arba įsigijimo savikaina;

- Gali būti perkainojamas reguliariai, priklausomai nuo rinkos situacijos;

- Pajamos iš nuomos ar vertės padidėjimo deklaruojamos atskirai nuo pagrindinės veiklos.

Investicinio turto paskirtis - gauti pajamų tik iš nuomos ir (arba) turto vertės padidėjimo. Įsigytas investicinis turtas apskaitoje registruojamas vadovaujantis šio standarto 11 punktu. Jei investicinio turto apskaitai pasirenkamas įsigijimo savikainos būdas, skaičiuojamas investicinio turto nusidėvėjimas.

Apibendrinimas

Apibendrinant galime teigti, jog ilgalaikio turto naudojimo efektyvumas tiesiogiai veikia verslo rodiklius. Ilgalaikį turtą valdo bei juo diponuoja dauguma įmonių, o ilgalaikis materialusis turtas dažnai sudaro didžiąją įmonių turto dalį. Kiekvienoje įmonėje ilgalaikis materialus turtas atlieka labai svarbų vaidmenį, be kurio neįmanoma būtų džiaugtis sėkminga veikla.

Dėl šios priežasties yra labai svarbu tinkamai organizuoti ilgalaikio turto apskaitą ir ją tinkamai atvaizduoti įmonės finansinėje apskaitoje. Tiksliai apskaitomas turtas padeda užtikrinti teisingą pelno apskaičiavimą ir išvengti mokesčių rizikų.

tags: #vsafas #ilgalaikis #materialusis #turtas #pripazistamas #ir