Žemės Mokestinė Vertė ir Apskaičiavimo Principai

Žemės mokestinė vertė yra vienas iš pagrindinių elementų, nuo kurio priklauso žemės mokesčio dydis. Ji nustatoma remiantis šiais principais:- Žemės vidutinė rinkos vertė, apskaičiuota pagal masinio žemės vertinimo metu parengtus žemės verčių žemėlapius (miško žemė nėra žemės mokesčio objektas, todėl vidutinė rinkos vertė skaičiuojama be miško žemės vertės).

- Žemės vertė, nustatyta atlikus individualų žemės vertinimą.

Žemės Mokesčio Apskaičiavimas

Žemės mokestį mokesčio mokėtojams apskaičiuoja ir suformuoja deklaracijas mokesčių administratorius. Apskaičiuojant žemės mokestį, turi būti užpildoma KIT703 formos deklaracija.Žemės mokesčio mokėtojui formuojama kalendorinių metų deklaracija, kurioje nurodomi visi (Lietuvos teritorijoje) žemės mokesčio mokėtojo privačios nuosavybės teise turimi žemės sklypai, jų plotai bei mokestinės vertės, taikomų lengvatų vertės, kiti žemės mokesčiui apskaičiuoti reikalingi duomenys ir apskaičiuota žemės mokesčio suma.Žemės mokestis apskaičiuojamas taip:- Apskaičiuojamas apmokestinamas žemės sklypo plotas: iš bendro sklypo ploto (be miško žemės) atimamas bendro naudojimo kelių užimamas plotas ir kiti neapmokestinami plotai (nurodyti ŽMĮ 8 str. 2 d. 2 ir 4 - 8 punktuose).

- Apskaičiuojama apmokestinamo žemės sklypo (dalies) mokestinė vertė: iš bendros sklypo (be miško žemės) mokestinės vertės atimamos neapmokestinamų žemės plotų vertės (t. y. bendro naudojimo kelių bei kitų neapmokestinamų plotų, nurodytų ŽMĮ 8 str. 2 d. 2 ir 4-8 punktuose, vertės), kurias, jei jos nurodytos Nekilnojamojo turto registro (toliau - NTR) duomenyse, pateikia VĮ „Registrų centras“.

- Apskaičiuojama žemės mokesčio suma: apmokestinamo sklypo (dalies) mokestinė vertė dauginama iš sklypo buvimo vietos savivaldybės tarybos pagal kriterijus nustatyto tarifo, atitinkančio apmokestinamą sklypą (dalį), bei atimama apskaičiuota atitinkamam sklypui taikomos lengvatos vertė.

Kaip apskaičiuojamas žemės mokestis? 2024–2025 m.

Svarbios datos ir terminai

Svarbu žinoti terminus, kada VMI pateikia žemės mokesčio deklaracijas ir kada reikia sumokėti mokestį:- Žemės mokestį apskaičiuoja centrinis mokesčių administratorius ir užpildytas žemės mokesčio apskaičiavimo deklaracijas mokesčio mokėtojams pateikta iki einamojo mokestinio laikotarpio lapkričio 1 d.

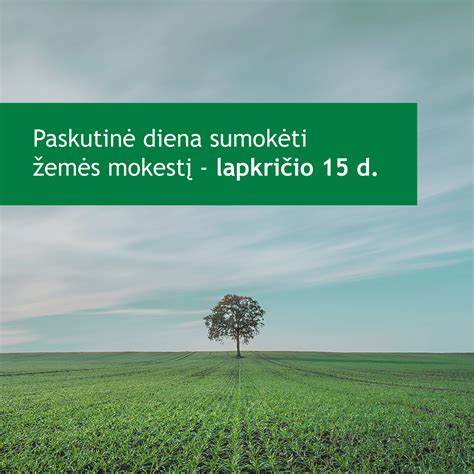

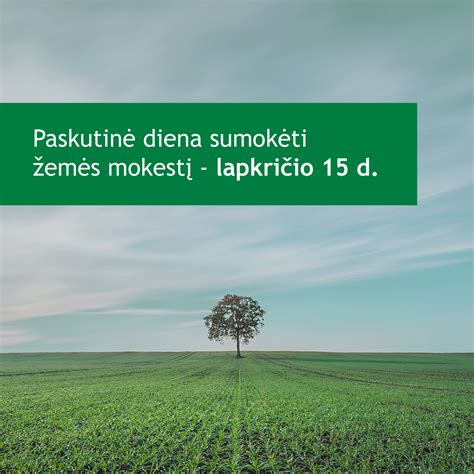

- Žemės mokestis turi būti sumokamas iki einamojo mokestinio laikotarpio lapkričio 15 d.

Deklaracijų pateikimas ir įteikimas

Deklaracijos mokesčio mokėtojams įteikiamos įvairiais būdais:- Savo elektroninio pašto nenurodžiusiems EDS bei Mano VMI naudotojams ir ne EDS ir/ ar Mano VMI naudotojams deklaracijos siunčiamos paštu.

- Tiesiogiai, kai mokesčio mokėtojas pageidauja savo deklaraciją atsiimti pats ir yra pateikęs Prašymą nesiųsti žemės mokesčio apskaičiavimo deklaracijos.

- Telekomunikacijų galiniais įrenginiais (deklaracijų ir tikslinimo formų duomenys EDS teikiami visiems mokesčių mokėtojams.

- Viešai paskelbiant, kur siūloma mokesčio mokėtojui susisiekti su mokesčių administratoriumi dėl žemės mokesčio mokestinės prievolės įvykdymo (šis būdas taikomas, jei mokesčių mokėtojas nėra nei Mano VMI, nei EDS naudotojas ir neįmanoma nustatyti mokesčio mokėtojo tikslaus gyvenamosios (buveinės) vietos adreso ar dėl adresato neradimo grįžta anksčiau išsiųstos deklaracijos).

- apskaičiuota žemės mokesčio suma yra mažesnė arba lygi 2 eurams. Tokios deklaracijos duomenys, kaip ir visų kitų suformuotų deklaracijų, skelbiami EDS;

- mokesčio mokėtojas mokesčių administratoriui yra pateikęs Prašymą nesiųsti deklaracijos;

- mokesčių mokėtojas EDS ar Mano VMI yra nurodęs savo el. pašto adresą.

Deklaracijos tikslinimas

Deklaracijos tikslinimą atlieka mokesčių administratorius, kai:- duomenys neteisingai įrašyti dėl mokesčių administratoriaus klaidos;

- savivaldybių taryba pateikia mokesčių administratoriui patikslintą ar priimtą naują sprendimą dėl lengvatos taikymo (atleidimo nuo žemės mokesčio ar jo sumažinimo) po kalendorinių metų rugsėjo 1 d.;

- VĮ „Registrų centras“ pateikia patikslintus Nekilnojamojo turto registro (toliau - NTR) duomenis apie mokesčio mokėtojo privačios nuosavybės teise turimų sklypų plotus, neapmokestinamos žemės plotus (bendro naudojimo kelius ir kt.) ar kitus duomenis;

- mokesčių administratorius nustato neteisingai įrašytus duomenis NTR ir apie tai informuoja VĮ „Registrų centras“, kuris patikslina duomenis ir juos pateikia VMI prie FM;

- mokesčio mokėtojas pats kreipiasi į mokesčių administratorių ir praneša (per Mano VMI, el. paštu, paštu arba atvykęs į VMI aptarnavimo skyrių) ir / ar pateikia juridinę galią turinčius dokumentus apie deklaracijoje įrašytus netikslius duomenis.

Mokesčio mokėjimas įsigijus ar perleidus žemę

Nauji žemės savininkai moka žemės mokestį taip:- Jeigu žemė įsigyta pirmąjį pusmetį, žemės mokestis mokamas už visus metus.

- Jeigu žemė įsigyta antrąjį pusmetį, - nuo kitų kalendorinių metų.

Veiksmai mirus žemės sklypo savininkui

Kai žemės sklypo savininkas miršta:- iki kalendorinių metų birželio 30 d., deklaracijos formuojamos ir įteikiamos nustatytiems palikimą priėmusiems įpėdiniams (kai nėra žinomos įpėdiniams priklausančios žemės sklypų dalys, tai žemės mokestis apskaičiuojamas proporcingai nustatytų įpėdinių skaičiui).

- kalendorinių metų liepos 1 dieną ar vėliau, tai deklaracija formuojama mirusio savininko vardu ir, jei iki ataskaitinio laikotarpio pabaigos nustatomi palikimą priėmę įpėdiniai, deklaracija įteikiama jiems.

- jei per 18 mėnesių po žemės savininko mirties neatsiranda įpėdiniai, pradedamos vykdyti turto perėmimo procedūros.

Skundo pateikimas dėl žemės sklypo vidutinės rinkos vertės

Mokesčių mokėtojas, nesutinkantis su turto vertinimo įmonės (Registrų centro) masiniu žemės vertinimo būdu nustatyta žemės sklypo vidutine rinkos verte (naudojama mokestinei žemės vertei apskaičiuoti), gali pateikti skundą arba prašymą Registrų centrui (toliau - RC).Mokesčio mokėtojo skundai dėl RC nustatytos žemės sklypo vidutinės rinkos vertės teikiami, kai Nekilnojamojo turto registre nurodyto žemės sklypo kadastro duomenys yra netikslūs ar yra kitų klaidų, turinčių įtakos vidutinės rinkos vertės apskaičiavimui, siekiant šiuos netikslumus ištaisyti.Mokesčio mokėtojus ketinama informuoti „Sužinoti mokėtiną sumą žemės savininkai galės prisijungę prie VMI Elektroninio deklaravimo sistemos, kurioje VMI pateiks žemės mokesčio deklaracijas už 2025 metus.

Nesumokėjus mokesčio laiku, reikės mokėti ir delspinigius.

M. Endrijaitis patvirtino, kad žemės mokestis už 2025 metus bus apskaičiuojamas pagal 2023 metais nustatytas mokestines vertes.

Pernai VMI skelbė, kad iki 2024 metų lapkričio 15 dienos žemės mokestį sumokėti turi apie 787 tūkst. žemės savininkų (iš viso apie 61 mln. eurų):

Žemės mokesčio mokėtojai - žemės savininkai, fiziniai ir juridiniai asmenys, nesutikdami su Registrų centro nustatyta mokestine verte, kiekvieno mokestinio laikotarpio pirmąjį ketvirtį, tai yra, sausio 1 dieną - kovo 31 dieną, gali pateikti prašymą Registrų centrui žemės mokestine verte laikyti rinkos vertę, nustatytą atlikus žemės sklypo individualų vertinimą.

2023 metų sausį skelbta, jog Registrų centras atliko kasmetinį visos Lietuvos žemės sklypų masinį vertinimą ir nustatė žemės sklypų vidutines vertes.

Žemės mokesčio dydžiui apskaičiuoti jos bus naudojamos iki 2027 metų, jei nepasikeis žemės sklypo kadastro duomenys, turintys įtakos vertei.

„Bendra visų įvertintų žemės sklypų mokestinių verčių suma yra apie 36 mlrd. eurų.

Per pastaruosius 5 metus žemės sklypų mokestinė vertė padidėjo 43 procentais“, - tąkart skelbė Registrų centro Turto vertinimo valstybės reikmėms skyriaus vadovė Lina Kanišauskienė.

Didžiausias - net 77 proc. - mokestinės vertės pokytis per šį laikotarpį fiksuotas žemės ūkio paskirties žemės sklypų atveju, o komercinės žemės mokestinė vertė išaugo 33 proc., pramonės ir sandėliavimo žemės - 28 proc., gyvenamųjų teritorijų žemės - 26 proc., mėgėjų sodo žemės - 23 proc.