Palangos miesto savivaldybės gyventojai, privačios žemės savininkai, turi sumokėti žemės mokestį. Vieniems šiemet paskaičiuotas žemės mokestis liko toks pats, kaip ir pernai, kiti nustemba, kad reikia mokėti daugiau. Aptarkime, kas yra žemės mokestis, kam jis taikomas, kaip jis skaičiuojamas ir kokie tarifai galioja Palangoje.

Kas Yra Žemės Mokestis?

Žemės mokestis - tai mokestis už privačią žemę. Jį moka visi žemės savininkai - tiek gyventojai, tiek įmonės. Nesvarbu, ar tai sodo sklypas, ar pieva, ar žemės plotas mieste - jei žemė yra jūsų vardu, už ją reikia sumokėti žemės mokestį.

Palangos ir Šventosios gyventojams ir čia registruotoms įmonėms iš viso yra apskaičiuota mokėti apie 1 mln. eurų, iš jų - per 888 tūkst. gyventojams ir apie 126 tūkst. eurų - įmonėms.

Šiuo metu už žemę jau sumokėjo daugiau nei 46 proc. gyventojų. Savivaldybių biudžetus jie papildė apie 497 tūkst. eurų.

Ar Visi Turi Mokėti?

Yra išimčių. Kai kuriems gyventojams taikomos lengvatos - pavyzdžiui, senjorams, žmonėms su negalia, taip pat kai žemė naudojama tam tikrai veiklai. Kai kurie valstybei ar savivaldybei priklausantys žemės plotai apskritai neapmokestinami.

Jei abejojate, viską galite pasitikrinti Elektroninio deklaravimo sistemoje.

Kaip Nustatoma, Kiek Reikia Mokėti?

Žemės mokestį lemia du dalykai: žemės mokestinė vertė ir tarifas, kurį nustato savivaldybė. Mokestinę vertę apskaičiuoja Registrų centras, įvertindamas rinkos kainas konkrečioje vietovėje. O savivaldybės taryba nusprendžia, kokį procentą nuo tos vertės taikyti - nuo 0,01 iki 4 procentų. Todėl vienoje savivaldybėje mokestis gali būti mažesnis, kitoje - didesnis.

Palangos miesto savivaldybėje, kaip ir kitose savivaldybėse, tarifai peržiūrimi kasmet.

Jei žemę pirkote iki birželio 30 dienos, mokestis taikomas už visus metus. Jei pirkimas įvyko antroje metų pusėje, pirmą kartą mokėsite tik kitais metais.

Kitaip tariant, jei sklypas jūsų vardu registruotas pirmąjį pusmetį, žemės mokestis jau bus skaičiuojamas.

Už Ką Taikomas Didesnis Mokestis?

Kai kurios savivaldybės taiko padidintus tarifus už apleistus ar netvarkomus sklypus. Tai daroma tam, kad žemė nebūtų palikta dirvonuoti, o savininkai būtų skatinami ją prižiūrėti. Kiek tarifas padidėja, priklauso nuo savivaldybės sprendimo.

Ką Daryti, Jei Nesutinku Su Apskaičiuotu Mokesčiu?

Jei manote, kad žemės vertė netiksli, galite kreiptis į Registrų centrą dėl vertės patikslinimo. Jei kyla klausimų dėl paties mokesčio apskaičiavimo, tarifų ar lengvatų - kreipkitės į VMI. Svarbiausia - nepalikti to paskutinei dienai.

Mokėtiną sumą galima sužinoti prisijungus prie Mano VMI arba Elektroninio deklaravimo sistemos.

Nekilnojamojo Turto Mokesčio Naujovės Nuo Kitų Metų

Nuo kitų metų Palangos verslininkus gali ištikti tikras finansinis smūgis - NT mokesčiai gali šoktelėti „dvigubai“ ar daugiau. Viešbučių tipo paskirties nekilnojamojo turto mokesčiui netaikoma įstatymu įtvirtinta 50 tūkst. neapmokestinamoji riba.

Pagal kitąmet įsigaliosiantį NT apmoketinimą, komercinio nekilnojamojo turto savininkai, ypač nuomotojai, turės skaičiuoti papildomą 0,2 % mokestį prie jau taikomo NT mokesčio tarifo, kuris šiais metais siekia 0,6 % proc ir kiekvienais metais yra savivaldybės perskaičiuojamas.

Taip pat svarbu prisiminti, kad Registrų centras perskaičiavo NT mokestines vertes, kurios Palangoje kai kuriais atvejais išaugo ir du ar daugiau karto. Todėl nuomos kainos gali ženkliai kilti arba pelnas gerokai sumažėti.

Lietuvos buhalterių ir auditorių asociacija pristatė naujoves dėl nekilnojamojo turto mokesčio (NTM) 2025-2026 m. Gyventojų turtas esą bus skirstomas pagal paskirtį: gyvenamosios paskirties ir kitos paskirties, o abi kategorijos papildomai detalizuojamos pagal baigtą ar nebaigtą statybą bei turtą, kuriam taikomos išimtys - neapmokestinamas pagal įstatymą.

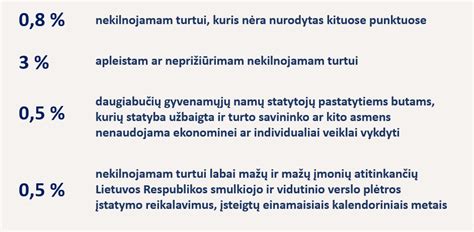

Nebaigtai statybai 2025 m. NTM netaikomas, jei statyba nenaudojama ekonominei veiklai, o 2026 m. NTM esą bus skaičiuojamas, jei statybos leidimas išduotas prieš 10 ir daugiau metų arba jei leidimas išduotas prieš 5 ir daugiau metų, o registruotos būklės atnaujinimas nevykdytas 5 metus.

Gyvenamosios paskirties NT nuo 2026 m. skirstomas į pagrindinį ir nepagrindinį būstą: pagrindinio būsto neapmokestinama vertė iki 450 tūkst. eurų, o viršijanti dalis apmokestinama 0,1-1 % savivaldybės nustatytais tarifais, nepagrindinio būsto neapmokestinama vertė iki 50 tūkst. Eur, o viršijanti dalis apmokestinama progresiniais tarifais.

Kaip praneša asociacija, papildomas 0,2 % NTM tarifas taikomas juridiniams asmenims dėl viso NT ir gyventojams, kuriems negalima taikyti pagrindinio arba nepagrindinio būsto apmokestinimo tvarkos.

Komercinės paskirties NT lengvatiniai tarifai netaikomi, o 2026 m. mokestinės normos siekia 0,5-3 % savivaldybės nustatytų tarifų + 0,2 % papildomai, taikant vienodai tiek fiziniams, tiek juridiniams asmenims.

JK nekilnojamojo turto mokestis: viskas, ką reikia žinoti 2026 m.

Šis NT mokestis labiausiai palies komercinio NT savininkus, kurie turės arba kelti būsto nuomos kainą, arba susitaikyti su mažesne gaunama grąža.

Kaip nurodo Valstybinė mokesčių inspekcija (VMI), NT mokesčio tarifą nustato savivaldybės, atsižvelgdamos į vieną arba kelis iš šių kriterijų: nekilnojamojo turto paskirtį, naudojimą, teisinį statusą, jo technines savybes, priežiūros būklę, mokesčio mokėtojų kategorijas (dydį ar teisinę formą, ar socialinę padėtį) ar nekilnojamojo turto buvimo savivaldybės teritorijoje vietą (pagal strateginio planavimo ir teritorijų planavimo dokumentuose nustatytus prioritetus).

Štai remiantis Palangos miesto savivaldybės tarybos sprendimu 2025 m. Viešbučių, administracinės, prekybos, paslaugų, maitinimo, kultūros, mokslo, gydymo, poilsio ir sporto paskirties statiniams (patalpoms) bei jų priklausiniams buvo nustatytas 0,6 proc. Toks pat - 0,6 proc. Gamybos ir pramonės (išskyrus energetikos) paskirties statiniams ir jų priklausiniams - 1,5 proc.

Asmenys, Palangoje užsiimantys komercinio NT nuoma, jau nuo 2026-ųjų mokės didesnį NT mokesčio tarifą - prie kiekvienais metais savivaldybės nustatomo mokesčio tarifo, kuris šiemet yra 0,6 proc. dar prisidės papildomas 0,2 proc mokestis.

Registrų centras paskelbė naujas NT mokestines vertes, kurios įsigalios nuo 2026 metų. Nors mokestis bus skaičiuojamas tik nuo 2026 m., gyventojai jau dabar gali pasitikrinti savo turto vertę Registrų centro svetainėje, įvedę objekto unikalų numerį arba adresą.

Vertinimo duomenys rodo, kad per pastarąjį penkmetį statinių vidutinė rinkos vertė išaugo apie 90 proc., o butų kainos kai kuriose savivaldybėse, tokiose kaip Palanga, Kaunas ir Birštonas, padvigubėjo.

Sparčiausias gyvenamųjų namų vertės augimas fiksuotas Neringoje, Kauno mieste, Klaipėdos rajone ir Birštone, o lėčiausias - Kalvarijos, Kelmės ar Jurbarko regionuose.

Naujosios vertės turės tiesioginę įtaką NT mokesčiui. Pirmasis būstas bus apmokestinamas tik nuo 450 tūkst. eurų vertės vienam savininkui, o antras ir kiti būstai - nuo 50 tūkst. eurų. Savivaldybės gali nustatyti pagrindinio būsto tarifą nuo 0,1 iki 1 proc., taikant tik vertės daliai, viršijančiai slenkstį.

Tokia sistema siekia apsaugoti paprastus gyventojus - dauguma, turinčių tik vieną būstą, mokės mažiau arba visai neturės mokėti. Tuo tarpu brangesni ar kelių būstų savininkai gali susidurti su ženkliai didesne mokesčio našta.

Registrų centras ragina gyventojus pasitikrinti savo turto vertę ir aktyviai dalyvauti viešame svarstyme, pateikiant pagrįstas pastabas dėl vertinimo rezultatų. Tai nemokama procedūra, leidžianti užtikrinti, kad mokestinės vertės atitiktų realią situaciją. Naujos vertės įsigalios nuo 2026 m. sausio 1 d., o mokestį pagal jas gyventojai turės sumokėti iki 2027 m.

Pagrindinės Sąvokos

- Apleistas ar neprižiūrimas nekilnojamasis turtas - į savivaldybės teritorijoje esančio apleisto ar neprižiūrimo nekilnojamojo turto sąrašą įtrauktas nekilnojamasis turtas, kuris per statinių priežiūrą atliekančio viešojo administravimo subjekto nustatytą terminą nebuvo suremontuotas, rekonstruotas, kurio statyba neužbaigta Lietuvos Respublikos statybos įstatymo nustatyta tvarka ar kuris nebuvo nugriautas ir kurio naudotojas nevykdo Statybos įstatyme nustatytų statinių naudotojų ar statytojų (užsakovų) pareigų, susijusių su statinių priežiūra.

- Pagrindinis gyvenamasis būstas - gyvenamasis pastatas (patalpos), kuriame (kuriose) nekilnojamojo turto savininkas - fizinis asmuo Lietuvos Respublikos gyvenamosios vietos deklaravimo įstatymo nustatyta tvarka yra deklaravęs gyvenamąją vietą kalendorinio mėnesio paskutinę dieną, ir tuo pačiu adresu registruoti pagalbinio ūkio paskirties pastatai (patalpos), inžineriniai statiniai, susiję su gyvenamuoju pastatu (patalpomis) bendra ūkine paskirtimi ir skirti tik nuolatiniams gyvenamojo pastato (patalpų) poreikiams tenkinti.

Kai fiziniam asmeniui savivaldybės teritorijoje, kurioje yra jo deklaruota gyvenamoji vieta, nuosavybės teise nepriklauso gyvenamasis pastatas (patalpos) ar toks gyvenamasis pastatas (patalpos) nėra įsigyjamas (-os), šio įstatymo taikymo tikslais pagrindiniu gyvenamuoju būstu gali būti laikomas mėgėjų sodų, garažų, pagalbinio ūkio, asmeninio poilsio, viešojo poilsio paskirties pastatas (patalpos), kuriame (-iose) šio nekilnojamojo turto savininkas - fizinis asmuo Gyvenamosios vietos deklaravimo įstatymo nustatyta tvarka yra deklaravęs gyvenamąją vietą kalendorinio mėnesio paskutinę dieną.

Nekilnojamojo Turto Mokesčio Tarifai

Nekilnojamojo turto mokesčio tarifą nustato savivaldybės, atsižvelgdamos į vieną arba kelis iš šių kriterijų: nekilnojamojo turto paskirtį, naudojimą, teisinį statusą, jo technines savybes, priežiūros būklę, mokesčio mokėtojų kategorijas (dydį ar teisinę formą, ar socialinę padėtį) ar nekilnojamojo turto buvimo savivaldybės teritorijoje vietą (pagal strateginio planavimo ir teritorijų planavimo dokumentuose nustatytus prioritetus).

Savivaldybės, kurios taryba nėra nustačiusi 2020 metų mokestiniu laikotarpiu taikomo nekilnojamojo turto mokesčio tarifo arba yra nustačiusi mažesnį nekilnojamojo mokesčio tarifą negu minimalus mokesčio tarifas (0,5 proc.), arba keičia jau nustatytus 2020 metų nekilnojamojo turto mokesčio tarifus, teritorijoje 2020 metų mokestiniu laikotarpiu taikomas 0,5 procento nekilnojamojo turto mokesčio tarifas.

Savivaldybės taryba, siekdama, kad naujas konkretus mokesčio tarifas galiotų šios savivaldybės teritorijoje nuo kito mokestinio laikotarpio pradžios, naują konkretų mokesčio tarifą turi nustatyti iki einamojo mokestinio laikotarpio liepos 1 dienos. Jeigu savivaldybės taryba kito mokestinio laikotarpio konkrečius mokesčio tarifus nustato arba pakeičia po liepos 1 dienos, nustatyti (pakeisti) konkretūs mokesčio tarifai savivaldybės teritorijoje taikomi dar kitą mokestinį laikotarpį po ateinančio mokestinio laikotarpio.

Tais atvejais, kai priimamas sprendimas nuo kito mokestinio laikotarpio atlikti naują nekilnojamojo turto masinį vertinimą, savivaldybių taryboms leidžiama kitam mokestiniam laikotarpiui mokesčio tarifus nustatyti (tikslinti) iki einamųjų metų gruodžio 1 d.

Praėjusių ir einamojo mokestinių laikotarpių nekilnojamojo turto mokesčių tarifus galite rasti čia.

Galioja apskaičiuojant nekilnojamojo turto mokestį už 2026 m. ir vėlesnius mokestinius laikotarpius:

- Pagrindinio gyvenamojo būsto mokestinės vertės daliai, viršijančiai neapmokestinamąjį dydį, ne mažesnį negu 450 000 eurų, savivaldybės taryba nustato konkretų mokesčio tarifą (tarifus) nuo 0,1 iki 1 procento pagrindinio gyvenamojo būsto mokestinės vertės.

- Gyventojams nuosavybės teise priklausančių ar jų įsigyjamų, išskyrus pagrindinį gyvenamąjį būstą, vienbučių, dvibučių, daugiabučių, įvairių socialinių grupių, gyvenamųjų (butų), mėgėjų sodų, garažų, gyvūnams auginti, žemės ūkio produkcijai tvarkyti, augalams auginti, pagalbinio ūkio, mokslo, religinių, asmeninio poilsio, viešojo poilsio paskirties pastatų (patalpų) ir inžinerinių statinių (įskaitant žuvininkystės statinius) bendros mokestinės vertės daliai:

| Mokestinė vertė | Tarifas |

|---|---|

| Turto vertės dalis, neviršijanti 50 000 eurų | Neapmokestinama |

| Turto vertės dalis, viršijanti 50 000 eurų, bet neviršijanti 200 000 eurų | 0,2 proc. |

| Turto vertės dalis, viršijanti 200 000 eurų, bet neviršijanti 400 000 eurų | 0,4 proc. |

| Turto vertės dalis, viršijanti 400 000 eurų, bet neviršijanti 600 000 eurų | 0,6 proc. |

| Turto vertės dalis, viršijanti 600 000 eurų, bet neviršijanti 1000 000 eurų | 0,8 proc. |

| Turto vertės dalis, viršijanti 1000 000 eurų | 1 proc. |

- Savivaldybės taryba apleistam ar neprižiūrimam nekilnojamajam turtui, išskyrus nekilnojamąjį turtą, kuris apmokestinamas taikant NTMĮ 6 straipsnio 5 ir 6 dalyse nustatytus tarifus, nustato konkretų mokesčio tarifą (tarifus) nuo 1 iki 5 procentų šio turto mokestinės vertės.

- Kitas nekilnojamojo turto mokesčio tarifas yra nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės, išskyrus NTMĮ 6 straipsnio 5-7 dalyse nustatytus atvejus, konkrečius mokesčio tarifus nustato savivaldybės taryba, kurios teritorijoje yra nekilnojamasis turtas.

- Taip pat bus taikomas papildomas 0,2 procento nekilnojamojo turto mokesčio tarifas, nekilnojamojo turto (išskyrus nekilnojamąjį turtą, kuris apmokestinamas taikant NTMĮ 6 straipsnio 5 ir 6 dalyse nustatytus tarifus) mokestinei vertei. Papildomas 0,2 tarifas bus taikomas kartu su savivaldybių tarybų nustatytais mokesčio tarifais.

Galioja apskaičiuojant nekilnojamojo turto mokestį už 2020 m. - 2025 m.:

- Bendras nekilnojamajam turtui taikomas tarifas (gyventojams ir juridiniams asmenims, deklaracijos forma KIT711) Nekilnojamojo turto, išskyrus nekomercinės paskirties nekilnojamąjį turtą, mokesčio tarifas nuo 2020-01-01 (apskaičiuojant 2020 ir vėlesnių metų mokestį) yra nuo 0,5 iki 3 proc. Konkretų nekilnojamojo turto mokesčio tarifą nustato savivaldybių tarybos.

Savivaldybės, kurios taryba nėra nustačiusi 2020 metų mokestiniu laikotarpiu taikomo nekilnojamojo turto mokesčio tarifo arba yra nustačiusi mažesnį nekilnojamojo mokesčio tarifą negu minimalus mokesčio tarifas (0,5 proc.), arba keičia jau nustatytus 2020 metų nekilnojamojo turto mokesčio tarifus, teritorijoje 2020 metų mokestiniu laikotarpiu taikomas 0,5 procento nekilnojamojo turto mokesčio tarifas.

Daugiau informacijos apie tai rasite skiltyje Savivaldybių tarybų sprendimai dėl NT tarifų.

- Nekomercinės paskirties nekilnojamajam turtui taikomi progresiniai mokesčio tarifai (nuo 2018-01-01), (tik gyventojams, deklaracijos forma KIT715) Nekomercinės paskirties gyventojo nekilnojamuoju turtu laikomos gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statiniai (patalpos), žuvininkystės ir inžineriniai statiniai.

Tokiam turtui yra taikomi šie tarifai:

| Mokestinė vertė | Tarifas |

|---|---|

| Nuo 2020-01-01 turto vertės dalis, neviršijanti 150 000 eurų | Neapmokestinama |

| Nuo 2020-01-01 turto vertės dalis, viršijanti 150 000 eurų, bet neviršijanti 300 000 eurų | 0,5 proc. |

| Turto vertės dalis, viršijanti 300 000 eurų, bet neviršijanti 500 000 eurų | 1 proc. |

| Turto vertės dalis, viršijanti 500 000 eurų | 2 proc. |

Speciali tvarka asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis

| Mokestinė vertė | Tarifas |

|---|---|

| Nuo 2020-01-01 turto vertės dalis, neviršijanti 200 000 eurų | Neapmokestinama |

| Nuo 2020-01-01 turto vertės dalis, viršijanti 200 000 eurų, bet neviršijanti 390 000 eurų | 0,5 proc. |

| Turto vertės dalis, viršijanti 390 000 eurų, bet neviršijanti 650 000 eurų | 1 proc. |

| Turto vertės dalis, viršijanti 650 000 eurų | 2 proc. |

Palangos Savivaldybės Sprendimai Dėl Žemės Mokesčio

Palangos savivaldybės taryba priėmė sprendimus dėl žemės mokesčio tarifų, siekiant palaikyti kurorto verslą ir užtikrinti subalansuotą biudžeto surinkimą. Smarkiai padidėjus mokestinei NT vertei, savivalda nustatė mažesnius tarifus, kad našta verslui smarkiai nedidėtų.

Kaip pirmadienį pranešė savivaldybė, taryba nustatė pereinamąjį trejų metų laikotarpį, pagal kurį kitais metais tokiam turtui mokestis didėtų ne daugiau kaip 20 proc., 2027-aisiais - iki 30 proc., o 2028-aisiais - iki 50 proc.

Palangos meras Šarūnas Vaitkus teigė, kad šie sprendimai priimti siekiant išsaugoti kurorto patrauklumą ir konkurencingumą:

„Nenorime, kad viešbučiai ar poilsio namai nebeišlaikydami augančios mokestinės naštos būtų paversti gyvenamaisiais butais. Nenorime, kad restoranai ir kavinės, šiandien kuriantys patrauklaus kurorto veidą, būtų priversti taupyti kokybės sąskaita. Kad sanatorijos ar gydymo įstaigos mažintų paslaugų apimtis ar atsisveikintų su savo specialistais vien todėl, kad nebegali išlaikyti augančių kaštų“.

Anot politiko, Registrų centrui perskaičiavus NT vertes Palangoje jos augo ir 100-180 proc. „Tai reiškia, kad jau artimiausiais metais kurorto verslams teks mokėti dešimtimis tūkstančių eurų didesnius NT mokesčius nei iki šiol“, - teigė Š. Vaitkus.

Meras pabrėžė, kad savivaldybės tikslas yra palaikyti vietos verslą, o ne siekti trumpalaikės naudos iš didesnių mokesčių:

„Mūsų tikslas - palaikyti Palangos kurorto verslą, o ne trumparegiškai džiaugtis didesnėmis biudžeto eilutėmis. Toks požiūris nebūtų naudingas nei miestui, nei verslui, nei mūsų gyventojams ar svečiams“.

Jo teigimu, pritaikius lengvatas į miesto biudžetą kitais metais turėtų būti surinkta apie 3 mln. eurų, o tai daugiau nei šiemet.

Lapkričio pabaigoje Palanga nuo 0,6 iki 0,5 proc. sumažino NT mokestį komerciniam turtui. Tuo metu gyventojai už didesnės nei 450 tūkst. eurų vertės būstą (arba 900 tūkst. eurų - jeigu bendrasavininkai du) mokės 0,1 proc. mokestį.

Seimas šių metų birželį priėmė daugiausia diskusijų visuomenėje sukėlusias NT mokesčio įstatymo pataisas. Dabar gyventojų NT apmokestinamas 0,5-2 proc. tarifais, tačiau tik nuo 150 tūkst. eurų vertės. Tuo metu komercinio NT apmokestinimo tvarka nuo 2026 metų nesikeičia - jam bus taikomas 0,5-3 proc. mokestis, o konkrečius tarifus iki gruodžio priėmė savivaldybės. Be to, šis turtas bus apmokestintas papildomu 0,2 proc. tarifu, o jo lėšos bus skirtos Gynybos fondui. Apleistam turtui bus taikomi 1-5 proc.

tags: #zemes #mokescio #tarifai #palangos #metams #savivaldybiu