Krizės laikotarpiu, kai ekonominė situacija tampa nestabili, žemės ūkio sektorius, kaip ir kiti, susiduria su iššūkiais. Siekiant palengvinti naštą žemdirbiams ir užtikrinti maisto produktų prieinamumą gyventojams, taikomos įvairios mokesčių lengvatos. Šiame straipsnyje aptarsime, kokios lengvatos taikomos žemės mokesčiui Lietuvoje krizės metu, kokia jų paskirtis ir poveikis.

Mokesčių Lengvatos Žemės Ūkiui

Absoliuti dauguma žemės ūkiui taikomų mokestinių lengvatų įteisintos daugelyje ES šalių. Mokestinės lengvatos žemdirbiams taikomos siekiant išlaikyti vartotojams priimtiną maisto produktų kainą. Vyriausybei siūloma išsaugoti žemdirbiams pelno, gyventojų pajamų, nekilnojamojo turto, žemės mokesčių ir akcizų, skirtų naudoti žemės ūkio veikloje, lengvatas.

Pelno Mokestis

Įmonių, kurios per mokestinį laikotarpį daugiau nei 50 proc. pajamų uždirba iš žemės ūkio veiklos, įskaitant kooperatyvų pajamas už parduotus savo narių pagamintus žemės ūkio produktus, pelnas apmokestinamas taikant 5 proc. mokesčio tarifą. Lengvatos tikslas - skatinti kooperaciją ir kitus juridinius asmenis vykdyti žemės ūkio veiklą.

Žemės ūkis yra specifinė ūkio šaka. Susidaro nevienodos konkurencijos sąlygos, palyginti su kitas veiklas vykdančių subjektų apmokestinimu. Jų įsigytas ilgalaikis turtas, reikalingas veiklai vykdyti, gali nusidėvėti, todėl verslininkas gali susimažinti apmokestinamąsias pajamas. O štai žemė nenusidėvi, jos įsigijimo išlaidomis negalima mažinti apmokestinamųjų pajamų. Šia lengvata nustatomos vienodos konkurencinės sąlygos su žemės ūkio veiklą vykdančiais fiziniais asmenimis, kuriems Gyventojų pajamų mokesčio įstatymu nustatytas 5 proc. pajamų mokesčio tarifas.

2011-2013 m. žemės ūkio įmonių apyvarta didėjo. Jeigu ne Rusijos embargas ir pieno sektoriaus krizė, apyvartos augimo tendencija būtų išlikusi.

Deklaruoto pelno mokesčio suma žemės ūkio sektoriuje:

| Metai | Suma (Eur) |

|---|---|

| 2010 | 1 325 071 |

| 2011 | 1 338 545 |

| 2012 | 6 869 882 |

| 2013 | 6 315 886 |

| 2014 | 1 803 511 |

| 2015 | 1 642 237 |

Gyventojų Pajamų Mokestis

Šiuo mokesčiu neapmokestinamos pajamos iš žemės ūkio veiklos, jeigu pajamas gaunantis gyventojas mokestiniu laikotarpiu neįregistruotas PVM mokėtoju (atlygis už pateiktas prekes ir suteiktas paslaugas neviršija 45 tūkst. eurų per metus). Lengvatos tikslas - nedideliems ūkiams sudaryti palankias veiklos sąlygas, skatinti gyventojų verslumą, pasirenkant žemės ūkio veiklos sritį.

Smulkieji ūkininkai neprivalo tvarkyti buhalterinės apskaitos, todėl viena iš išeičių - nustatyti PVM mokėtojo statusą. Smulkiesiems ūkininkams susidaro nelygios veiklos sąlygos, palyginti su užsiimančiaisiais kita individualia veikla. Pastarieji gali sumažinti apmokestinamąsias pajamas apskaičiuodami ilgalaikio turto nusidėvėjimą, o ūkininkų objektas yra žemė, kuri negali nusidėvėti. Lietuvoje tiesioginės išmokos yra vienos mažiausių ES rinkoje, taigi ir yra prasčiausios konkurencinės sąlygos.

Ūkininkų apskaičiuotas GPM:

| Metai | Suma (Eur) |

|---|---|

| 2010 | 1 948 742 |

| 2011 | 7 868 054 |

| 2012 | 13 395 813 |

| 2013 | 9 455 918 |

| 2014 | 7 643 713 |

| 2015 | 10 460 873 |

Lengvatinis Akcizas Dyzelinui

Žemės ūkio veikloje skirtam naudoti dyzelinui taikomas lengvatinis 21 euro už toną akcizo tarifas, neviršijant nustatyto kiekio. Ši lengvata leidžia sumažinti gaminamų produktų savikainą (2,36 proc. daržininkystės ūkiuose, 3-5 proc. augalininkystės ūkiuose, 8-9 proc. mėsinės gyvulininkystės ūkiuose ir nuo 2 iki 20 proc. pienininkystės ūkiuose).

Taikant šią lengvatą ne didesnių kaip 4 EDV ūkių mokestinė našta sumažėja nuo 1 000 iki 1 500 eurų per metus. Šia lengvata naudojasi visos ES šalys, nors tiesioginės išmokos daugelyje ES šalių yra gerokai didesnės nei Lietuvoje.

Nekilnojamojo Turto Mokestis

Fizinio asmens nekilnojamasis turtas, kuris naudojamas pajamoms iš žemės ūkio veiklos uždirbti, ir juridinių asmenų, kurių daugiau kaip 50 proc. pajamų per mokestinį laikotarpį sudaro pajamos iš žemės ūkio veiklos, nekilnojamasis turtas neapmokestinamas. Tikslas - plėtoti žemės ūkio veiklą, skatinti investicijas į modernų ūkį, sandėlius, technikos saugojimo patalpų įrengimą.

Šios lengvatos taikymas turi teigiamą poveikį ypač mažesnes pajamas uždirbančių žemės ūkio subjektų gyvybingumui bei gaminamos produkcijos savikainai mažinti.

Žemės Mokestis

Lietuvoje žemės mokestis mokamas nuo 35 proc. žemės ūkio paskirties žemės mokestinės vertės, t. y. žemės ūkio paskirties žemės mokestinė vertė dauginama iš koeficiento 0,35. Šis koeficientas būtinas siekiant išvengti ryškaus šios grupės žemės mokesčio atotrūkio nuo žemės mokesčio už kitų paskirčių žemės sklypus.

Žemės ūkio paskirties žemei taikomas koeficientas neturi būti vertinamas kaip lengvata, jis laikytinas kaip žemės mokesčio apskaičiavimo formulės sudėtinė dalis. Žemės vertei didelę įtaką daro jos geografinė vieta, atstumas nuo didžiųjų miestų, vandens telkinių, nors tiesioginio ryšio su iš šios žemės gaunama nauda nėra.

Žemės Mokesčio Tarifai ir Lengvatos

Konkrečius žemės mokesčio tarifus nustato kiekviena savivaldybė individualiai. Savivaldybių tarybų nustatyti žemės mokesčio tarifai ir lengvatos 2020-2026 metais.

Pagrindinės lengvatos ir išimtys:

- Žemės mokesčio nemoka užsienio valstybių diplomatinės atstovybės ir konsulinės įstaigos, tarptautinės tarpvyriausybinės organizacijos ir jų atstovybės, bankrutavusios įmonės, Lietuvos bankas, žemės savininkai, kurių mokėtinas mokestis mokestiniu laikotarpiu už visus nuosavybės teise turimus žemės sklypus neviršija 2 eurų.

- Žemės mokesčiu neapmokestinama bendro naudojimo kelių užimta žemė; mėgėjiško sodo teritorijoje esanti bendrojo naudojimo žemė; fiziniams asmenims, kurių šeimose mokestinio laikotarpio pradžioje nėra darbingų asmenų ir kuriems nustatytas 0 - 40 procentų darbingumo lygis (nuo 2024-01-01 dalyvumo lygis), arba kurie yra sukakę senatvės pensijos amžių ar yra nepilnamečiai, priklausančio žemės sklypo plotas, neviršijantis savivaldybių tarybų iki einamojo mokestinio laikotarpio rugsėjo 1 dienos nustatyto neapmokestinamojo žemės sklypo dydžio.

- Ūkininko ūkiui steigti įgyta žemė - tris mokesčio mokestinius laikotarpius nuo nuosavybės teisės įgijimo. Tokio pobūdžio lengvata, įskaitant iki šio įstatymo įsigaliojimo taikytą, tam pačiam asmeniui taikoma tik vieną kartą.

Savivaldybių tarybos turi teisę savo biudžeto sąskaita sumažinti žemės mokestį arba visai nuo jo atleisti.

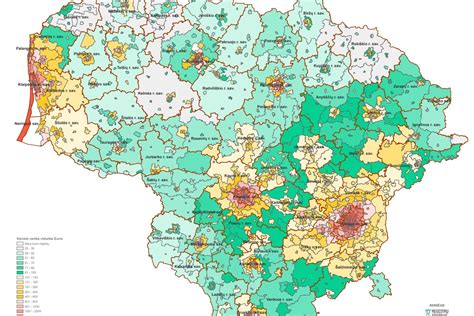

Žemės Ūkio Paskirties Žemės Kainos

Registrų centro duomenimis, žemės ūkio paskirties žemės kainos Lietuvoje nuolat auga. Nuo 2015 m. tokių sklypų kaina padidėjo 99,82 proc. Žemės ūkio paskirties žemės kainų mediana Lietuvoje prieš 10 metų buvo 2227 eurai už hektarą, o 2025 m. hektaro kaina jau buvo 4450 eurų.

Kainos skirtinguose šalies regionuose labai varijuoja.

| Rajonas | Vidutinė kaina (Eur/ha) |

|---|---|

| Šilutės | 521 - 1200 |

| Varėnos | 521 - 1200 |

| Šalčininkų | 521 - 1200 |

| Šilalės | 1201 - 2000 |

| Rietavo | 1201 - 2000 |

| Telšių | 1201 - 2000 |

| Anykščių | 1201 - 2000 |

| Lazdijų | 1201 - 2000 |

| Šiaulių | 3801 - 5500 |

| Jurbarko | 3801 - 5500 |

| Vilkaviškio | 3801 - 5500 |

| Marijampolės | 3801 - 5500 |

| Kėdainių | 5501 - 8500 |

| Pasvalio | 5501 - 8500 |

| Šakių | 8501 - 15000 |

| Joniškio | 8501 - 15000 |

| Pakruojo | 8501 - 15000 |

| Radviliškio | 8501 - 15000 |

Didesniems sklypams ir projektams kaina derinama individualiai.

tags: #zemes #mokestis #krizes #laikotarpiu