Parduodant nekilnojamąjį turtą Lietuvoje, svarbu žinoti, kada reikia mokėti gyventojų pajamų mokestį (GPM). Pagal Lietuvos įstatymus, parduodant nekilnojamąjį turtą, kuris buvo įsigytas mažiau nei prieš 10 metų, gali tekti mokėti papildomus mokesčius. Tačiau yra keletas situacijų, kai mokesčių mokėti nereikia.

Šiame straipsnyje aptarsime, kada taikoma 10 metų taisyklė, kokie mokesčiai taikomi parduodant NT neišlaikius 10 metų ir kada GPM mokėti nereikia. Taip pat panagrinėsime, kaip apskaičiuoti mokėtiną mokestį, kokios yra dažniausios klaidos parduodant NT neišlaikius 10 metų ir kaip sumažinti apmokestinamasias pajamas.

Kas mokės daugiausiai už savo nekilnojamąjį turtą?

Kada taikoma 10 metų taisyklė?

Lietuvos mokesčių sistema numato, kad parduodant nekilnojamąjį turtą, kuris buvo įsigytas nuosavybėn prieš mažiau nei 10 metų, gautos pajamos (pelno dalis) gali būti apmokestinamos GPM.

Kas keičiasi NT pardavėjams nuo 2026-ųjų?

Nuo 2026 m. sausio 1 d. GPM lengvata taikoma po 5 metų išlaikymo nuosavybėje. Ankstesnis 10 metų terminas nebebus taikomas naujai sudaromiems sandoriams. Savininkai, išlaikę turtą bent 5 metus, nemoka 15 proc. pelno mokesčio. Tai skatins didesnę apyvartą NT rinkoje ir didins gyventojų mobilumą.

Kokie mokesčiai taikomi parduodant NT neišlaikius 10 metų?

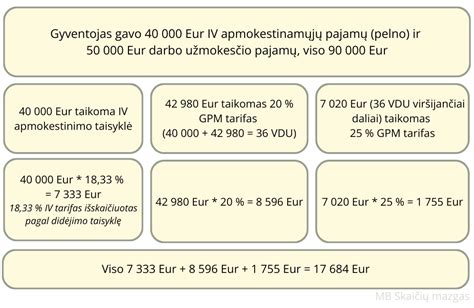

Po nekilnojamojo turto pardavimo gautam pelnui apmokestinti taikomas 15 proc. gyventojų pajamų mokesčio (GPM) tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą, aukščiau paminėtas sumas viršijanti pajamų dalis apmokestinama taikant 20 proc. gyventojų pajamų mokesčio tarifą.

Kada GPM mokėti nereikia?

Nors daugeliu atveju parduodant nekilnojamąjį turtą neišlaikius 10 metų tenka mokėti GPM, egzistuoja kelios itin svarbios išimtys, kurios leidžia mokesčio išvengti visiškai teisėtai.

Nekilnojamojo turto (pvz., buto, namo, žemės sklypo) pardavimo pajamos neapmokestinamos jeigu:

- nekilnojamąjį turtą išlaikėte nuosavybėje ne mažiau kaip 5 metus (iki 2025-12-31 ne mažiau kaip 10 metų);

- ne mažiau kaip 2 metus iki pardavimo deklaravote gyvenamąją vietą parduodamame bute ar gyvenamajame name;

- deklaravote gyvenamąją vietą parduodamame bute ar gyvenamajame name trumpiau nei 2 metus, tačiau per vienerius metus nusipirkote kitą būstą ir jame deklaravote gyvenamąją vietą.

Taip pat taikomos lengvatos ir išimtys, kai:

- paveldėtas turtas parduodamas už tokią pat kainą, kaip ir įgytas paveldėjimo metu;

- nekilnojamas turtas paveldėtas iš pirmos eilės giminaičių ir paveldėjimo metu nebuvo atliktas turto vertinimas, tai galima pardavimo metu atlikti retrospektyvinį vertinimą paveldėjimo datai;

- paveldėtas turtas yra jūsų nuosavybė ne trumpiau kaip 10 metų. Nuo 2026 m. sausio mėn. 1 d. šis terminas trumpinamas iki 5 metų;

- ne trumpiau kaip 2 pastaruosius metus tai yra jūsų deklaruota gyvenamoji vieta ir iš jos nesate išsideklaravęs iki pardavimo momento;

- paveldėtas turtas yra jūsų deklaruota gyvenamoji vieta trumpiau nei 2 metai, bet per vienerius metus nuo pardavimo įsigyjate ir deklaruojate kitą gyvenamąją vietą;

- nekilnojamas turtas parduodamas už mažesnę sumą, nei nustatyta vertė paveldėjimo metu.

Atminkite, kad jei po paveldėjimo NT turtą renovavote ir tvarkėte patys ir turite tai patvirtinančius dokumentus, tos sumos skaičiuojamos kaip jūsų išlaidos ir minusuojamos iš galutinės pardavimo kainos.

Kaip apskaičiuoti mokėtiną mokestį?

Gyventojų pajamų mokestis (GPM) skaičiuojamas ne nuo visos pardavimo sumos, o tik nuo pelno, t. y. skirtumo tarp pardavimo kainos ir įsigijimo vertės.

Bendra GPM skaičiavimo formulė:

GPM = (Pardavimo kaina - Įsigijimo kaina - Leidžiamos atskaityti išlaidos) * GPM tarifas

Leidžiamos atskaityti išlaidos

Norint suprasti, kiek mokesčių gali tekti sumokėti pardavus nekilnojamąjį turtą neišlaikius 10 metų, svarbu įvertinti ne tik pardavimo kainą, bet ir visas dokumentais pagrįstas išlaidas.

- remonto ir rekonstrukcijos sąnaudos (turint visus leidimus ir išlaidas pagrindžiančius dokumentus);

- tarpininkavimo mokesčiai;

- notaro ir Registrų centro paslaugų kainos;

- vertimų bei projektavimo išlaidos.

Skaičiavimo pavyzdžiai: kaip susidaro GPM suma realiose situacijose

Pavyzdys 1. Standartinis NT pardavimas su pelnu

Įsivaizduokime, kad būstas buvo įsigytas už 80 000 €, o po kelių metų parduotas už 110 000 €. Kadangi pelnas neviršija 120 VDU ribos, visam šiam pelnui taikomas 15 % GPM tarifas, todėl mokestis sudaro 4 500 €.

Pavyzdys 2. Pardavimas be pelno

Jei butą pirkote už 50 000 be jokios apdailos ir nebaigtą įrengti, jį sutvarkėte ir įrengėte iki 100 proc. baigtumo ir pardavėte už 70 000, o remontui išleidote 20 000 ir turite tai įrodančius dokumentus, jūsų pelnas yra... 0 eurų. Taigi mokesčių mokėti nereikia.

Pavyzdys 3. Pardavimo atvejis, kai netaikoma gyvenamosios vietos išimtis

Kartais žmonės parduoda savo vienintelį būstą manydami, kad dėl deklaruotos gyvenamosios vietos GPM mokėti nereikės. Tačiau išimtis galioja tik tada, kai būste deklaruojama ne trumpiau nei 2 metus iš eilės.

Pavyzdžiui, NT buvo pirktas 2020 m., gyvenamoji vieta deklaruota tik nuo 2021 m., o pardavimas įvyksta 2023 m. - reiškia, deklaravimo trukmė siekia vos vienerius metus.

Pavyzdys 4. Pelno dalis viršija 120 VDU ribą

Apskaičiuojant GPM, svarbu atsižvelgti į metinę pajamų sumą, nes viršijus 120 VDU ribą, pajamų dalis apmokestinama didesniu tarifu.

Dažniausios klaidos parduodant NT neišlaikius 10 metų

Nors GPM taisyklės atrodo aiškios, praktikoje NT pardavėjai daro daug pasikartojančių klaidų, kurios gali lemti didesnį mokestį, ginčus su VMI arba net delspinigius.

- Netinkamai apskaičiuota įsigijimo data. Tai viena dažniausių klaidų. Iš tiesų įsigijimo data visada yra nurodyta pirkimo-pardavimo, paveldėjimo ar dovanojimo dokumente.

- Nesaugomi remonto dokumentai. Daugelis pamiršta, kad įsigijimo vertę didina ir notaro mokestis, Registrų centro įregistravimas, brokerio komisiniai, vertinimai ar net paskolos administravimo išlaidos.

- Neteisingai taikoma „vienintelio būsto“ išimtis. Žmonės dažnai įsitikinę, kad jei butas yra jų vienintelis, jie automatiškai nemoka GPM.

- Neįtraukiami visi sandorio kaštai. Kai kurie pardavėjai pamiršta, kad įsigijimo vertė nėra vien tik sumokėta kaina.

- Parduodamas būstas, kuriame nebuvo deklaruota gyvenamoji vieta. GPM mokėti nereikia, jei būste gyvenamoji vieta buvo deklaruota nepertraukiamai dvejus metus.

- Pavėluotas pajamų deklaravimas. Pajamos iš nekilnojamojo turto pardavimo deklaruojamos metinėje pajamų deklaracijoje iki kitų metų gegužės 1 d..

Kaip Sumažinti Apmokestinamasias Pajamas?

Norint sumažinti mokėtiną GPM parduodant nekilnojamąjį turtą neišlaikius 10 metų, svarbiausia teisingai apskaičiuoti pelną ir pasinaudoti visomis teisėtomis lengvatomis. Mokestis skaičiuojamas tik nuo realaus pelno, todėl dokumentais pagrįstos išlaidos, deklaravimo laikotarpis ir tiksli įsigijimo data gali turėti esminės įtakos galutinei sumai.

Gyventojų pajamų mokestį galima sumažinti nepamiršus į mokesčio skaičiavimus įtraukti su nekilnojamojo turto įsigijimu ar pardavimu susijusius teisės aktuose nustatytus privalomus mokėjimus (pvz., sumokėtą komisinį atlyginimą notarui, mokesčius už nuosavybės registravimą Registrų centre, išlaidas geodeziniams matavimams ir kt.).

Jeigu įsigytas nekilnojamasis turtas buvo kapitaliai remontuotas ar rekonstruotas (turint visus leidimus ir išlaidas pagrindžiančius dokumentus), tokias išlaidas galima pridėti prie turto įsigijimo vertės ir tokiu būdu sumažinti apmokestinamasias pajamas.

Taigi, jei butą pirkote už 50 000, remontui išleidote 20 000 ir turite tai įrodančius dokumentus, jūsų pelnas yra... 0 eurų. Taigi mokesčių mokėti nereikia.

Svarbu! Nuo 2020 liepos 1 d. gyventojai privalo įsigyti atskirą verslo liudijimą kiekvienam nuomojamam objektui.

Nepamirškite, kad mokesčiai skaičiuojami tik nuo nekilnojamo turto kainų. Jei parduodate paveldėtą butą su baldais ir buitine technika, kilnojamas turtas ir daiktai turėtų būti parduodami atskirai. Taip išvengsite sumaišties dėl mokesčių.

NT pardavimo apmokestinimo santrauka

| Kriterijus | Senoji tvarka (iki 2026 m.) | Naujoji tvarka (nuo 2026 m.) |

|---|---|---|

| Išlaikymo terminas | 10 metų | 5 metai |

| GPM tarifas | 15 proc. | 15 proc., kai gautas pelnas iki 12 VDU 20 proc., kai gautas pelnas iki 36 VDU 25 proc., kai gautas pelnas nuo 36 iki 60 VDU 30 proc., kai gautas pelnas daugiau nei 60 VDU |

| Deklaruota gyv. vieta (>2 m.) | Neapmokestinama | Neapmokestinama |

| Turtas: sklypai, miškai | 10 m. išlaikymas | 5 m. išlaikymas |

Šiame straipsnyje pateikta informacija yra bendro pobūdžio ir negali būti laikoma individualia konsultacija. Dėl konkrečios situacijos rekomenduojame kreiptis į mokesčių specialistą.

tags: #10 #metu #terminas #nekilnojamam #turtui