Šiame straipsnyje aptariami 1999 metų inžineriniai statiniai Lietuvoje, atsižvelgiant į to meto reglamentus ir vėlesnius nekilnojamojo turto mokesčio tarifus. Aptariami pagrindiniai teisės aktai ir jų įtaka statybos sektoriui bei nekilnojamojo turto savininkams.

Pagrindiniai 1999 Metų Reglamentai

1999 metais Lietuvoje galiojo svarbūs reglamentai, susiję su statinių sauga ir reikalavimais. Tai apėmė:

- STR 2.01.01(4):1999 "Esminiai statinio reikalavimai. Naudojimo sauga"

- STR 2.01.01(5):1999 "Esminiai statinio reikalavimai.

Šie reglamentai nustatė esminius reikalavimus statiniams, užtikrinant jų saugų naudojimą. Jie galiojo nuo 2000 m. vasario 1 d. iki 2008 m. kovo 28 d.

Sąsaja su ES Teisės Aktais

Reglamentai buvo susiję su įvairiais Europos Sąjungos teisės aktais, tokiais kaip:

- Direktyva Nr. 1976/117

- Direktyva Nr. 1979/196

- Direktyva Nr. 1982/130

- Direktyva Nr. 1987/404

- Direktyva Nr. 1989/106

- Direktyva Nr. 1990/396

- Direktyva Nr. 1990/487

Šios direktyvos siekė suvienodinti statybos produktų ir statinių saugos reikalavimus visoje ES.

Pagrindinės Įstatymo Sąvokos

Svarbu paminėti kelias pagrindines sąvokas, kurios buvo naudojamos įstatymuose:

- Apleistas ar neprižiūrimas nekilnojamasis turtas: Turtas, kuris nebuvo suremontuotas ar nugriautas per nustatytą terminą ir kurio naudotojas nevykdo statinių priežiūros pareigų.

- Pagrindinis gyvenamasis būstas: Gyvenamasis pastatas, kuriame asmuo yra deklaravęs gyvenamąją vietą ir kuris yra susijęs su pagalbinio ūkio paskirties pastatais bei inžineriniais statiniais.

Šios sąvokos yra svarbios nustatant nekilnojamojo turto mokesčio tarifus ir kitus teisinius aspektus.

Nekilnojamojo turto mokesčio deklaracijos KIT711 užpildymo ir pateikimo tvarka juridiniams asmenims

Nekilnojamojo Turto Mokesčio Tarifai

Nekilnojamojo turto mokesčio tarifus nustato savivaldybės, atsižvelgdamos į įvairius kriterijus, tokius kaip nekilnojamojo turto paskirtis, naudojimas, teisinis statusas, techninės savybės, priežiūros būklė ir vieta savivaldybės teritorijoje.

Nuo 2020 m. sausio 1 d. savivaldybės, kurios nėra nustačiusios konkretaus tarifo, taiko 0,5 procento tarifą.

Nekilnojamojo Turto Mokesčio Tarifų Lentelė (2026 m. ir vėlesni metai)

| Mokestinė Vertė | Tarifas |

|---|---|

| Turto vertės dalis, neviršijanti 50 000 eurų | Neapmokestinama |

| Turto vertės dalis, viršijanti 50 000 eurų, bet neviršijanti 200 000 eurų | 0,2 proc. |

| Turto vertės dalis, viršijanti 200 000 eurų, bet neviršijanti 400 000 eurų | 0,4 proc. |

| Turto vertės dalis, viršijanti 400 000 eurų, bet neviršijanti 600 000 eurų | 0,6 proc. |

| Turto vertės dalis, viršijanti 600 000 eurų, bet neviršijanti 1000 000 eurų | 0,8 proc. |

| Turto vertės dalis, viršijanti 1000 000 eurų | 1 proc. |

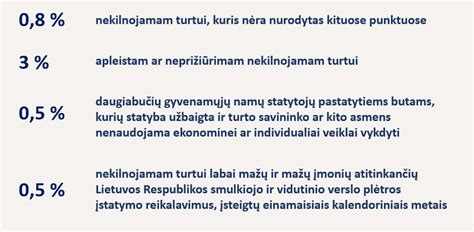

Savivaldybės taryba apleistam ar neprižiūrimam nekilnojamajam turtui gali nustatyti tarifą nuo 1 iki 5 procentų šio turto mokestinės vertės. Taip pat taikomas papildomas 0,2 procento nekilnojamojo turto mokestis.

Ši informacija yra skelbiama viešai ir gali būti naudojama apskaičiuojant nekilnojamojo turto mokestį.

Ankstesnių Metų Tarifai (2020-2025 m.)

Ankstesniais metais galiojo skirtingi tarifai, priklausomai nuo nekilnojamojo turto paskirties ir vertės. Nekomercinės paskirties nekilnojamajam turtui buvo taikomi progresiniai mokesčio tarifai.

Pavyzdžiui, nuo 2020 m. sausio 1 d. turto vertės dalis, neviršijanti 150 000 eurų, nebuvo apmokestinama, o didesnei vertei buvo taikomi skirtingi tarifai.

Asmenims, auginantiems tris ir daugiau vaikų arba neįgalų vaiką, buvo taikoma speciali tvarka su didesnėmis neapmokestinamomis sumomis.

tags: #1999 #metu #inzineriniu #statiniu