Būsto paskola skirta gyvenamosios paskirties nekilnojamojo turto įsigijimui, būsto statymui, rekonstravimui ar renovacijai. Paskola gali būti panaudota būsto pirkimui iš varžytinių. Siekiame, kad būsto įsigijimas Jums būtų lengvesnis, todėl šios rūšies paskolai taikomos ir mažiausios palūkanos. Paskolos užtikrinimui gali būti įkeičiamas jau turimas arba perkamas nekilnojamasis turtas. Finansuojama iki 85 proc.

Po urbanizacijos bumo, kai daugelis žmonių kėlėsi į miestus ieškodami darbo ir patogumų, pastaraisiais metais vis dažniau pastebima priešinga tendencija - vis daugiau žmonių svajoja apie gyvenimą užmiestyje. Dėl nekrintančių nekilnojamojo turto kainų didžiuosiuose Lietuvos miestuose ir augančių galimybių dirbti nuotoliniu būdu gyvenant už miesto vis daugiau Lietuvos gyventojų svarsto galimybę įsigyti mobilius medinius karkasinius namus.

Būsto įsigijimas su paskola, ypač pirmą kartą tai darantiems žmonėms, gali pasirodyti sudėtingas procesas. Nuosavas būstas - vienas svarbiausių šeimos saugumo garantų.

Šaltinis: manoaleja.lt

Būsto Paskolos Sąlygos

Norint gauti paskolą būstui, pasirinkite patikimą paskolos teikėją, pasitikrinkite siūlomas sąlygas. Būsto paskolą gali gauti asmenys, turintys pakankamai stabilias pajamas ir tinkamą kreditingumo istoriją.

Pagrindinio būsto finansavimui maksimali kredito suma nustatoma pagal kredito gavėjo poreikį ir finansinį pajėgumą, tačiau finansuojama ne daugiau nei 85 proc. Kito ar papildomo (ne pagrindinio) būsto finansavimui - maksimali kredito suma nustatoma pagal kredito gavėjo poreikį ir finansinį pajėgumą, tačiau finansuojama ne daugiau nei 75 proc.

Nuo 3,9 proc. - palūkanų norma yra nustatoma kiekvienu atveju individualiai, atsižvelgiant į kredito gavėjo mokumą, finansinį stabilumą, lojalumą unijoje ir kitus kriterijus. Kintama palūkanų norma nustatoma prie kintamos palūkanų bazės (atitinkamai 3, 6, 12 mėn. laikotarpio EURIBOR arba 12 mėn.

Už kreditą yra įkeičiamas perkamas, statomas ar rekonstruojamas būstas. Gali būti įkeičiamas kitas ar papildomas nekilnojamasis turtas, taip pat papildomai įkeičiamos kitos užtikrinimo priemonės (kilnojamasis turtas, trečiosios šalies laidavimas). Kredito gavėjas turi galimybę atsidėti kredito įmokų mokėjimą (išskyrus palūkanas) iki 3 mėn.

Grąžinant kitu metu, bus taikomas teisės aktuose nustatytas mokestis (Kompensacijos apskaičiavimo taisyklės), bet ne didesnis nei 3 proc. Dirbant pagal darbo sutartį - vertinamos ne mažiau kaip 6 mėn. darbo užmokesčio pajamos. Dirbant pagal darbo sutartį užsienyje - vertinamos ne trumpesnio nei 12 mėn. darbo užmokesčio pajamos. Dirbant pagal verslo liudijimą, individualią veiklą, gaunant pajamas iš nuomos - vertinamos ne mažiau kaip pilnų dviejų veiklos metų pajamos. Gali būti vertinamos ir kito laikotarpio, tačiau netrumpesnio nei 6 mėn. pajamos.

Pavyzdys iš "Citadele" banko

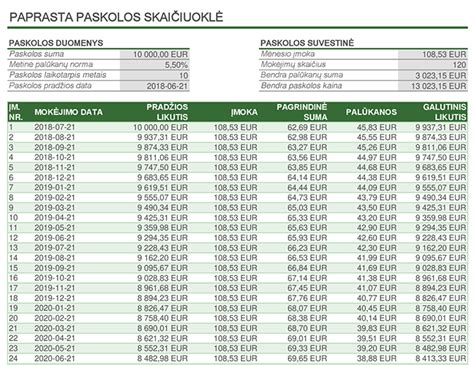

Jei imi 110 000 EUR būsto paskolą 25 m. laikotarpiui su taikoma kintama 3,66 % metine palūkanų norma, kai netaikomas sutarties sudarymo mokestis (perkant turtą iš nekilnojamojo turto vystytojų) sumoki 8,60 EUR hipotekos įregistravimo mokestį, 2,49 EUR C kortelės plano mokestį ir paskolos įmokas moki anuiteto metodu, tokiu atveju bendra paskolos kainos metinė palūkanų norma būtų 3,77 %, bendra paskolos gavėjo mokama suma - 169 416,22 EUR. Bendras įmokų skaičius - 300 ir kiekvieno mėnesio įmoka būtų 563,20 EUR.

Notarinių paslaugų mokesčiai, turto vertinimo ir būsto draudimo išlaidos bankui nėra žinomos, todėl į skaičiavimus neįtrauktos. Būsto paskola suteikiama tik įkeitus ir apdraudus bankui priimtiną nekilnojamąjį turtą, kaip užtikrinimo priemonę. Daugeliu atveju paskola būstui yra ilgalaikis finansinis įsipareigojimas, trunkantis net iki 30 metų ir visu laikotarpiu nesavalaikis kredito sutarties sąlygų vykdymas gali turėti neigiamų pasekmių - bloginti, mažinti ar apriboti jūsų kitas skolinimosi galimybes ateityje. O sutarties sąlygų nevykdymas ar netinkamas vykdymas - grėsti nuosavybės teisės į įkeistą (įsigytą) nekilnojamąjį turtą praradimu.

Pavyzdys iš SEB banko

Jei gautumėte 100 000 Eur būsto kreditą 25 metams, įkeičiant nekilnojamąjį turtą, ir grąžintumėte jį anuiteto metodu - iš viso 300 mėnesinių įmokų, - bendra suma, kurią sumokėtumėte bankui, būtų 166 874,41 Eur. Mėnesinė įmoka - 547,91 Eur. Bendros kredito kainos metinė norma (BKKMN) - 4,62 %.

Skaičiuodami BKKMN įtraukėme šias išlaidas:

- 4,3 % metinės kintamosios palūkanos;

- 400 Eur sutarties mokestis;

- 8,60 Eur hipotekos įregistravimo mokestis;

- 1 Eur per mėnesį - minimalus pagrindinių banko paslaugų mokestis;

- 70 Eur metinės būsto draudimo įmokos.

Svarbu: į BKKMN skaičiavimą neįtraukėme turto vertinimo išlaidų ir komisinio atlyginimo už kredito tarpininko teikiamas paslaugas.

Kredito grąžinimas užtikrinamas įkeičiant jums priklausantį ar įsigyjamą nekilnojamąjį turtą, esantį Lietuvoje. Įkeičiamas turtas turi būti apdraustas SEB banko naudai visą kredito laikotarpį.

Kaip Gauti Būsto Paskolą?

Norėdami sužinoti kredito sumą, kuri gali būti jums suteikta, eikite į „Citadele“ banko interneto svetainę www.citadele.lt, pasirinkite Paskolos > Būsto paskola ir paskola įkeičiant nekilnojamąjį turtą, raskite būsto paskola skaičiuoklė. Jei norite užpildyti būsto paskolos paraišką, spustelėkite Pildyk paraišką ir prisijunkite naudodami turimą autentifikacijos priemonę (galima jungtis per „Citadele“ interneto banką, naudoti „Smart-ID“ ar M. parašą).

Pateikę paraišką, ekrane pamatysite, kad paraiška sukurta, taip pat apie tai jums bus pranešta el. Jei neturite nė vienos iš nurodytų autentifikacijos priemonių ir negalite užpildyti paraiškos internetu - užsiregistruokite vizitui bet kuriame "Citadele" banko skyriuje, kurio metu banko darbuotojas suteiks visą reikalingą informaciją ir užpildys paraišką. Atminkite, kad vizito metu turėsite pateikti šešių pastarųjų mėnesių banko sąskaitos išrašą, kuriame matomos jūsų nuolatinės pajamos. Rekomenduojame prieš atvykstant asmeniniam el. Paraišką.

Šaltinis: seb.lt

Jei dirbi pagal individualią veiklą arba verslo liudijimą, autorinių teisių ar darbų užsakymo sutartis, prašome pateikti visus dokumentus pagrindžiančius gaunamas pajamas. Taip pat prašome pateikti verslo liudijimą, deklaracijas už praėjusius 2 metus, einamųjų metų deklaraciją. Pateiksite papildomus dokumentus, kurių paprašys jus aptarnaujantis darbuotojas (pvz. Tampate banko klientu, atsidarote kredito aptarnavimo sąskaitą. Pas notarą pasirašoma ir patvirtinama hipotekos (turto įkeitimo) sutartis. Ji perduodama į VĮ Registrų centrą registravimui.

Jeigu nesi „Citadele“ banko klientas, pateiktą paraišką gali pasirašyti M. Mes skoliname vadovaudamiesi Lietuvos banko saugaus ir atsakingo skolinimo nuostatais. 1. Kiekvieno mėnesio kliento pasirinktą dieną sąskaitoje turi būti suma, kuri nurodyta paskolos sutartyje arba kurią matai interneto banke.

Norint pasirašyti užpildytą paraišką paskolai gauti - turi turėti „Smart-ID“ Advanced (kvalifikuotą) versiją. Naudojant „Smart-ID“ Basic versiją paraiškos paskolai gauti pasirašyti negalėsi. Jeigu neturi mobilaus parašo ir neturi galimybės nufotografuoti asmens dokumento, tuomet „Smart-ID“ versiją gali pasikeisti viename iš bankų: „Swedbank“, SEB ar „Luminor“ skyrių.

Papildoma Informacija

- Imant būsto paskolą, pradinis įnašas įprastai svyruoja nuo 3 iki 20 proc.

- Paskolos būstui kaina priklauso nuo palūkanų normos, paskolos grąžinimo laikotarpio ir jūsų kreditingumo istorijos.

- Imant būsto paskolą svarbu žinoti savo finansinę situaciją, kreditingumo istoriją ir galimybes įmokoms.

Lietuvoje yra būsto paskolų palūkanų kompensavimo programa, kurią valstybė įgyvendina per Lietuvos valstybės investicijų agentūra (VIPA). Programa leidžia gauti tam tikrą palūkanų dalį grąžinant paskolas gyvenamajam būstui.

Atkreipiame dėmesį, kad tuo atveju, jei kredito gavėjas nevykdo ar netinkamai vykdo kredito sutartį, kyla rizika prarasti įkeistą turtą. Valiutos kurso svyravimai gali turėti įtakos kredito gavėjo mokamai sumai, jeigu kredito sutartis bus sudaroma užsienio valiuta. Taip pat rekomenduojame susipažinti su bendro pobūdžio informacija dėl kreditų susijusių su nekilnojamuoju turtu.

Atkreipk dėmesį, kad skolindamasis prisiimi įsipareigojimą - įsivertink savo ir/ar šeimos poreikius ir skolinkis atsakingai. Visada įsivertink papildomas išlaidas susijusias su skolinimusi (pvz. turto įkeitimo, draudimo ir kt.). Netinkamas skolinių įsipareigojimų vykdymas gali privesti prie priverstinio negrąžintų skolų išieškojimo, taip pat daryti neigiamą įtaką tavo kredito istorijai, kas pablogins galimybes skolintis ateityje. Atkreipk dėmesį, kad skirtingi paskolų davėjai tave gali vertinti skirtingai.