Šiame straipsnyje aptarsime svarbiausius aspektus, susijusius su negyvenamosios paskirties patalpų įsigijimu ir nuoma, mokesčių mokėjimo būdus ir reikalavimus, susijusius su gyvenamosios vietos deklaravimu ir GPM lengvatomis.

Statinių klasifikavimas ir paskirtis

Statybos techninis reglamentas „Statinių klasifikavimas“ (STR 1.01.03:2017) skiria statinius į pastatus ir inžinerinius statinius. Pastatus - į gyvenamuosius ir negyvenamuosius. Gyvenamieji pastatai gali būti vieno, dviejų butų, daugiabučiai, kiti gyvenamieji pastatai tokie kaip bendrabučiai, vaikų namai, vienuolynai, kt. Tuo tarpu negyvenamieji pastatai skiriami į viešbučių (viešbučiai, moteliai, svečių namai), administracinės, prekybos, paslaugų, maitinimo, gamybos, pramonės (tame tarpe ir kūrybinės dirbtuvės), sandėliavimo, poilsio, kt. paskirties pastatus.

Gyvenamosios vietos deklaravimas negyvenamosios paskirties patalpose

Neretai asmenims, įsigyjant negyvenamosios paskirties patalpas, kuriose planuojama nuolat gyventi, kyla klausimas, ar bus galima tose patalpose deklaruoti gyvenamąją vietą ir tuo pagrindu pretenduoti į vietą darželyje ar mokykloje savo vaikams.

Advokatė Sabina Izokaitienė sako, kad statytojai didžiuosiuose miestuose susiduria su problema, dėl kurios patalpoms nesuteikiamas gyvenamųjų patalpų statusas - negalėjimas užtikrinti minimalaus automobilių stovėjimo vietų skaičiaus. STR „Gatvės ir vietinės reikšmės keliai. Bendrieji reikalavimai“ (STR 2.06.04:2014) numato, kad gyvenamosios paskirties daugiabučiai turi turėti mažiausiai vieną automobilio stovėjimo vietą vienam butui, kai tuo tarpu svečių namai - 1 vietą 2 kambariams (numeriams), administracinės paskirties patalpos - 1 vietą 25 kv.m pagrindinio ploto, gamybos ir pramonės (pvz., kūrybinės dirbtuvės) - 1 vietą 100 kv.m darbo patalpų ploto.

Teisės aktai kelia ir kitus reikalavimus, susijusius su gyvenamųjų patalpų aplinkos įrengimu. Štai prie naujai įrengiamų daugiabučių taip pat privaloma numatyti ir želdynus su vaikų žaidimo ir sporto aikštelėmis, ramaus poilsio vietomis vyresnio amžiaus ir neįgaliems žmonėms (STR 2.02.01:2004 „Gyvenamieji pastatai“).

Administracinių nusižengimų kodekso 359 straipsnis Statinio (jo patalpų) naudojimas pažeidžiant nustatytus reikalavimus ir (ar) naudojimas ne pagal paskirtį, kuriame numatyta, kad Statinio (jo patalpų) naudojimas pažeidžiant Lietuvos Respublikos statybos įstatyme ir kituose įstatymuose nustatytus reikalavimus ir (ar) naudojimas ne pagal paskirtį, išskyrus atvejus, kai statinys (jo patalpos) naudojamas (naudojamos) ne pagal paskirtį Lietuvos Respublikos Vyriausybės nustatytais atvejais ir tvarka, užtraukia baudą nuo 140 iki 1500 eurų.

Iš nuomojamo ne gyvenamosios paskirties būsto gautos pajamos bus apmokestintos 15 proc. gyventojų pajamų mokesčiu.

Antra, nekilnojamojo turto mokestis. Fiziniai asmenys, kurių gyvenamosios (taip pat sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių) paskirties turto bendra vertė nekilnojamojo turto vertė nesiekia 150 tūkst. eurų, atleidžiami nuo nekilnojamojo turto mokesčio.

Kaip mokėti mokesčius už buto nuomą?

Norint legaliai nuomoti nekilnojamąjį turtą Lietuvoje, svarbu žinoti, kokie mokesčių mokėjimo būdai yra galimi ir kokie reikalavimai taikomi.

Mokesčius už buto nuomą galima mokėti keliais būdais:

- 15% GPM (Gyventojų pajamų mokestis): Šis procentas yra skaičiuojamas nuo jūsų gautų pajamų iš buto nuomos. Pavyzdžiui, jei Kaune nuomojate savo būstą už 500 eurų per mėnesį, per metus surinksite 6000 eurų pajamų. Nuo šių pajamų reikės sumokėti 15% GPM, tai yra 900 eurų. Šiuos mokesčius reikia sumokėti kitais mokesčių metais, deklaruojant pajamas. Jei jūsų metinės pajamos viršys apie 228 000 eurų (120 VDU), viršijusiai daliai bus taikomas 20% GPM.

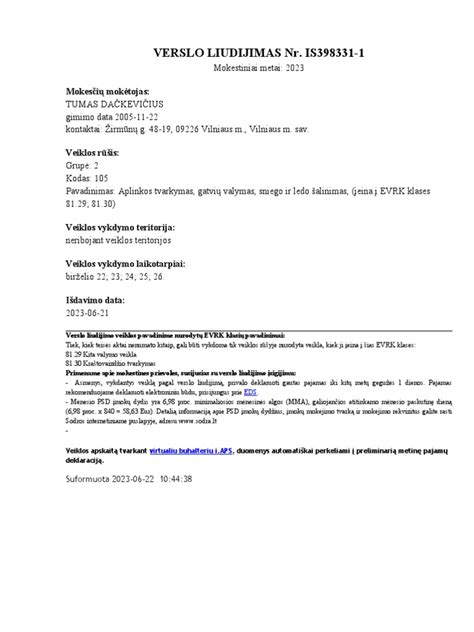

- Verslo liudijimas: Pasirinkus šį būdą, mokėsite fiksuotą metinį mokestį. Kiekvienoje savivaldybėje šis mokestis yra skirtingas. Pavyzdžiui, Kauno mieste toks mokestis yra 520 eurų, o Vilniuje - 684 eurai. Taip pat yra taikomos lengvatos, jei esate bedarbis asmuo arba turite 3 vaikus.

2025 m. Verslo Liudijimų Tarifai Gyvenamosios Paskirties Patalpų Nuomai

VMI kiekvienais metais savo internetiniame puslapyje pateikia visų savivaldybių metinius tarifus. Štai 2025 m. verslo liudijimų tarifai gyvenamosios paskirties patalpų nuomai:

| Savivaldybė | Metinis tarifas (Eur) |

|---|---|

| Vilniaus m. sav. | 684 € |

| Kauno m. sav. | 520 € |

| Klaipėdos m. sav. | 209 € |

| Šiaulių m. sav. | 500 € |

| Panevėžio m. sav. | 500 € |

| Palangos m. sav. | 684 € |

| Neringos sav. | 684 € |

| Marijampolės sav. | 189 € |

Norėdami sumokėti mokesčius už būsto nuomą su verslo liudijimu, turite įsigyti verslo liudijimą visam nuomos laikotarpiui, kurio veiklos kodas - 051 - gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų (kaimo turizmo paslaugos arba nakvynės ir pusryčių paslaugos).

Kaip pasirinkti tinkamą mokesčių mokėjimo būdą?

Kurį mokesčių mokėjimo būdą pasirinkti, priklauso nuo to, kokias pajamas planuojate gauti už nuomojamą būstą ir kokioje savivaldybėje jis yra. Pavyzdžiui, jei Kaune nuomojate butą už 350 eur/mėn, per metus pajamos už šį objektą bus 4200 eur, todėl jums teks sumokėti 630 eur GPM. Verslo liudijimo kaina metams Kauno mieste yra 520 eur. Taigi šiuo atveju pravartu įsigyti verslo liudijimą.

Negyvenamosios Paskirties Būsto Nuoma

VMI perspėja, kad negyvenamosios paskirties butų nuoma yra registruojama kiek kitaip. Negyvenamosios paskirties būstai - tai patalpos, kurios dokumentuose nėra registruotos kaip gyvenamosios. Jos gali būti poilsio apartamentai, viešbučio tipo kambariai ar kitos paskirties patalpos, pritaikytos trumpalaikei nuomai. Kadangi jos nėra gyvenamosios paskirties, jų nuomai taikomi kitokie reikalavimai nei paprastų butų nuomai.

Gyvenamosios paskirties būsto nuomai dažnai taikomas supaprastintas apmokestinimas - galima rinktis individualią veiklą arba verslo liudijimą pagal nuomos veiklą. Tačiau negyvenamosios paskirties būstų nuomos atveju viskas vyksta kiek sudėtingiau. Pavyzdžiui, paprastas verslo liudijimas, skirtas gyvenamosios paskirties patalpų nuomai, negalioja tokioms patalpoms kaip viešbučio paskirties butai.

Kaip pasirinkti tinkamą verslo liudijimą negyvenamosios paskirties patalpoms?

Norint legaliai vykdyti negyvenamosios paskirties patalpų nuomą poilsiautojams, būtina pasirinkti tinkamą verslo liudijimą. Klaipėdos apskrities valstybinės mokesčių inspekcijos Mokestinių prievolių departamento vadovė Laimutė Mačernienė paaiškino, kokį verslo liudijimą turėtų rinktis Palangos nuomotojai, turintys negyvenamosios paskirties butus:

„Tokios paskirties buto nuomai, renkantis veiklą su verslo liudijimu, galima įsigyti 043 „Apgyvendinimo paslaugų (nakvynės ir pusryčių paslaugos) teikimo“ verslo liudijimą. Su šiuo verslo liudijimu galima teikti trumpam (dienai arba savaitės, kelių savaičių ir pan. laikotarpiui) apsistojusių svečių apgyvendinimo (nakvynės ir pusryčių) paslaugas, taip pat pusryčių paslaugą, neteikiant kitų papildomų paslaugų.“

Svarbu pažymėti, kad šis verslo liudijimas suteikia teisę teikti tik nakvynės ir pusryčių paslaugas - papildomos paslaugos, tokios kaip pilnas maitinimas ar ekskursijų organizavimas, jau reikalautų kitos veiklos registracijos.

Apgyvendinimo Paslaugų Teikimas

Apgyvendinimo paslaugų veikla yra licencijuojama. Visos vartotojams teikiamos apgyvendinimo paslaugos privalo būti klasifikuojamos arba registruojamos. Apgyvendinimo paslaugos teikėjas, viešai skelbdamas informaciją apie teikiamas paslaugas, gali naudoti tik tos apgyvendinimo paslaugų rūšies pavadinimą, kuris yra registruotas arba kuriam yra išduotas klasifikavimo pažymėjimas.

Verslo Liudijimo Įsigijimas

Įsigyti verslo liudijimą galite internetu arba nuvykę į artimiausią teritorinę Valstybinę mokesčių inspekciją (VMI). Pasirinkus maksimalų variantą, gausite plačiausios apsaugos draudimą ir atlyginsime nuomos pajamų netekimą dėl draudžiamojo įvykio.

Svarbu Atminti

Jei užsiimate trumpalaike nuoma, nepamirškite tinkamai deklaruoti savo veiklos. Įsigijus verslo liudijimą su veiklos kodu 043, privalėsite mokėti fiksuotą pajamų mokestį, kurio dydį nustato savivaldybės taryba. Be to, teks mokėti privalomojo sveikatos draudimo (PSD) ir valstybinio socialinio draudimo (VSD) įmokas. Jei per metus jūsų pajamos iš ekonominės veiklos viršija 45 000 eurų, privalote registruotis PVM mokėtoju ir nuo teikiamų paslaugų skaičiuoti 21% PVM.

Jei planuojate teikti papildomas paslaugas, tokias kaip pilnas maitinimas, pramogų organizavimas ar kitos paslaugos, turite įsigyti atitinkamus verslo liudijimus arba registruoti individualią veiklą pagal pažymą.

Nesilaikant nustatytų reikalavimų, gali kilti teisinių pasekmių, tokių kaip baudos ar netgi veiklos apribojimai. Todėl svarbu užtikrinti, kad visa veikla būtų vykdoma laikantis galiojančių teisės aktų.

Šiame straipsnyje pateikiama informacija yra skirta bendram naudojimui ir neturėtų būti laikoma teisine ar finansine konsultacija.

Būsto paraiškos procesas: ką turėtumėte žinoti

Šiandien būsto savininkai neįsivaizduoja namo ar buto nuomos be sutarties, nors vėliau mokesčių už nuomą valstybei mokėti dažniausiai net neketina. Mano, kaip tarpininko tarp nuomininko ir nuomotojo, pozicija yra aiški - visas nuomos procesas nuo pradžios iki galo turi būti sklandus ir aiškus abejoms šalims. Nors daug kas po sėkmingo sandorio neklausia, kaip LEGALIAI išnuomoti butą ar namą, kur reikia kreiptis, kad paskui nekiltų jokių problemų. Pabandykime atsakyti į klausimus, jei kažkas svarsto tai daryti legaliai.

Nuomos sutartis

Pirmas žingsnis link "legalumo" yra nuomos sutartis, kurioje numatytos visos nuomos sąlygos ir kaina. Sutartis turi būti sudaryta tvarkingai, galbūt kartais nepakaks standartinės sutarties iš interneto.

Tokiu atveju nuomotojui ir nuomininkui rekomenduojama kreiptis į patyrusius brokerius, kurie galės peržvelgti sutartį, arba į teisininkus, kad nereiktų sutarčių perrašyti kelis kartus. Norint prisiregistruoti nuomojamame bute ar name, reikalinga galiojanti nuomos sutartis su visais būtinais rekvizitais.

Ar pakanka žodinės sutarties? Pagal įstatymus taip, tačiau praktika rodo ką kita. Pasikeitus finansinėms ir šeimyninėms aplinkybėmis, nuomotojas ir nuomininkas dažniau linkęs žodinę sutarti keisti arba nutraukti.

Keletas eurų kainuoja įregistruoti sudarytą nuomos sutartį VĮ "Registrų centras", tai galima padaryti ir internetu. Jei esate nuomininkas ir ketinate įsigyti savo būstą, oficialios institucijos gali pareikalauti įrodyti, kur gyvenate ir ar jūsų nepilnamečių vaikų teisės į būstą yra užtikrinamos.

Taip pat legali sutartis labai padeda, jei kyla ginčas tarp nuomotojo ir nuomininko, jei reikalinga pagalba dėl iškraustymo ar skolų padengimo.

Mokesčiai už nuomą

Kadangi nuomojate savo turtą ir už tai gaunate nuolatines pajamas, esate traktuojamas kaip savarankiškai dirbantis žmogus. Ne, jūs verslo nevykdote, tačiau dirbate savarankiškai. Dėl to valstybei reikia susimokėti mokesčius.

Yra du būdai, kaip tai padaryti:

- Pagal verslo liudijimą (fiksuotas metinis mokestis).

- 15 proc. GPM (gyventojų pajamų mokestis).

Pagal verslo liudijimą. Tai yra fiksuotas metinis mokestis. Vilniuje toks mokestis yra 684 eurai, Kaune - 520 eurų, Klaipėdoje - 209 eurai. Jei neapibrėžiama savivaldybė, kaina yra fiksuota 684 eurai. Visos savivaldybės mokestį nustato pačios, tad mokesčiai rajone ir didmiestyje yra skirtingi.

Pavyzdžiui, nuomojant būstą Vilniaus rajone, o ne mieste, mokestis yra tik 130 eurų, Kauno rajone - 35 eurai, o Klaipėdos rajone - 1 euras. Bent jau tokius skaičius pateikia speciali VMI verslo liudijimų mokesčių skaičiuoklė.

Gyventojų pajamų mokestis yra 15 proc. nuo gautų pajamų. Sakykime, butą Vilniuje nuomojate už 400 eurų per mėnesį. Per metus gaunate 400 eur. x 12 mėn. = 4800 eur. pajamas. Nuo jų reikia sumokėti 15 proc., o tai yra 720 eurų. Jei butą nuomojate už 300, tada mokesčių teks susimokėti 300 x 12 = 3600 x 15 proc. = 540 eurų.

Kas labiau apsimoka?

Aritmetika paprasta. Jei Vilniaus mieste nuomojate vienam fiziniam asmeniui visus metus ir gaunate stabilias pajamas, didesnes, nei 4650 eurų (po 380 eur. per mėnesį), labiau apsimoka verslo liudijimas. Jei per metus iš nuomos gaunate mažiau, nei 4650 eurų pajamų, tada labiau apsimoka mokėti GPM. Panašiai ir su kitais didmiesčiais. Rajonuose verslo liudijimo nauda yra akivaizdi. Greičiausiai taip valstybė skatina provincijos žmones nuomoti legaliai.

Kai kitais metais deklaruodami sumokėsite mokesčius (gal ir nereikės mokėti iš viso, jei VMI grąžinama suma bus didesnė...), galėsite drąsiai teigti, kad nuomojate legaliai, mokate visus mokesčius. Jauniems žmonėms tai imponuoja, nes jie nelabai yra linkę duoti kyšius ar slėpti mokesčius.

"Ne viskas yra butas, kas butu vadinasi"

Registrų centro (RC) duomenų bazėje tai, kas atrodo kaip butas, gali būti įregistruota kaip negyvenamosios paskirties patalpos. Bet tokios sąvokos teisinėje bazėje net nėra.

"Apartamentais galima pavadinti net loftus. Vienu atveju tai bus butas centre ar Žvėryne, kitu negyvenamosios paskirties patalpos arba loftai konvertuotame pastate buvusios gamyklos teritorijoje, nes iš antresolės atsiveria gražus vaizdas į miestą, ir jie greičiausiai bus įteisinti kaip kūrybinės dirbtuvės, o trečiu atveju - poilsio, bet taip pat negyvenamosios paskirties patalpos", - žurnale „Investuok“ pripažįsta Lietuvos nekilnojamojo turto plėtros asociacijos prezidentas Mindaugas Statulevičius.

Ir studija ar kūrybinės dirbtuvės, ir poilsio ar svečių apartamentai teisiškai nėra butai. Ne butai dažniausiai būna ir patalpos, kurias ketinate įsigyti kaip antrąjį būstą atostogoms kur nors pajūryje ar kitame Lietuvos kurorte: ir tos, kurios parduodamos su daline apdaila, ir tos, kurios įrengtos iki rakto.

Formaliai šios iš pirmo žvilgsnio nuo butų niekuo nesiskiriančios patalpos, kurių teisinį statusą parodo įrašas RC duomenų bazėje, yra negyvenamosios patalpos, savotiškai pakibusios kažkur per vidurį tarp butų gyvenamosios paskirties pastatuose ir tikrų komercinės paskirties patalpų negyvenamosios paskirties pastatuose (konvertuotuose gamybiniuose, administraciniuose pastatuose ir net naujos statybos daugiabučiuose, kurie dėl tam tikrų aplinkybių patenka į negyvenamųjų pastatų (viešbučiai, parduotuvės, biurai) segmentą).

Jeigu jis yra komercinėms, rekreacinėms teritorijoms priskirtoje žemėje, jame gyvenamosios paskirties pastatų statyti negalima, o negyvenamosios paskirties pastate gyvenamosios paskirties patalpos gali sudaryti tik tam tikrą dalį viso ploto. Tokiu atveju jame įrengiama ne mažiau nei 51 proc. negyvenamųjų patalpų (poilsio, viešbučių, administracinių, gamybos ir kt.), o likusioje dalyje gali būti įrengiami butai.

Taip daroma norint išvengti su sklypo naudojimo būdo keitimu susijusių procedūrų arba kai sklypo naudojimo būdo pakeisti neįmanoma. Nuo 2018 m. vilniečiai, gyvenantys negyvenamosios paskirties patalpose, negali įsigyti iš savivaldybės metinio abonemento statyti automobilį gatvėje.

Žinoma, jei įmanoma, plėtotojai stengiasi įrengti pakankamai patogumų, kitaip tokių patalpų patrauklumas kristų. Negyvenamosios paskirties statusą dažniausiai turi patalpos pirmuosiuose pastato aukštuose, šiaurinėje pusėje - jos tamsesnės, nes šioms patalpoms iš esmės negalioja insoliacijos reikalavimai: į jas gali patekti gerokai mažiau tiesioginės saulės šviesos negu į butus.

Be to, kai kada šių patalpų plotas būna mažesnis nei butų tame pačiame pastate, nes nei kūrybinėms dirbtuvėms, nei administracinės, poilsio paskirties patalpoms nenustatyti minimalūs ploto reikalavimai.

Su loftais gali būti kitokių įdomybių. Buvusiose gamyklose lubos paprastai būna aukštos, 4,5-5 m aukščio, todėl įrengiama antresolė. Skelbime gali būti rašoma, kad patalpų plotas 30 kv. m, bet grindų plotas vos 18 kv. m, o visa kita - miegamoji dalis, vonia ar darbo zona - antrame aukšte.

Kurortuose, kur didelė žmonių kaita ir pastatus mėgstama registruoti kaip svečių namus, šie negyvenamosios paskirties būstai nuo įprastų butų gali skirtis gerokai labiau. Kadangi jie skirti trumpalaikiam gyvenimui, juose gali būti koridorinė sistema, patalpos mažesnės, o bendrųjų patalpų planas bei būstų įrengimas labiau primena viešbutį negu daugiabutį. Tarkim, virtuvės juose gali būti gerokai mažesnės arba jų gali ir visai nebūti numatyta.

Į skirtingus normatyvus ir techninius reikalavimus bei komforto standartus, kurie taikomi gyvenamosios ir negyvenamosios (komercinės) paskirties patalpoms, dėmesį atkreipia ir tarptautinės advokatų kontoros „CEE Attorneys“ teisininkė Lina Liogė. Statant gyvenamosios paskirties pastatus į minimalią infrastruktūrą turi būti įtraukiama automobilių saugykla, želdynai su vaikų žaidimo ir sporto aikštelėmis, poilsio vietos neįgaliesiems ir vyresniems žmonėms.

Nustatyti ir minimalūs gyvenamosios paskirties patalpų plotai, naujai projektuojami daugiabučiai turi atitikti apsaugos nuo triukšmo standartus ir daugelį kitų reikalavimų, kurie negyvenamosioms patalpoms visai nekeliami arba yra gerokai mažesni. Ir priduria, kad paskubėjęs ir ne viską apie patikusį būstą išsiaiškinęs pirkėjas gali vietoj buto nusipirkti negyvenamosios paskirties patalpas, o paskui pasiges rekreacinės aplinkos, automobilių aikštelės.

„Nemaloniai gali nustebinti ir prasta garso izoliacija bei kiti kokybiškam gyvenimui reikšmingi, tačiau negyvenamosios paskirties patalpoms netaikomi arba žemesni kriterijai“, - pabrėžia teisininkė.

Negyvenamosios paskirties NT įsigijimą bankai finansuoja atsargiau, todėl pirkėjui tikriausiai teks sukaupti didesnį pradinį įnašą. „Įsigyjant pirmąjį būstą (gyvenamosios paskirties patalpas) bankai gali suteikti iki 85 proc. būsto vertės siekiančią paskolą, o įsigyjant negyvenamosios paskirties patalpas jie pasiūlys prastesnes finansavimo sąlygas. Dažniausiai tokiais atvejais bankai finansuoja iki 70 proc. turto vertės.

Be to, paskola gali būti suteikta trumpesniam laikotarpiui negu tada, kai įsigyjamos gyvenamosios paskirties patalpos, todėl mėnesinė kredito grąžinimo įmoka gali tapti didesnė, nei tikėtasi“, - teigia L. Liogė. Tačiau tai, pasak jos, ne vienintelis dalykas, kurį privalu žinoti.

Įsigijęs negyvenamosios paskirties patalpas kaip būstą nuolat gyventi, pirkėjas gali susidurti su sunkumais, apie kuriuos nė nepagalvojo. Vienas iš tokių netikėtumų - priklausomai nuo patalpų paskirties gali skirtis mokesčiai už komunalines paslaugas ir jiems taikomos lengvatos. Pvz., 9 proc. lengvatinis PVM tarifas taikomas tik gyvenamosioms patalpoms šildyti.

Negyvenamosios patalpos savininkas tokia lengvata galėtų pasinaudoti tik jei komunalinių paslaugų teikėjams įrodytų, kad patalpose iš esmės yra gyvenama. Tiesa, žurnale „Investuok“ „CEE Attorneys“ teisininkė teigia, kad įrodyti tai nėra labai sudėtinga: „Tam, kad būtų taikomas lengvatinis 9 proc. PVM tarifas šildymui, pakanka gyvenamosios vietos deklaracijos pažymos.“