Šiame straipsnyje aptarsime ilgalaikio turto pajamavimo ypatumus, remiantis Registrų centro išrašu, amortizacijos skaičiavimą bei PVM aspektus. Straipsnis skirtas buhalteriams ir kitiems finansų specialistams, dirbantiems su ilgalaikiu turtu.

Ilgalaikio Turto Pajamavimas

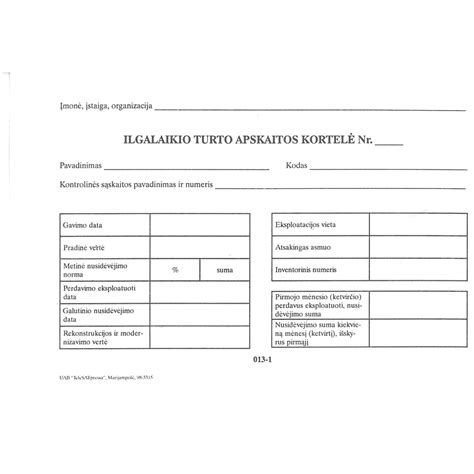

Kai įmonė įsigyja ilgalaikį turtą, svarbu tinkamai jį įtraukti į apskaitą. Tai apima turto pripažinimą, įvertinimą ir registravimą. Registrų centro išrašas yra svarbus dokumentas, kuris patvirtina nuosavybės teises į turtą, pavyzdžiui, pastatą. Gavus išrašą, reikia įtraukti turtą į apskaitą pagal jame nurodytą vertę.

Pavyzdžiui, jei biudžetinė įstaiga 1999 metais neperskaičiavo pastato kainos, o dabar gauna išrašą iš Registrų centro su vidutine rinkos kaina (pvz., 69853 Lt), reikia įtraukti pastatą į apskaitą pagal šią kainą. Tai apima atitinkamų buhalterinių įrašų atlikimą, siekiant užtikrinti, kad turto vertė būtų teisingai atspindėta finansinėse ataskaitose.

Amortizacijos Skaičiavimas

Įtraukus ilgalaikį turtą į apskaitą, būtina pradėti skaičiuoti amortizaciją. Amortizacija - tai sistemingas turto vertės paskirstymas per visą jo naudingo tarnavimo laiką.

Biudžetinėms įstaigoms, kurios neperskaičiavo pastato kainos 1999 metais, gali kilti sunkumų skaičiuojant amortizaciją nuo 1999-03-09. Per tą laiką amortizacijos normos galėjo keistis, todėl svarbu atsižvelgti į galiojančius teisės aktus ir standartus kiekvienu atskiru laikotarpiu. Rekomenduojama pasikonsultuoti su patyrusiais buhalteriais arba auditoriais, kad būtų išvengta klaidų skaičiuojant amortizaciją.

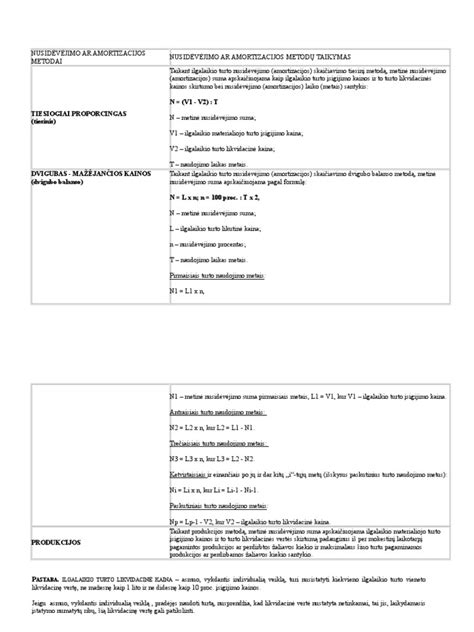

Amortizacijos skaičiavimo metodai:

- Tiesinis metodas: Turto vertė paskirstoma tolygiai per visą jo naudingo tarnavimo laiką.

- Mažėjančios vertės metodas: Didžiausia amortizacijos suma skiriama pirmaisiais turto naudojimo metais, o vėliau ji palaipsniui mažėja.

- Produkcijos metodas: Amortizacija skaičiuojama priklausomai nuo turto naudojimo intensyvumo.

Pavyzdys:

Tarkime, pastato vertė yra 69853 Lt, o jo naudingo tarnavimo laikas - 50 metų. Naudojant tiesinį metodą, metinė amortizacijos suma būtų 1397,06 Lt (69853 Lt / 50 metų). Tačiau, atsižvelgiant į tai, kad amortizacija skaičiuojama nuo 1999-03-09, reikia atsižvelgti į nepanaudotą turto tarnavimo laiką ir galimus amortizacijos normų pasikeitimus.

Amortizacijos paskolos formulė

PVM Aspektai

PVM (pridėtinės vertės mokestis) yra svarbus aspektas įsigyjant ilgalaikį turtą. PVM neskaičiuojamas tik tada, kai turtas perkamas pagal maržą.

Jei įmonė įsigyja detalę už 1600 Lt be PVM, o ilgalaikis turtas apskaitoje registruojamas nuo 1000 Lt, ši detalė bus laikoma ilgalaikiu turtu. Svarbu atkreipti dėmesį į tai, ar įsigyjant turtą buvo taikomas PVM, ir atitinkamai tai atspindėti apskaitoje.

PVM Skaičiavimo Pavyzdys:

Jei detalė kainuoja 1600 Lt su PVM, tuomet PVM suma sudaro 21% nuo kainos be PVM. Norint apskaičiuoti PVM sumą, reikia atskirti PVM nuo bendros sumos.

PVM suma = (1600 Lt / 121%) * 21% = 277,69 Lt

Kaina be PVM = 1600 Lt - 277,69 Lt = 1322,31 Lt

Šiuo atveju, detalės kaina be PVM (1322,31 Lt) viršija ilgalaikio turto ribą (1000 Lt), todėl ji bus laikoma ilgalaikiu turtu.

Pirkimų Pajamavimas

Pirkimų pajamavimas priklauso nuo naudojamos apskaitos programos. Reikia atitinkamai sukontuoti pirkimus, atsižvelgiant į tai, ar turtas bus remontuojamas, ar bus atliekamos ekspertizės. Pavyzdžiui, naudojant programą "Centas", galima pajamuoti kaip PVM sąskaitą faktūrą.

| Operacija | Debetas | Kreditas | Paaiškinimas |

|---|---|---|---|

| Pastato įtraukimas į apskaitą | Ilgalaikis turtas (pastatas) | Sukauptas nusidėvėjimas | Įtraukiamas pastatas pagal Registrų centro išrašą. |

| Amortizacijos skaičiavimas | Amortizacijos sąnaudos | Sukauptas nusidėvėjimas | Skaičiuojama metinė amortizacijos suma. |

| Detalės įsigijimas (ilgalaikis turtas) | Ilgalaikis turtas (detalė) | Tiekėjai | Įtraukiama detalė, jei jos vertė viršija nustatytą ribą. |