Sprendimas skolintis pinigų iš banko būstui pirkti - rimtas žingsnis. Paskola yra svarbus ir ilgalaikis įsipareigojimas, kuris gali turėti įtakos jūsų ir jūsų šeimos gerovei ateityje. Todėl visiškai suprantama, kad galvoje gali kirbėti daugybė įvairiausių klausimų.

Į visus klausimus, susijusius su būsto paskola, visada atsakys banko darbuotojai. Būsto paskolos sutartį rekomenduojama sudaryti tik tada, kai su banko specialistu aptarsite visas sutartyje jums nustatytas sąlygas ir keliamus reikalavimus. Jei jau esate nusižiūrėję savo svajonių būstą ir apsisprendėte jį pirkti, užpildykite būsto paskolos paraišką. Norėdami pirmiausia aptarti skolinimosi galimybes, užsiregistruokite į specialisto konsultaciją.

Dauguma kreditorių, tarp jų ir Šeimos Kredito Unija, teikia paskolas dirbantiems užsienyje, net jei pajamos yra gaunamos kita valiuta. Lietuvos paskolų teikėjai dažnai pasižymi lanksčiomis sąlygomis ir gali turėti specialias programas dirbantiems užsienyje. Norint gauti paskolą dirbant užsienyje, svarbu turėti stabilias pajamas ir gerą kreditingumo istoriją.

Paraišką paskolai galite patogiai pateikti internetu, o atsakymo pateikimas užtruks apie vieną darbo dieną.

Pagrindiniai dokumentai, dirbant užsienyje ir norint gauti paskolą, yra asmens tapatybės dokumentas, darbo sutartis arba kiti dokumentai, patvirtinantys nuolatinį (-ius) pajamų šaltinį (-ius). Pajamas gaunant iš užsienio bus reikalinga pažyma apie paskutinių 12 mėn. darbo užmokestį, darbo sutartis ir bankinės sąskaitos išrašai, liudijantys pajamų gavimą, metinė pajamų deklaracija.

Atkreipiame dėmesį, kad tuo atveju, jei kredito gavėjas nevykdo ar netinkamai vykdo kredito sutartį, kyla rizika prarasti įkeistą turtą. Valiutos kurso svyravimai gali turėti įtakos kredito gavėjo mokamai sumai, jeigu kredito sutartis bus sudaroma užsienio valiuta. Taip pat rekomenduojame susipažinti su bendro pobūdžio informacija dėl kreditų susijusių su nekilnojamuoju turtu.

Būsto Paskolos Svarbiausi Aspektai

Svarbu žinoti pagrindinius būsto paskolos aspektus, kad galėtumėte priimti teisingą sprendimą:

- Paskolos tikslas: Bankas suteikia būsto paskolą konkrečiam tikslui - būstui pirkti, statyti ar remontuoti. Sudarę kredito sutartį, jūs įsipareigosite gautus pinigus naudoti tik pagal sutartyje nustatytą lėšų panaudojimo paskirtį. Atminkite, kad paskolą suteikęs bankas turi teisę patikrinti, kam buvo panaudoti pinigai.

- Patogumas: Skolintis iš savo banko patogiau. Kai įmokos automatiškai pervedamos iš to paties banko sąskaitos į būsto paskolos sutartyje nurodytą sąskaitą, paskolos gavėjui nereikia rūpintis lėšų pervedimu įmokos mokėjimo dieną. Tereikia sąskaitoje turėti pakankamą likutį įmokai sumokėti, o įmokų dieną reikiama suma automatiškai pervedama į nurodytą banko sąskaitą. Be to, tiems klientams, kurie negauna darbo užmokesčio į SEB banką, galima suteikti galimybę naudotis nemokama riboto naudojimo mokėjimo sąskaita, kuri skirta kredito ir palūkanų grąžinimui.

- Delspinigiai ir Sankcijos: Jei nebus sumokėta būsto paskolos sutartyje nustatytu laiku, bankas turės teisę skaičiuoti sutartyje nustatytus delspinigius ir taikyti kitas sutartyje numatytas sankcijas, pavyzdžiui, didinti palūkanų maržą ar taikyti baudas. Nepadengus skolų ilgesnį laiką, bankas gali nutraukti paskolos sutartį, jums gali tekti grąžinti visą pasiskolintą sumą, jūs rizikuosite prarasti įkeistą turtą. Laiku nemokamos įmokos turėtų neigiamą įtaką jūsų kredito istorijai, nes informaciją apie skolininką ir jo skolą bankai perduoda skolų registrui. Skolų informacija yra prieinama ne tik bankams, bet ir kitoms įvairias paslaugas išsimokėtinai teikiančioms įmonėms.

- Paskolos Grąžinimas Anksčiau Laiko: Paskolą galima grąžinti anksčiau, negu nustatyta sutartyje. Jeigu paskola grąžinama palūkanų keitimo dieną, tai galima padaryti nemokamai. Jeigu pinigai grąžinami ne palūkanų keitimo dieną, paskolos gavėjas turi sumokėti teisės aktuose numatytą mokestį (Kompensacijos apskaičiavimo taisyklės), bet ne daugiau kaip 3 proc. Galimybė grąžinti paskolą anksčiau aptariama paskolos sutartyje. Sutartyje nustatyta, kokius veiksmus reikia atlikti norint grąžinti paskolą pirma laiko ir koks už tai yra taikomas mokestis. Banko specialistai pataria - jeigu dar prieš sudarydami sutartį žinote, kad jūsų finansinės aplinkybės pasikeis ir jūs artimiausiu metu praturtėsite, pavyzdžiui, pardavę savo turimą turtą, o gauta suma norėsite padengti būsto paskolą, numatykite tokią galimybę paskolos sutartyje.

- Bendraskolis: Visi, kurie pateikia prašymą gauti būsto paskolą, turi žinoti, kad, perkant būstą kartu su bendraskoliu, pavyzdžiui, sutuoktiniu, abu skolininkai įsipareigoja vykdyti sudarytą sutartį. Tai reiškia, kad abu bendraskoliai yra vienodai atsakingi už finansinių įsipareigojimų vykdymą - laiku mokamas mėnesio įmokas ir paskolos grąžinimą.

- Sutarties Sąlygų Keitimas: Keisti sutarties sąlygas po to, kai ji jau sudaryta, galima tik bendru - paskolos gavėjo ir banko - susitarimu. Abi šalys sudaro paskolos sutarties pakeitimą. Jei sutartis keičiama paskolos gavėjo prašymu, taikomas mokestis už sutarties sąlygų pakeitimą.

Būtinai aptarkite visas būsto paskolos sutarties sąlygas ir reikalavimus su banko specialistais, o prieš sudarydami sutartį, atidžiai ją dar kartą perskaitykite.

Kredito Unijos Ypatumai

Kredito unijos skiriasi nuo komercinių bankų keliais aspektais:

- Valdymas: Kredito unijos nariai gali balsuoti per visuotinius narių susirinkimus ir taip dalyvauti kredito unijos valdyme. Svarbu tai, kad priimant sprendimus galioja principas “Vienas narys - vienas balsas”, todėl kredito unijos yra valdomos demokratiškai.

- Kapitalo struktūra: Pelnas - nėra vienintelis kredito unijos tikslas. Kooperatyvų tikslas yra maksimali nauda nariams. Paprastai kredito unijos nariams naudą perteikia teikdamos paslaugas geresnėmis nei rinkos sąlygomis, pvz. teikdamos paskolas pigiau arba už indėlius mokėdamos daugiau.

- Teikiamų paslaugų įvairovė: Komerciniai bankai teikia platesnį paslaugų asortimentą.

- Turto dydis: Dažniausiai kredito unijos yra mažesnės savo turto dydžiu.

- Veiklos priežiūra: Kredito unijas prižiūri dvi įstaigos: Lietuvos Centrinė kredito unija (skėtinė organizacija) ir Lietuvos bankas.

Realiai - jokio skirtumo, skolintis iš kredito unijos ar iš banko.

Kaip Pateikti Paraišką Paskolai?

Yra du būdai pateikti paraišką paskolai:

- Internetu: Paskolos skaičiuoklėje pasirinkę Jus dominantį paskolos produktą, sumą ir terminą (vėliau juos dar galėsite pakeisti) spauskite "Pildyti paraišką". Užpildykite trumpą paraišką ir patvirtinkite savo tapatybę Jums patogiu būdu.

- Kredito unijos būveinėje: Paraišką paskolai galite pateikti ir kredito unijos būveinėje. Jei dar nesate tikri dėl savo poreikių ar galimybių, visuomet galite pasitarti su mūsų paskolų vadybininku.

Pasiūlymą pateiksime per vieną darbo dieną nuo paraiškos gavimo.

Nepasirašyk kol neperžiūrėsi! Pirma būsto paskola

Pavyzdys

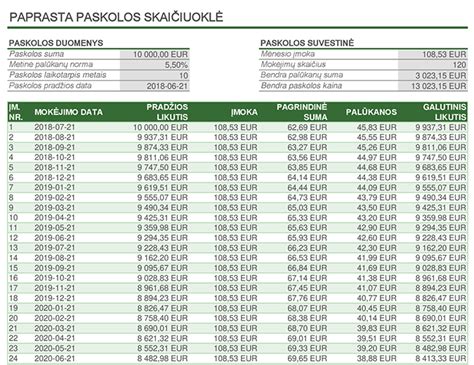

Pavyzdžiui, skolinantis 45000 EUR, sutartį sudarant 10 metų terminui, fiksuotoji metinė palūkanų norma - 5.70 proc., vienkartinis sutarties sudarymo mokestis - 450 EUR, BVKKMN (Bendroji vartojimo kredito kainos metinė norma) - 6.05 proc., eilinės mėnesio įmokos suma - 492.84 EUR/mėn., visa grąžinama paskolos suma - 14140.80 EUR. Galimas paskolos terminas nuo 12 iki 360 mėn.

*Skaičiuoklės rezultatas gali skirtis nuo galutinio pasiūlymo, pritaikyto jūsų asmeniniams poreikiams. Papildomai skaičiuojamos kintamosios EURIBOR palūkanos.

Jei turite klausimų ar kyla neaiškumų - kreipkitės.