PVM mokėtojas yra juridinis arba fizinis asmuo, kuris pagal Lietuvos Respublikos teisės aktus yra įregistruotas kaip pridėtinės vertės mokesčio (PVM) mokėtojas. Tai reiškia, kad šis asmuo vykdo ekonominę veiklą, kuriai taikomas PVM, ir yra įpareigotas apskaičiuoti, surinkti bei valstybei sumokėti šį mokestį. PVM mokėtojo statusas yra svarbus tiek verslui, tiek valstybei, nes užtikrina skaidrumą ir teisingą mokesčių surinkimą.

Būti PVM mokėtoju - ne tik save priskirti tam tikrai mokesčių mokėtojų kategorijai. Tai - kur kas daugiau. PVM mokėtojo statusas suteikia verslui nemažai privalumų, tačiau taip pat ir kelia tam tikras pareigas. Viena iš šių pareigų yra mokesčių surinkimas.

Prievolė registruotis PVM mokėtoju

VMI nurodo, kad atsiranda prievolė registruotis PVM, kai:

- juridinio asmens atlygis iš šalies teritorijoje (Lietuvoje) vykdomos ekonominės PVM apmokestinamos veiklos (prekių tiekimo / paslaugų teikimo) per metus (per paskutiniuosius 12 mėnesių) viršija 45 000 eurų.

Į 45 000 Eur sumą neįtraukiamas:

- atlygis, gautas tiekiant prekes ir / ar teikiant paslaugas už šalies teritorijos ribų;

- atlygis, gautas už PVM neapmokestinamų prekių tiekimą ir / ar paslaugų teikimą;

- avansai, gauti iš prekių ar paslaugų pirkėjo;

- atlygis, gautas už ilgalaikio turto, naudoto ekonominėje veikloje, pardavimą;

- atlygis, gautas už nekilnojamųjų daiktų tiekimą ir finansinių paslaugų teikimą, jeigu šie sandoriai yra atsitiktinio pobūdžio ir asmuo paprastai tokia veikla nesiverčia.

Nuo 2025-05-01 Lietuvos juridinis ar fizinis asmuo, vykdantis bet kokią ekonominę veiklą (apmokestinamasis asmuo), o 2 punkto atveju - ir juridinis asmuo, kuris nėra apmokestinamasis asmuo, privalo registruotis PVM mokėtoju, jei įvyksta bent viena iš šių situacijų:

PVM apmokestinamų pajamų riba - 45 000 EUR

Jei einamaisiais arba praėjusiais kalendoriniais metais bendra iš Lietuvos Respublikos teritorijoje vykdomos PVM apmokestinamos ekonominės veiklos (t. y. PVM apmokestinamų prekių tiekimo ar paslaugų teikimo sandorių, kurie pagal PVMĮ nuostatas laikomi vykstančiais Lietuvos teritorijoje) gauto (gautino) atlygio suma viršija 45 000 eurų.

Prekių įsigijimo riba iš ES - 14 000 EUR

Jei einamaisiais arba praėjusiais kalendoriniais metais bendra iš kitų Europos Sąjungos valstybių narių PVM mokėtojų (arba privalančių tokiais būti) įsigytų ir į Lietuvą atgabentų prekių vertė (be PVM) viršija 14 000 eurų.

Kontroliuojamų įmonių bendra riba

Jei asmuo vykdydamas ekonominę veiklą kontroliuoja keletą juridinių asmenų (t. y. dvi ar daugiau įmones), ir bendras jų bei asmens einamaisiais ar praėjusiais kalendoriniais metais[*]: gautas (gautinas) atlygis iš PVM apmokestinamos ekonominės veiklos Lietuvoje viršija 45 000 eurų, arba iš kitų ES valstybių narių įsigytų prekių vertė (be PVM) viršija 14 000 eurų.

[*] Prievolė skaičiuoti bendrą atlygio sumą ir/arba bendrą įsigytų prekių iš kitų Europos Sąjungos valstybių narių PVM mokėtojų (arba privalančių jais būti) įsigytų prekių vertę, nėra taikoma, jeigu šie asmenys gali įrodyti, kad:

- nė vienas šių kontroliuojamų įmonių valdymo organas ir (arba) atskiras valdymo organų narys nėra tas pats asmuo ir jų faktiškai vykdoma ekonominė veikla nėra to paties pobūdžio ir jie neveikia vienas kito naudai ar interesais.

Jei įsigyjamos paslaugos iš užsienio valstybių apmokestinamųjų asmenų, už kurias pagal PVMĮ 95 straipsnio 2 dalį privaloma apskaičiuoti ir sumokėti PVM.

Jei teikiamos paslaugos, kurių teikimo vieta pagal PVMĮ 13 straipsnio 2 dalies 1 punkto nuostatas laikoma kita valstybė narė (išskyrus atvejus, kai paslaugos toje valstybėje neapmokestinamos PVM arba taikomas 0 % PVM tarifas).

Svarbu: Lietuvos apmokestinamasis asmuo, kuris privalo registruotis PVM mokėtoju dėl:

- prekių įsigijimo iš kitų valstybių narių;

- paslaugų įsigijimo iš užsienio valstybių;

- paslaugų teikimo kitose valstybėse narėse;

gali taikyti smulkiojo verslo schemą, jeigu bendra einamaisiais ar praėjusiais kalendoriniais metais iš vykdomos Lietuvos teritorijoje PVM apmokestinamos veiklos gauto (gautino) atlygio suma neviršija 45 000 eurų. Taikant šią schemą, nereikia apskaičiuoti pridėtinės vertės mokesčio už tiekiamas prekes ir teikiamas paslaugas Lietuvoje (išskyrus naujų transporto priemonių tiekimą į kitas ES šalis). Asmuo, pasirinkęs taikyti smulkiojo verslo schemą, laikomas PVM mokėtoju, taikančiu smulkiojo verslo schemą (SVS) Lietuvoje.

Iki 2025-04-30 Lietuvos Respublikos asmenims PVM prievolė (t. y. įsiregistruoti PVM mokėtoju, skaičiuoti, deklaruoti ir mokėti PVM) atsirado, kai:

- Bendra iš šalies teritorijoje vykdomos PVM apmokestinamos ekonominės veiklos gauto (gautino) atlygio suma per paskutinius 12 mėnesių viršijo 45 000 eurų ribą;

- Bendra einamaisiais ar praėjusiais kalendoriniais metais iš kitų Europos Sąjungos valstybių narių PVM mokėtojais įregistruotų asmenų įsigytų ir į Lietuvą atgabentų prekių vertė (neįskaitant PVM) viršijo 14 000 eurų ribą;

- Asmuo pats vykdydamas ekonominę veiklą kontroliavo keletą juridinių asmenų ir jų bendra gautų pajamų suma per praėjusius 12 mėnesių iš vykdomos šalies teritorijoje PVM apmokestinamos ekonominės veiklos viršijo 45 000 eurų ribą arba einamaisiais arba praėjusiais kalendoriniais metais bendra (išskyrus PVM) iš kitų Europos Sąjungos valstybių narių PVM mokėtojų įsigytų prekių vertė viršijo 14 000 eurų ribą.

PVM mokėtojo kodas yra unikalus numeris, kuris identifikuoja įmonę kaip PVM mokėtoją. Šis kodas yra būtinas mokesčių mokėjimui, registruose, sąskaitų sąrašuose, mokesčių ataskaitose ir mokesčių mokėjimo sąskaitose. Norint patikrinti PVM mokėtojo kodą, galima naudotis Europos Komisijos VIES sistema. VIES sistema leidžia patikrinti, ar įmonė yra įregistruota kaip PVM mokėtojas bet kurioje Europos Sąjungos valstybėje narėje, pateikiant paieškos rezultatus iš nacionalinių PVM duomenų bazių.

Kodėl svarbu būti registruotu PVM mokėtoju?

Viena iš didžiausių naudų - galimybė atskaityti įskaičiuotą PVM nuo sumokėto PVM. Tai reiškia, kad už įsigytas prekes ir paslaugas sumokėtą PVM galite susigrąžinti.

Teisė išrašyti PVM sąskaitas-faktūras

Tik registruoti PVM mokėtojai gali išrašyti PVM sąskaitas-faktūras, kurios yra būtinos norint susigrąžinti sumokėtą PVM.

Įsipareigojimas deklaruoti ir mokėti PVM

Reikia reguliariai teikti PVM deklaracijas ir laiku sumokėti priklausantį PVM.

PVM deklaracijos FR0600 pildymas

Būti registruotu PVM mokėtoju gali sustiprinti jūsų verslo įvaizdį, nes tai rodo, kad jūsų verslas yra oficialiai įregistruotas ir vykdomas pagal visus teisės aktus.

Kartais įmonė gali nuspręsti registruotis PVM mokėtoju ir tuomet, kai tai nėra privaloma. Pavyzdžiui, jei planuojama įsigyti didesnių investicinių prekių, kurių vertė yra pakankamai didelė, kad atsipirktume sumokėtą PVM.

Kaip patikrinti, ar asmuo yra registruotas PVM mokėtoju?

Valstybinės mokesčių inspekcijos (VMI) svetainėje yra įrankis, kuriuo galima patikrinti, ar juridinis asmuo yra registruotas PVM mokėtoju Lietuvoje ir kitose ES šalyse. Europos Sąjungos PVM informacijos mainų sistema (VIES sistema) taip pat leidžia patikrinti, ar įmonė yra įregistruota kaip PVM mokėtojas kitoje ES šalyje.

Noriu registruotis PVM mokėtoju

Norėdamas įsiregistruoti PVM mokėtoju elektroniniu būdu - juridinis asmuo turi pateikti prašymą įregistruoti PVM mokėtoju. Šis prašymas teikiamas elektroninių būdu per VMI portalo autorizuotų paslaugų sritį Mano VMI, horizontalaus meniu juostoje pasirinkus: Paslaugos -> PVM mokestis ir registracija -> PVM mokėtojo registravimas, duomenų keitimas -> Pildyti prašymą.

Pridėtinės vertės mokesčio tarifai

PVM įstatymas apibrėžia kelių tipų mokesčių tarifus:

- Standartinis 21 % pridėtinės vertės mokestis

- Lengvatinis 9 % pridėtinės vertės mokestis

- Lengvatinis 5 % pridėtinės vertės mokestis

- Lengvatinis 0 % pridėtinės vertės mokestis

Lengvatinis 9 procentų tarifas

- Šilumos energijai, tiekiamai gyvenamosioms patalpoms šildyti.

- Knygoms ir neperiodiniams informaciniams leidiniams

- Periodiniams leidiniams, išskyrus erotinio ir (ar) smurtinio pobūdžio arba profesinės etikos nesilaikančius leidinius bei išskyrus leidinius, kuriuose mokama reklama sudaro daugiau kaip 4/5 viso leidinio ploto).

- Keleivių ir keleivių bagažo vežimo paslaugoms nustatytais reguliaraus susisiekimo maršrutais

- Iki 2022 m. Gruodžio 31 d. Turizmo veiklą reglamentuojančių teisės aktų nustatyta tvarka teikiamoms apgyvendinimo paslaugoms.

Lengvatinis 5 procentų PVM tarifas

- Neįgaliųjų techninės pagalbos priemonėms ir jų remontui;

- Vaistų ir medicinos pagalbos priemonių teikimui asmenims, kuriems šių prekių įsigijimo išlaidos visiškai ar dalinai kompensuojamos Lietuvos Respublikos sveikatos draudimo įstatyme nustatyta tvarka, taip pat nekompensuojamiesiems receptiniams vaistams;

- Spausdintiems ir elektroniniams laikraščiams, žurnalams ir kitiems periodiniams leidiniams.

Lengvatinis 0 procentų PVM tarifas

PVM neapmokestinama:

- Su sveikatos priežiūra susijusios prekės ir paslaugos, pvz., PVM neapmokestinamos žmogaus kilmės terapinės medžiagos ir motinos pienas, taip pat stomatologų ir (arba) dantų technikų tiekiami dantų protezai; pvm neapmokestinamos ligonių, sužeistųjų ar kitų medicinos pagalbos reikalingų asmenų vežimo specialiomis tam pritaikytomis transporto priemonėmis paslaugos.

- Socialinės paslaugos ir susijusios prekės, pvz., PVM neapmokestinamos socialinės paslaugos, jeigu jas teikia vaikų ir jaunimo globos institucijos, senelių ir (arba) neįgaliųjų globos (rūpybos) institucijos ar kiti nesiekiantys juridiniai asmenys.

- Švietimo ir mokymo paslaugos, pvz., PVM neapmokestinami ikimokyklinis ugdymas, pradinio, pagrindinio, vidurinio, aukštesniojo ir aukštojo išsilavinimo teikimas, vaikų ir jaunimo papildomas ugdymas (dailės, muzikos ar kitose srityse), studijos aukštosiose mokyklose, profesinis mokymas, jeigu šias paslaugas teikia juridiniai asmenys, teisės aktų nustatyta tvarka įgiję teisę jas teikti, taip pat kvalifikacijos kėlimas ir perkvalifikavimas, jeigu šias paslaugas teikia pelno nesiekiantys juridiniai asmenys, teisės aktų nustatyta tvarka įgiję teisę jas teikti.

- Kultūros ir sporto paslaugos, pvz., PVM neapmokestinamos pelno nesiekiančių juridinių asmenų teikiamos kultūros paslaugos, tokios kaip muziejų, zoologijos ir botanikos sodų, cirko veikla; visų meno rūšių, kultūros renginiai (teatro spektakliai, muzikos, choreografijos renginiai, kultūros renginiai vaikams, jaunimui, meno kūrinių bei tautodailės parodos ir kita), kino filmų gamyba (įskaitant pagalbinę veiklą - dubliavimą, titravimą ir pan.), nuoma ir rodymas; bibliotekų teikiamos bibliografinės ir informacinės paslaugos.

- Pelno nesiekiančių juridinių asmenų veikla, pvz., PVM neapmokestinamos pelno nesiekiančių juridinių asmenų organizuojamų labdaros ir paramos renginių metu šių asmenų tiekiamos prekės ir (arba) teikiamos paslaugos (įskaitant bilietų į nurodytus renginius pardavimą), jeigu surinktos lėšos, likusios padengus renginio organizavimo išlaidas, bus skirtos tik labdarai ir (arba) šių asmenų vykdomai visuomenei naudingai veiklai (ši nuostata taikoma ne daugiau kaip 12 konkretaus juridinio asmens organizuojamų labdaros ir paramos renginių per kalendorinius metus).

- Pašto paslaugos (šio straipsnio nuostatos netaikomos pašto siuntinių siuntimui);

- Radijo ir televizijos visuomenei teikiamos informavimo paslaugos (laidų pardavimui, reklamos paslaugoms ir kitai ūkinei komercinei veiklai šio straipsnio nuostatos netaikomos);

- Draudimo paslaugos;

- Finansinės paslaugos, pvz., PVM neapmokestinamas paskolų teikimas, taip pat suteiktos paskolos priežiūra, jeigu ją vykdo tą paskolą suteikęs apmokestinamasis asmuo;

- Specialūs ženklai;

- Azartiniai lošimai ir loterijos;

- Nekilnojamų pagal prigimtį daiktų nuoma;

- Nekilnojamų pagal prigimtį daiktų pardavimas ar kitoks perdavimas, pvz., PVM neapmokestinamas žemės pardavimas ar kitoks perdavimas, kai pagal sandorio sąlygas asmuo, kuriam tokia žemė perduodama, arba trečioji šalis įgyja teisę disponuoti ja kaip jos savininkas, išskyrus žemę, perduodamą kartu su naujais pastatais ar statiniais ar jų dalimis, taip pat žemę statyboms. Žeme statyboms šiame straipsnyje laikomas žemės sklypas, kuris yra skirtas statybai, neatsižvelgiant į tai, ar tame sklype atlikti kokie nors tvarkymo darbai, ar ne (VMI duomenimis).

Daugiau apie lengvatas ir 0 % PVM tarifą galite rasti informacijos VMI puslapyje.

Deklaravimas ir mokėjimas

PVM deklaravimas ir mokėjimas yra svarbi PVM mokėtojo pareiga. Tai procesas, kurio metu įmonė pateikia Valstybinei mokesčių inspekcijai (VMI) informaciją apie savo atliktus sandorius, apskaičiuotą ir sumokėtą PVM, bei sumoka skirtumą tarp priklausomo ir sumokėto PVM.

VMI nurodo, kad Vadovaujantis PVM deklaracijų pildymo ir pateikimo taisyklėmis[1], PVM mokėtojais registruoti asmenys, turi prievolę elektroninėje deklaravimo sistemoje (EDS) pateikti PVM deklaraciją (forma FR0600) ir joje deklaruoti per atitinkamą mokestinį laikotarpį atliktus sandorius. FR0600 teikiama mokestiniam laikotarpiui pasibaigus, iki kito mėnesio 25 dienos.

Mokestinio laikotarpio PVM deklaracija turi būti pateikta:

- kalendorinio mėnesio - iki kito mėnesio 25 dienos;

- kalendorinio ketvirčio - iki kito ketvirčio pirmo mėnesio 25 dienos (aktualu nuo 2019-07-01);

- nustatyto kitokio mokestinio laikotarpio - ne vėliau kaip per 25 dienas nuo to laikotarpio pabaigos;

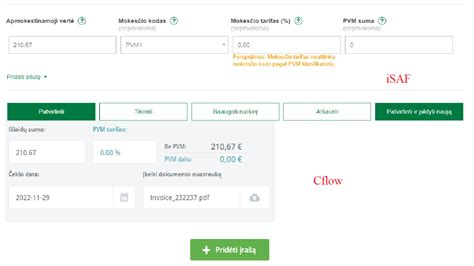

Gaunamų ir Išrašomų PVM sąskaitų faktūrų registrai (i.SAF) teikiami pasibaigus mokestiniam laikotarpiui iki kito mėnesio 20 dienos. Sekite pasikeitimus susijusius su Gaunamų ir Išrašomų PVM sąskaitų faktūrų registrų teikimu.

Dažniausiai daromos klaidos

PVM yra viena iš sudėtingiausių mokesčių rūšių, todėl klaidų pasitaiko gana dažnai.

Netinkamas PVM tarifo taikymas

- Klaidų priežastys: nesupratimas, kuriam prekių ar paslaugų tipui taikomas koks , klaidinga informacijos interpretacija.

- Pasekmės: nesumokėtas arba per daug sumokėtas PVM, gali būti taikomos baudos.

Netinkamas PVM atskaitymas

- Klaidų priežastys: netinkamas dokumentų surašymas, neatitikimas tarp sąskaitų faktūrų ir apskaitos duomenų, neteisingas PVM atskaitymo laikotarpio nustatymas.

- Pasekmės: neteisėtas PVM atskaitymas gali būti laikomas mokesčių vengimu.

Vėluojama pateikti PVM deklaracijas

- Klaidų priežastys: pamiršimas, techninių sutrikimų, netinkamas planavimas.

- Pasekmės: baudos už pavėluotą deklaracijos pateikimą.

Neteisingas PVM apskaičiavimas

- Klaidų priežastys: aritmetinės klaidos, neteisingas PVM bazės apskaičiavimas, klaidingas PVM tarifo taikymas.

- Pasekmės: nesumokėtas arba per daug sumokėtas PVM.

Netinkamas dokumentų tvarkymas

- Klaidų priežastys: netvarkingi archyvai, trūkstami dokumentai, neaiškios sąskaitos faktūros.

- Pasekmės: sunkumas atliekant PVM patikrinimus, galimi ginčai su VMI.

PVM mokėjimų vėlavimai

- Klaidų priežastys: finansiniai sunkumai, neteisingas mokėjimo terminų supratimas.

- Pasekmės: baudos už pavėluotą mokėjimą, gali būti taikomos

Nesupratimas apie PVM taikymą specialiems atvejams

- Klaidų priežastys: pavyzdžiui, neteisingas PVM taikymas eksportui, importui, trikampėms operacijoms.

- Pasekmės: nesumokėtas arba per daug sumokėtas PVM.

Dauguma sąskaitų išrašymo programų, įskaitant Sąskaita123, automatiškai apskaičiuoja ir taiko pasirinktus PVM tarifus. Tai padeda išvengti klaidų ir sutaupo laiko. Sistema leidžia kurti individualius sąskaitų šablonus, kurie atitinka visus teisinius reikalavimus. Tai užtikrina, kad išrašytos sąskaitos būtų tinkamos.